Oft hört man den Spruch „No risk – no fun!“. Offenbar ist möglicher Erfolg an das Eingehen von Risiken gebunden. Das Geschäftsleben sollte sich aber deutlich von einer Pokerrunde unterscheiden. Dies gilt besonders für den Einkauf. Gehen Einkäufer doch stets mit „fremdem Geld“ um. Dies fordert besondere Verantwortung, auch bezüglich der Risiken bezüglich Fremdwährungen und börsenabhängiger Rohmaterialien.

Kann man mit spekulativen Geschäften Geld verdienen? Vielleicht ist das der Fall. Man spricht in dem Zusammenhang von „schnellem Geld“, denn das Geld kann sehr schnell weg sein. Für die Mehrzahl aller Unternehmen stehen konventionelle Ziele wie Produktion und Vertrieb bzw. Handel im Vordergrund. Spekulationsgewinne gehören sicher nicht zu den bevorzugten Erwerbsquellen. Vielmehr gilt es, Risiken aus zufälligen Börsenschwankungen abzuwenden.

Währungsrisiken vermeiden

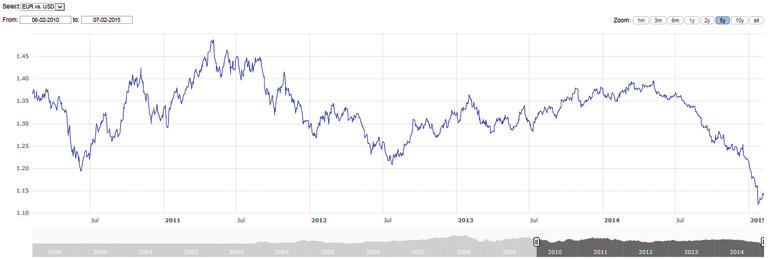

Nicht zuletzt Global Sourcing hat dazu geführt, dass Kunde und Lieferant in verschiedenen Währungszonen beheimatet sind. Währungen entwickeln sich unterschiedlich. Das Kursrisiko steigt mit der Zeitspanne. Dies wird anhand der Kursentwicklung von Euro und USD deutlich (siehe Abbildung). Von einem stabilen Trend, der Käufe in USD immer billiger macht, auszugehen wäre leichtfertig. Die nächste Trendwende wird sicher nicht angekündigt.

Die Freigabe des Schweizer Franken hat gezeigt, dass eine scheinbar stabile Situation sich ohne vorherige Ankündigung ändern kann. In diesem Fall war eine erhebliche „Aufwertung“ des Schweizer Franken gegenüber dem Euro die Folge. In diesem konkreten Fall stürzte der Kurs des Euro von 1,20 auf bis zu 0,98 CHF ab. Der freie Handel hat die Unterbewertung des Schweizer Franken ausgeglichen. Ungesicherte Käufe in CHF wurden damit um rund 20 Prozent teurer.

Bei frei konvertierbaren Währungen wird die Kursentwicklung vom Zinsgefälle, der wirtschaftlichen Entwicklung und nicht zuletzt spekulativen Erwartungen bestimmt. Auf jeden Fall bestimmen Angebot und Nachfrage die Entwicklung an der Börse. Wie die Entwicklung zeigt, können sich hier auch Fachleute sehr irren. Wann eine Kurswende einsetzt, ist nicht vorherbestimmbar.

Manche Einkäufer versuchen, die Risiken durch Abschlüsse in Euro zu vermeiden. Ein auf den Lieferanten verschobenes Risiko wäre demzufolge keines. Wenn der Lieferant sich die Übernahme des Risikos – über den Preis – bezahlen lässt, bleibt dies meist unbemerkt. Verschenken wird der Lieferant die Risikoübernahme sicher nicht.

Soweit es sich um frei konvertierbare Währungen im Lieferland handelt, sollte in der Währung des Lieferlandes abgeschlossen werden. Eine Kurssicherung über die eigene Finanzabteilung (und letztlich mit einer Bank) kann für ein günstiges Risikomanagement sorgen. Dabei wird auch ein Abgleich zwischen zu erwartenden Zahlungen (Einkauf) und zu erwartenden Zahlungseingängen (Verkauf) vorgenommen.

Eine klare Regelung, ab welchen Beträgen und Fristen eine Kurssicherung vorgenommen vorzunehmen ist und wie die Abläufe sind, sollte gegeben sein.

Schwankungen ausgleichen. An der Börse wird bekanntlich nicht zum Einsteigen geklingelt, zum Aussteigen auch nicht. Dies gilt auch für börsennotierte Rohmaterialien wie Kupfer, Aluminium, Nickel, Silber und Rohöl. Wer in erheblichem Maße Rohstoffe verwendet, ist stark von der Preisentwicklung abhängig. Unter Umständen kann es sich um eine Überlebensfrage handeln. Die Entwicklung ist in der Abbildung zur Entwicklung für Kupfer beispielhaft dargestellt.

Risikomanagement beginnt mit dem Wissen um die Abläufe beim Lieferanten. Wie hoch ist der Anteil börsennotierter Rohstoffe? Wie geht dieser mit den erhaltenen Bestellungen um? Werden Rohmaterialbedarfe sofort umgesetzt und sicher gedeckt – oder gibt es einen Hang zum Risiko, die Hoffnung auf fallende Rohmaterialpreise? Bei einer Stange Rundkupfer ist der Preis für die Wertschöpfung (Hohlpreis) gegenüber dem für das Kupfer (Börsennotierung) fast zu vernachlässigen.

Schon mancher Einkäufer hat sich über die „Unmöglichkeit einer Lieferung“ entsetzt. Der Lieferant konnte mangels Rohmaterialverfügbarkeit nicht liefern. In Wirklichkeit hatte der Lieferant das benötigte Rohmaterial nicht eingedeckt/gesichert, die Börsennotierung war erheblich gestiegen und eine Erfüllung der Lieferverpflichtung hätte zu Nettoverlust geführt. Es war also keine – objektive – Unmöglichkeit, sondern – subjektives – Unvermögen, und dies ausschließlich wirtschaftlichen Überlegungen geschuldet. In seiner Not hat mancher Einkäufer dann eine alternative – teure – Bezugsquelle gesucht und gefunden.

Probleme erkennen und handeln. Bei tendenziell sinkenden Kursen scheint Risikomanagement überflüssig, sogar wie ein Verzicht auf scheinbar sichere Erfolge durch weiter sinkenden Kurse. Und wenn eine Wende in der Kursentwicklung eintritt? Risikomanagement hat strategische Bedeutung und darf nicht vom aktuellen Tageskurs abhängen. Zur Vermeidung von Risiken sind verschiedene Verfahren gebräuchlich:

- Festpreise beim Lieferanten

- Terminkauf und Beistellung

- Hedging

Die Liste enthält nur kommerzielle Tools. Physische Bestände sind zu diesem Zweck nicht vorgesehen. Wenn von „Verknappung“ die Rede ist, kann damit nicht ein physisches Problem gemeint sein. In der Praxis ist jede Menge zu jedem gewünschten Zeitpunkt verfügbar zu machen, wenn der durch die Börsennotierung bestimmte Preis akzeptiert wird. Dieser kann sich allerdings wie ein Appetitzügler auf den Bedarf auswirken und die Bedarfsträger zu Alternativen nötigen.

Festpreise beim Lieferanten des Endproduktes (z. B. Halbzeug) setzen konkrete Bestellungen voraus. Dies ist nicht immer frühzeitig möglich bzw. erwünscht.

Beim Terminkauf des Rohmaterials können über einen professionellen Händler, der an der Börse zugelassen ist, beliebige Mengen zu beliebigen (festen) Terminen zum festen Preis gekauft werden. Diese werden dann den Lieferanten der Endprodukte zur Verfügung gestellt (Beistellung mit erweitertem Eigentumsvorbehalt). Damit ist die Fixierung des Kurses von der konkreten Bestellung gelöst. Die Definition beim Lieferanten kann später erfolgen. Auf Menge und Termin der Rohmaterialeindeckung hat dies keinen Einfluss mehr. Ist die Menge zu niedrig, wird zeitnah zugekauft. Das sollte kein sehr großes Problem sein. Anders verhält es sich, wenn der Bedarf niedriger ist oder gar ganz entfällt. Dann mündet diese Form des Risikomanagement in ein Bestandsproblem. Dann muss das Rohmaterial voll bezahlt werden und ist physisch zu bevorraten – bis zur weiteren Verwendung. Eine solche Situation wirkt sich zusätzlich negativ auf den Cashflow aus.

Hedging (Swab) ist ein virtuelles Geschäft. Es fällt unter den Begriff „Zertifikathandel“. Ist es eine Spekulation? Im Sinne des Risikomanagements ist es eher das Gegenteil. Beim Hedging wird ein Zertifikat gekauft, dass über eine bestimmte Menge des Rohmaterials zu einem bestimmten Preis und einem bestimmten Termin lautet. Am Termin fließt nur Geld, nämlich die Differenz aus vereinbartem Preis und der aktuellen Börsennotierung. Ist der Kurs gestiegen, erhält sie der Kunde, andernfalls der Händler. In Kombination mit dem physischen Geschäft (Liefertagspreis) mit dem Lieferanten ergibt sich ein Nullsummenspiel; das Kursrisiko wird aufgehoben. Allerdings sind auch zufällige Erträge aus niedrigerer Kursentwicklung ausgeschlossen.

Da das Hedging von der Sache her ein Bankgeschäft ist, sollte es grundsätzlich auf Betreiben des Einkaufs durch die Finanzabteilung durchgeführt werden. Ein sorgfältiges Controlling, dass Bedarfsplanung, Hedging und tatsächliche Bestellungen mit Mengen, Werten und Terminen beinhaltet, ist dringend empfohlen.

Materialbeistellung (Terminkauf) funktioniert nur dann, wenn der Lieferant des Fertigproduktes mitmachen kann und will. Das wird zum Beispiel bei Nickel in Edelstahlblechen schwierig sein. Das Nickel ist aber der wesentliche Treiber für die Preisschwankungen. Hier ist Hedging eine Alternative. Hedging ist ein separater Vorgang, der den Lieferanten nicht berührt. Das mag mehr Aufwand sein, ist aber meist die vorteilhaftere Alternative. Risikobegrenzung kann ohne (zusätzliche) Bestandsrisiken durchgeführt werden.

Die wirtschaftliche Abhängigkeit von Börsenmaterialien muss im Einzelfall ermittelt werden. Sie trifft sicher nicht in jedem Fall zu. Ist diese nicht erheblich, kann auf ein diesbezügliches Risikomanagement verzichtet werden.

Wer seine Bezüge auf den Euro-Raum beschränkt, der hat scheinbar das Problem des Risikomanagements bezüglich Währung nicht. Vielleicht stellt sich bei diesen Unternehmen die Frage nach der Beschaffungsstruktur. Sind wirklich alle relevanten Lieferanten im Euro-Raum beheimatet?

Grundsätzlich bleibt es eine wichtige Aufgabe, das mögliche Risikopotential zu bewerten. Dabei wird sich herausstellen, ob es relevant ist oder nicht. Glücklicherweise sind nicht alle Risikomöglichkeiten relevant. Durch Ignoranz werden sie aber auch nicht kleiner. Es ist klug, sich mit Risiken zu befassen, bevor sie auf sich aufmerksam machen. Strategie ist gefragt, bevor das notwendige operative Handeln die Zeit dazu verzehrt.

Unsere Webinar-Empfehlung

15.05.24 | 11:00 Uhr | Nach einigen Jahren konkurrierender Prioritäten, die Führungskräfte davon abhielten, sich auf ESG zu konzentrieren, erleben wir ein Wiederaufleben von Interesse und Initiativen von ESG.

Teilen:

{kind=link}