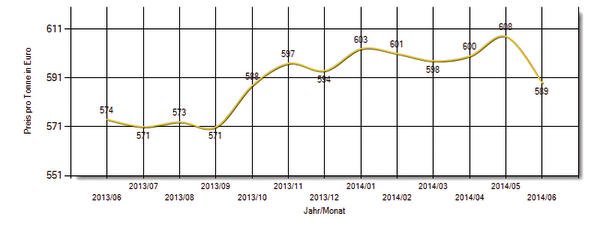

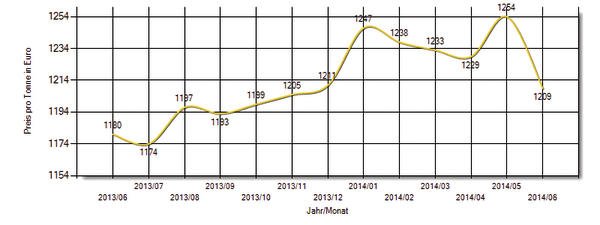

Große Veränderungen in den Stahlpreisen sind im Vergleich zu den Bestandsaufnahme in der Mai-Ausgabe der „Beschaffung aktuell“ derzeit nicht festzustellen. Eine Ausnahme sind legierte Stähle.

In den letzten Monaten konnte man lediglich vereinzelt leichte Anstiege der Stahlpreise verzeichnen, die aber teilweise auch relativ schnell wieder nach unten korrigiert wurden. Im Durchschnitt der letzten 12 Monate liegen die Preissteigerungen zwischen null und maximal zehn Prozent je nach Sorte und Ausführung.

Die Marktverhältnisse haben sich kaum, jedenfalls nicht spürbar verändert. Es besteht in Europa nach wie vor ein Angebotsüberhang, sodass sich leichte Veränderungen bei den Angebotsmengen oder auf der Nachfrageseite auf die Stahlpreise nicht oder nur unerheblich auswirken. Produktionsmengen im Automotivbereich, Auftragseingänge im Maschinen- und Anlagenbau sowie in der Bauindustrie sind zwar durchaus gestiegen, jedoch nicht derart signifikant, dass hieraus ein nennenswerter Preisanstieg resultiert.

Angebotsseitig gibt es zwar durchaus monatliche Schwankungen. Über einen längeren Zeitraum sehen wir aber keinen wirklichen Angebotsrückgang, der wiederum zu steigenden Preisen führen könnte.

Die wirtschaftliche Lage der Stahlproduzenten scheint also nicht so schlecht zu sein, dass sie ihre Kapazitäten herunterfahren oder Anlagen gar ganz abgeschaltet werden müssten.

Sinken die Stahlpreise erneut?

Es geht somit vorerst weiter wie bisher. Tendenziell gibt es sogar eher Anzeichen dafür, dass die Stahlpreise wieder leicht zurückgehen könnten. Spielraum hierzu liefern die aktuell geringen Kosten für Erz und Kohle, die anscheinend immer noch zu ausreichenden Deckungsbeiträgen auf Herstellerseite führen. Ergänzend zeigen die „auf breiter Front“ gestarteten Restrukturierungsprogramme der Hersteller erste Auswirkungen in deren Kostenstruktur. Nach den teilweise erheblichen Verlusten, die in der Stahlproduktion zuletzt vielfach verzeichnet werden mussten, sehen die Aussichten jetzt lange nicht mehr so düster aus, obwohl sie kaum Preiserhöhungen am Markt durchsetzen konnten. Die Kostenstrukturen der Stahlproduzenten haben sich also entsprechend verbessert. Schaut man sich die Preise in Übersee, insbesondere in China an, sind die Preise teilweise bereits sehr deutlich rückläufig (Quelle: www.steelhome.cn). Diese könnten zumindest in manchen Bereichen bzw. bei einigen Stahlsorten in absehbarer Zeit auch Druck auf die europäischen Stahlpreise ausüben.

Was bedeutet das für den Einkauf von Stahl? Aus Einkäufersicht besteht nach unserer Einschätzung aktuell keine Veranlassung, „Angst“ vor kurz- bis mittelfristig steigenden Preisen zu haben. Der Stahleinkauf kann eher mit konstanten bzw. sogar leicht fallenden Preisen rechnen.

Ausnahme: legierte Stähle. Eine Ausnahme hiervon bilden aktuell legierte Stähle. Die Ursache hierfür liegt in der Entwicklung der Nickelpreise und teilweise auch von Kupfer. Der Nickelpreis ist von ca. 14 000 USD/to zu Jahresbeginn auf im Juni über 21 000 USD/to angestiegen. Ein Exportverbot Indonesiens hatte die Nickelpreise recht kurzfristig in die Höhe schnellen lassen. Zwar hat der Kurs inzwischen wieder etwas nachgegeben, Analysten rechnen aber auch mittelfristig weiter mit einem Niveau von bis zu 20 000 USD/to. (Quelle: http://de.reuters.com). Die entsprechenden Legierungszuschläge werden daher nicht wieder ganz auf das alte Niveau zurückfallen. Es ist aber auch nicht von weiteren massiven Steigerungen wie in den Monaten Mai und Juni auszugehen.

Auswirkung der politischen Lage in der Ukraine? Bisher hatte die Ukraine einen nur sehr geringen Einfluss auf den europäischen Stahlmarkt. Sie zählt zwar mit etwa 33 Mio. Tonnen Jahresproduktion zu den zehn größten Stahlproduzenten weltweit und verbraucht davon nicht einmal 20 Prozent selbst. Der ganz überwiegende Teil des Stahlexportes ging aber bisher in östliche Richtung, insbesondere nach Russland. Erst aufgrund der jetzt stärkeren westlichen Orientierung der aktuellen Regierung und die Unterstützung der Ukraine durch die EU, wie etwa dem Wegfall von Zöllen (auch) auf Stahlerzeugnisse, könnten die Exporte in Zukunft stärker in Richtung EU führen. Dies könnte dann in der Tat auch spürbare Auswirkungen auf die hiesigen Stahlpreise haben. Nicht kurz-, aber mittelfristig könnte dies ein realistisches Szenario werden, das zu einer weiteren Angebotserhöhung führt und damit die Stahlpreise weiter unter Druck setzen könnte. Da die Entwicklung in der Ukraine allerdings vollkommen unklar ist – in der leider im wahrsten Sinne des Wortes umkämpften Ostukraine sind immerhin fast alle wichtigen Rohstoffvorkommen und Stahlproduzenten der Ukraine ansässig – sind dies alles noch recht vage Aussichten.

Mehr zum Thema „Stahl und Stahlbeschaffung“, insbesondere auch zu den aktuellen Stahlpreisentwicklungen, finden Sie auf www.stahl-kompakt.de.

Unsere Webinar-Empfehlung

.png)

Seien Sie dabei, wenn wir gängige Mythen rund um KI entlarven und eine realistische Perspektive darauf bieten, was KI tatsächlich im Einkauf leisten kann.

Teilen:

{kind=link}