Der Beschaffungsbereich spielt eine wesentliche Rolle in der strategischen Ausrichtung der Großunternehmen; zunehmend wird ihm diese Bedeutung auch in den mittelständischen Unternehmen zugestanden. Gerade in Krisenzeiten besinnen sich produktionsgetriebene mittelständische Unternehmen auf den Kaufmannsspruch „Im Einkauf liegt der Gewinn“.

Dr. Raimund Aich, Christian Fiedler

Dazu trägt die zunehmende Konzentration auf das Kerngeschäft und die Verlagerung von Wertschöpfungsanteilen auf Dritte wesentlich bei. So fällt inzwischen auch in den mittelständischen Betrieben der Metallindustrie der größte Teil der Herstellkosten auf fremdbeschaffte Teile. Wo, wenn nicht hier, sind in Krisenzeiten wirkliche Kostensenkungen zu erwarten?

Diese zunehmende Bedeutung bedingt eine grundlegende Neuausrichtung. Um eine Führungsrolle in den Unternehmen übernehmen zu können, muss die Beschaffung für sich selber entsprechende Führungs- und Steuerungsinstrumente entwickeln. Diese Steuerungsinstrumente müssen gleichzeitig die Gesamtstrategie des Unternehmens abbilden und den spezifischen Belangen von mittelständischen Unternehmen angepasst sein.

Der vorliegende Artikel behandelt die Einführung der Balanced Scorecard im Strategischen Einkauf der Firma Kaltenbach & Voigt GmbH aus Biberach/Riss, einem Hersteller von dentalen Ausrüstungssystemen und Instrumenten. Das Unternehmen verfügt weltweit über sechs Produktionsstandorte und verschiedene Vertriebsniederlassungen. Derzeit beschäftigt man weltweit rund 3.300 Mitarbeiter in der Gruppe und hat im Jahr 2001 einen Umsatz von 370 Mio. Euro erwirtschaftet. Obwohl das Unternehmen global agiert, besitzt es dennoch die für Mittelständler typischen Strukturen. Man setzt auf hohe Qualität; durch hohe Innovationsfähigkeit kann die Marktführerschaft auch global behauptet werden.

Die Balanced Scorecard wird bereits zur Steuerung des Gesamtunternehmens sowie der einzelnen Geschäftseinheiten eingesetzt. Der Strategische Einkauf als zentrale Dienstleistungsabteilung ist zwar daran beteiligt, jedoch sollte für die Steuerung dieser Abteilung eine eigene Procurement-Balanced-Scorecard (P-BSC) entwickelt werden. Das daraus entstandene Projekt umfasste die Konzipierung der P-BSC, die Schaffung der Grundlagen, die Definition der Ziele, den Aufbau der Struktur sowie die Ermittlung der Kennzahlen.

Die BSC ist heute in den großen Unternehmen ein Standardführungsinstrument, um die Unternehmensvision und -strategie in ein geschlossenes Bündel von Leistungsmessungsfaktoren zu übertragen. Sie übersetzt diese Vision in strategische Ziele und Kennzahlen und ist dabei in der Regel in vier Perspektiven unterteilt:

- die finanzwirtschaftliche Perspektive,

- die Kundenperspektive,

- die interne Prozessperspektive und

- die Lern- und Entwicklungsperspektive.

Diese Perspektiven ermöglichen ein Gleichgewicht von kurz- und langfristigen Zielen sowie von monetären und nicht-monetären Steuerungsgrößen.

BSC im Strategischen Einkauf

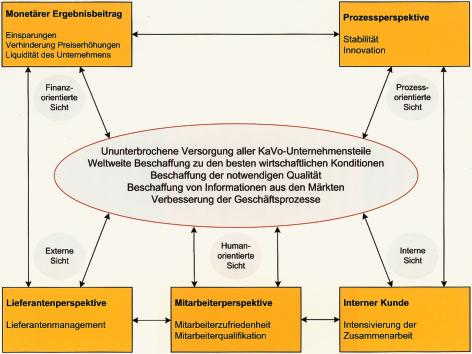

Da eine auf das Gesamtunternehmen zugeschnittene Balanced Scorecard vorhanden war, sollte diese als strategischer Überbau dienen, aus der die Vision und die Strategie des Einkaufs abgeleitet werden sollte. Aus Anwendungssicht war hierbei wichtig, die Architektur der zu entwickelnden P-BSC einkaufsspezifisch auszurichten unter dem Gesichtspunkt einer einfachen Handhabung und angepasst auf die spezifischen Bedürfnisse eines großen Mittelständlers. Insbesondere stellte sich in den theoretischen Vorüberlegungen heraus, dass eine P-BSC mit einer zusätzlichen Perspektive, der Lieferantenperspektive, ausgestattet werden sollte. Dies scheint notwendig, um eines der wichtigsten Aufgabengebiete der Beschaffung, das Lieferantenmanagement, messbar und steuerbar zu machen. Die modifizierte P-BSC setzt sich somit aus fünf Perspektiven zusammen.

Die Vision und Strategie des Einkaufs steht im Mittelpunkt der P-BSC und wird von den fünf Sichtweisen umgeben. Diese unterteilen sich in

- Monetärer Ergebnisbeitrag,

- Prozessperspektive,

- Interner Kunde,

- Mitarbeiterperspektive und

- Lieferantenperspektive.

Der Begriff der finanzwirtschaftlichen Perspektive wird durch die Bezeichnung „Monetärer Ergebnisbeitrag“ ersetzt. Grund für die Begriffsänderung liegt in erster Linie darin, dass der Einkauf kein Geld verdient, sondern den Unternehmensgewinn durch Einsparungen verbessert. Deshalb wurden die Themen „Einsparungen“, „Verhinderung von Preiserhöhungen“ sowie die „Liquidität des Unternehmens“ als Treiber des „Monetären Ergebnisbeitrags“ eingeführt. In der Prozessperspektive wird die Effizienz der Einkaufsprozesse gemessen, was bedeutet, dass durch Kennzahlen die Durchlaufzeiten von Beschaffungsprozessen dargestellt werden. Insbesondere E-Procurement-Aktivitäten lassen sich speziell in der Prozessperspektive abbilden und steuern.

Auch die Bezeichnung „Kundenperspektive“ wird in den Begriff „Interner Kunde“ abgeändert, da in dieser Perspektive die Beziehung zwischen dem Einkauf und den Fachabteilungen, den Internen Kunden des Einkaufs, im Vordergrund steht. Der Treiber dieser Perspektive ist die Intensivierung der Zusammenarbeit mit dem Ziel, eine enge Zusammenarbeit zu gewährleisten.

In der „Mitarbeiterperspektive“ führt man die Treiber Mitarbeiterzufriedenheit und Mitarbeiterqualifikation ein, um die Zufriedenheit zu verbessern und die Qualifikation der Mitarbeiter insbesondere in Bezug auf Sprachen und DV-Kenntnisse sowie E-Procurement zu erhöhen.

Die zusätzlich eingeführte Perspektive bildet die Zusammenarbeit mit den Lieferanten ab. Der Lieferant entwickelt sich mehr und mehr zu einem strategischen Partner des Unternehmens, mit dem gemeinsame Projekte durchgeführt und die Zusammenarbeit auf allen Ebenen gefördert wird. Der Treiber dieser Perspektive ist das Lieferantenmanagement, aus dem die Ziele der Verbesserung der Lieferantenqualität, die Lieferantenreduzierung sowie die Erhöhung der Lieferantenzuverlässigkeit abgeleitet werden.

Aus diesen fünf Perspektiven werden eine Vielzahl von strategischen Zielen abgeleitet und die wirklich relevanten Ziele herausgefiltert. Dies geschah im Rahmen eines Workshops mit der Leitung und den Mitarbeitern des Einkaufs.

Um die differenzierten Verknüpfungen dieser fünf Perspektiven deutlich zu machen, wurden so genannte Ursachen-Wirkungs-Ketten erstellt. Diese sollen verdeutlichen, welche Auswirkungen eine bestimmte Maßnahme u.U. auf alle Perspektiven haben kann. Diese Verdeutlichung ist notwendig, um bei Einflussnahme auf eine bestimmte Perspektive gleichzeitig unliebsame Überraschungen bei den anderen Perspektiven zu verhindern.

Um die Entwicklung der Zielerreichung der strategischen Ziele zu messen und zu steuern, wurden für jede Perspektive Kennzahlen entwickelt, die den Soll-/Ist-Vergleich messen. Da die Auswahl und Ermittlung der Kennzahlen für den Erfolg der P-BSC von entscheidender Bedeutung ist, werden im Rahmen eines weiteren Workshops Kennzahlen erarbeitet und die wichtigsten verabschiedet.

Umsetzung der P-BSC

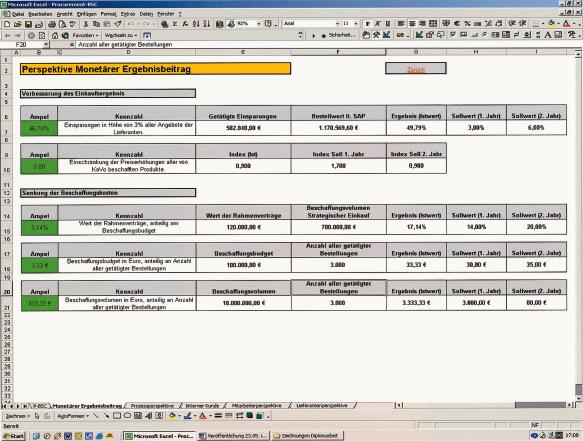

Die Schwerpunkte bei der Erstellung einer Procurement Balanced Scorecard liegen in der Erstellung der Architektur, der Definition strategischer Ziele sowie der Festlegung von Kennzahlen. Da eine einfache und auch für kleinere Unternehmen nutzbare IT-Lösung gefordert wurde, hat man sich für eine Microsoft Excel Anwendung entschieden. Diese einfach zu bedienende, schnell einsetzbare Excel-Anwendung ist gerade für den Mittelstand interessant, denn oftmals scheitert die Umsetzung eines solchen Projektes an Ressourcen und Kosten.

Die Excel-Tabelle unterteilt sich in sechs Tabellenblätter, die einzeln miteinander verknüpft sind. Das Titelblatt zeigt die verschiedenen Perspektiven, welche um die Strategie des Einkaufs angeordnet sind. Jede dieser Perspektiven ist mit einem Link zu dem jeweiligen Detailtabellenblatt der Perspektive und einer Ampelfunktion ausgestattet.

Die Ampelfunktion zeigt an, ob die Soll-Werte der Kennzahlen und somit die strategischen Ziele der Balanced Scorecard erreicht werden. Sobald ein Soll-Wert einer der Kennzahlen nicht erreicht wird, schaltet die Ampel von grün auf rot und signalisiert dem Leser einen Handlungsbedarf.

Die letzte Abbildung zeigt das Detaildatenblatt der Perspektive „Monetärer Ergebnisbeitrag“ mit dessen Kennzahlen. Dabei enthält die Tabelle Formeln zur Berechnung von absoluten und Verhältniskennzahlen. Absolute Kennzahlen werden direkt eingegeben oder setzen sich aus mathematischen Berechnungen mehrerer Eingangsgrößen zusammen. Die Verhältniskennzahlen setzen durch Division zwei absolute Kennzahlen zueinander in Beziehung. In jede dieser Kennzahlen werden die relevanten variablen Werte eingegeben und somit der Ist-Wert errechnet. Anschließend vergleicht die Anwendung den Ist- mit dem Sollwert und regelt die Ampelsteuerung. Zusätzlich enthalten die Tabellen Zellen, in die Sollwerte der darauf folgenden Jahre eingetragen werden können, um den Zeitverlauf der strategischen Ziele zu beschreiben.

Resumee

Der moderne Einkauf benötigt ein Steuerungs- und Informationsinstrument, um die enormen Verbesserungspotenziale dieser Unternehmensfunktion optimal zu nutzen. Das im Grunde noch junge, aber sehr komplexe Controllinginstrument Balanced Scorecard wird bislang in Deutschland überwiegend in den Großbetrieben eingesetzt. Zunehmend wird in diesen Unternehmen auch die Beschaffung über die Balanced Scorecard gesteuert.

Allerdings findet man in der Literatur keine Hinweise auf den gezielten Einsatz der Procurement Balanced Scorecard in global agierenden mittelständischen Unternehmen mit ihren überwiegend lokalen Strukturen. Der vorgestellte Ansatz behandelt die Einführung eines Controllinginstruments im Strategischen Einkauf, welches die Gesamtstrategie des Unternehmens abbildet und die Abteilung mit zukunftsorientierten Daten versorgt. Da das Unternehmen die Balanced Scorecard zur Steuerung des Gesamtunternehmens einsetzt, bietet es sich an, dieses Instrument als Procurement Balanced Scorecard für die Unternehmensfunktion des Einkaufs abzuleiten und in die übergeordnete Balanced Scorecard zu integrieren. Wichtige Vorgabe war, eine auf die Notwendigkeit der Beschaffung zugeschnittene Teilstrategie aus der Unternehmensvision/-strategie abzuleiten.

Ein wesentliches Ergebnis des Projektes war die Einführung der Lieferantensichtweise, als zusätzliche Perspektive der Procurement Balanced Scorecard. Dadurch wurde eines der wichtigsten Aufgabengebiete der Beschaffung, das Lieferantenmanagement, eingebunden und somit messbar und steuerbar gemacht. Somit eignet sich das System sehr gut für den Einkauf, da die Betrachtung der Lieferanten entscheidende Verbesserungen im finanzwirtschaftlichen Ergebnisbereich erzielt.

Zusätzlich beinhaltet dieses Projekt eine Microsoft Excel-Anwendung, um eine komfortable Darstellung und Datensicherung zu gewährleisten. Das Projekt wurde im Rahmen einer Diplomarbeit an der FH Neu-Ulm durchgeführt. Prof. Dr. Gerhard Welte, Lehrstuhl für Rechnungswesen und Controlling, oblag die wissenschaftliche Betreuung der Arbeit.

Literatur:

– Arnold, Ulli, Beschaffungsmanagement, 1. Aufl., Stuttgart 1995.

– Boutellier, Roman; Corsten, Daniel, Basiswissen Beschaffung, 1. Aufl., München 2000.

– Bornheim, Michael; Stüllenberg, Frank, Effizienz- und Effektivitätssteuerung von Kooperationen mit Hilfe der Balanced Scorecard, in: Controlling, 2002, S. 283 – 289.

– Buchholz, Wolfgang; Roos, Dietmar, Einführung einer Procurement Balanced Scorecard, in: Beschaffung Aktuell, 2002, S. 54 – 58.

– Engelhardt, Corinna, Balanced Scorecard in der Beschaffung, 2., überarbeitete und aktualisierte Aufl., München 2002.

– Kaplan, Robert S.; Norton, David P., Balanced Scorecard – Strategien erfolgreich umsetzen, aus dem Amerikanischen übersetzt von Péter Horváth et. al., 1. Aufl., Stuttgart 1997.

Teilen:

{kind=link}