Seit geraumer Zeit wird im Beschaffungsbereich großer Unternehmen der Ansatz der Total Cost of Ownership (TCO) zunehmend thematisiert. TCO beschreibt dabei alle Kosten, die mit der Entwicklung, der Beschaffung, der Lagerhaltung, der Weiterverarbeitung und dem „after-sales“ Service von Einkaufteilen assoziiert sind.

Gregor Blank und Christian Seider

Hintergrund dieser Diskussionen ist die Forderung an das Einkaufsmarketing, verstärkt Materialpreisreduzierungen zu realisieren, d.h. die zu beschaffenden Güter und Dienstleistungen jedes Jahr günstiger einzukaufen1). In einem dynamischen Wettbewerbsumfeld, wie es sich heute auf fast allen Märkten wiederfindet, ist dies strategisch notwendig und für den Unternehmenserfolg entscheidend.

Möglichkeiten der Preis-/Kostenreduzierungen finden in folgenden Punkten ihre Ausprägungen:

–Standardisierung, modularer Aufbau der Erzeugnisse;

–Global Pooling in Kombination mit Global Sourcing;

–Wertanalyse durchführen: Funktion des Produktes auf kostengünstigere Weise erfüllen;

–Reduzieren der Material-Gemeinkosten, sowie sonstiger Neben- und Folgekosten.

Im Folgenden wird speziell die Reduzierung der Materialgemeinkosten näher betrachtet. Ein großer Teil der Gemeinkosten ist vom Lieferanten beeinflußbar, abhängig von der jeweiligen Ausgestaltung der Prozesse zwischen Lieferant und Kunde. Jede Abweichung vom Optimum durch den Lieferanten verursacht zusätzliche Kosten, die in einem „Idealprozeß“ nicht entstanden wären. Das Vermeiden dieser Zusatzkosten stellt ein Rationalisierungspotential dar.

In der bisherigen Betrachtungsweise gab der Lieferant seine Herstellkosten in Form von Stückpreisen an seinen Kunden weiter. Nicht wertschöpfende Zusatzkosten konnten bisher nicht dem einzelnen Lieferanten zugeordnet werden und wurden daher mittels einer Schlüsselung als Gemeinkosten auf die Kostenträger des weiterverarbeitenden Unternehmens verrechnet. Die jetzige Betrachtungsweise – bedingt durch den steigenden Wettbewerbsdruck auf den Märkten – läßt eine Trennung der beiden Teilsysteme Lieferant und Weiterverarbeiter nicht mehr zu.

Die Systemgrenzen sind fließend – Kosten wirken unternehmensübergreifend. Liefert der Hersteller Komponenten schlechter Qualität, so wirkt sich dies z.B. durch Nacharbeit oder Kundenrücksendungen unmittelbar auf die Gemeinkostensituation des beziehenden Unternehmens aus. Diese Kosten entstehen nicht erst dann, wenn die Komponenten die Systemgrenze des Abnehmers überschritten haben, sondern bereits im System des Lieferanten und werden von diesem an seinen Kunden weitergegeben. Da die Gemeinkosten somit eindeutig dem Lieferanten zuordenbar sind, hat dieser auch die Verantwortung für deren Reduzierung zu übernehmen.

Zielsetzung

Die Forderung von 0% Materialgemeinkosten (MGK) erscheint utopisch, wird jedoch in der einschlägigen Literatur als durchaus realisierbar propagiert. Als problematisch erweist sich eine Verlagerung der MGK auf den Lieferanten, ohne dabei eine Veränderung der Prozesse zwischen den Teilsystemen zu realisieren. Erhöht der Lieferant als Folge daraus seine Einstandspreise, so ergibt sich als Einmaleffekt eine niedrigere Materialpreisreduzierung für das beziehende Unternehmen. Es ist jedoch grundsätzlich möglich, die Materialversorgung mit geringen oder sogar ohne Gemeinkosten zu realisieren.

Die Voraussetzungen hierfür sind eine gut durchdachte Logistik , leistungsfähige Lieferanten und Mitarbeiter, welche dieses System unterstützen. Um dies zu erreichen, wird im Folgenden ein Modell dargestellt, welches es erlaubt, lieferantenabhängige Kosten zu erfassen, zu analysieren und damit eine Prozeßoptimierung zwischen den genannten Teilsystemen herbeizuführen. Die Optimierung der Logistikkette ist Schwerpunkt der nachfolgenden Ausführungen, deren praktische Umsetzung zunächst die Darstellung des analysierten Untersuchungsbereichs erfordert.

Untersuchungsbereich des TCO-Ansatzes in der Praxis

Der Herausforderung der Liberalisierung auf dem Telekommunikationsmarkt muß sich die Siemens AG mit ihrem Bereich ÖN (Öffentliche Kommunikationsnetze) stellen. Das Einkaufvolumen im Werk Bruchsal betrug im vergangenen Geschäftsjahr ca. 1,2 Mrd. DM. Die Einkäufer betreuen z. Zt. ca. 550 Zulieferer, wobei als Schlüssellieferanten (core/key suppliers) nur 45 Zulieferer betrachtet werden. Durch die Bündelung der weltweiten Bedarfe (Global Pooling) ist es möglich, über ein großes Einkaufsvolumen wesentlichen Einfluß auf die Preisgestaltung der Lieferanten zu nehmen.

Der Untersuchungsbereich wurde aufgrund des hohen Komplexitätsgrades auf die Bereiche Beschaffung, Wareneingang und Lager sowie Produktion beschränkt. Der vorgelagerte Bereich der Entwicklung und der nachgelagerte Bereich des Vetriebes wurden zunächst außen vorgelassen. Im Folgenden sind ein paar charakteristische Kennzahlen der Untersuchung aufgelistet:

- 11 Kostenstellen

- 234 Teilprozesse

- 75 Kostentreiber

Lösungsansatz und Vorgehensweise

Der hier aufgezeigte Lösungsansatz zur Optimierung der Lieferanten-Kunden-Prozeßkette beruht auf einem 3-Phasen-Konzept, welches sich folgendermaßen darstellt:

–Geschäftsprozeß-Analyse (Prozess-Strukturanalyse),

–Prozeßkostenrechnung, TCO-Modellierung,

–Anwendung und Implementierung.

Geschäftsprozessanalyse (Prozeß-Strukturanalyse)

Um die vom Lieferanten beeinflußbaren, kostenverursachenden, aber nicht wertschöpfenden Elemente im Untersuchungsbereich zu identifizieren, wird die betriebliche Prozeßkette mittels einer Geschäftsprozessanalyse untersucht, d.h. die Prozess-Struktur abgebildet. Grundsätzlich gibt es zwei Möglichkeiten, die Organisation eines Unternehmens darzustellen. Man unterscheidet zwischen einer funktionalen und einer prozessualen Sichtweise. Die funktionale Sichtweise stützt sich auf das Organigramm als das bevorzugte Abbild des Unternehmens.

Die prozessuale Sichtweise hingegen fokussiert sich auf die Arbeit an sich anstatt auf Organisationsstrukturen. Die Prozeß-Sicht identifiziert auf mehreren Ebenen die Hauptelemente der Arbeit, welche die Mitarbeiter verrichten müssen, damit der betriebliche Ablauf funktioniert. Prozesse werden auf mehrere Ebenen heruntergebrochen (Prozesse auf Ebene 1, 2, …, Aktivitäten). Die Sammlung der Aktivitäten, die einen Prozeß bilden, ist der eigentliche Fokus dieser Analysen. In der Praxis unterscheidet man zweierlei Gründe, um eine Geschäftsprozeßanalyse durchzuführen2).

- 1. Eine Geschäftsprozeßanalyse kann verwendet werden, um Kosten und Durchlaufzeiten zu reduzieren sowie um die Prozeßqualität oder die betriebliche Performance zu verbessern.

- 2. Eine Geschäftsprozeßanalyse kann als vorbereitende Maßnahme herangezogen werden, um eine Prozeßkostenrechnung, „performance measurement“ oder Entscheidungsfindung durchzuführen.

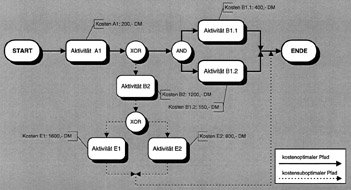

Im Folgenden wird Punkt 2 weiter vertieft. Aus einer Prozeß-Strukturanalyse werden zum einen die zeitlich-logischen Zusammenhänge zwischen Aktivitäten/Prozessen abgeleitet, zum anderen die notwendigen Erkenntnisse über die Prozeßhierarchie gewonnen. Zur Darstellung der Prozeß-Struktur können verschiedene Modelle eingesetzt werden, z.B. Netzpläne, Ereignisgesteuerte Prozeßketten (EPK), etc. Im Folgenden wird ein Ansatz ähnlich des Prozeß-Netzplan-Modells3) gewählt (vgl. Abb. 2).

Die beispielhaft abgebildete Prozeßkettenstruktur stellt den Durchlauf eines Einkaufteils von der Beschaffung über Wareneingang und Lager bis hin zur Produktion dar. Die Aktivitätenfelder (Rechtecke) repräsentieren die relevanten TCO-Elemente, welche in Abhängigkeit der Lieferantenperformance zu berücksichtigen sind oder nicht. An den UND- bzw. ODER-Verzweigungen entscheidet sich, welchen Weg ein Einkaufteil einschlägt und welche Folgeaktivitäten es aufgrund der jeweiligen Weichenstellung auslöst. Mit dem Auslösen von Aktivitäten/Prozessen sind Kosten verbunden.

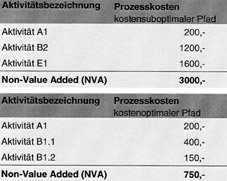

Dabei gibt es einen Pfad, welcher minimale Kosten in den betroffenen Kostenstellen verursacht (kostenoptimaler Idealpro- zeß4). Diese Kosten sind nicht gleich Null, sondern sind unter den gegebenen Umständen minimal. Der Pfad, welcher diese minimalen Kosten zuläßt, wird im Folgenden als kostenoptimaler Pfad bezeichnet und ist mittels durchgezogener Linien gekennzeichnet.

Alle Äste oder Gabelungen, die nicht auf diesem Pfad liegen, verursachen zusätzliche Kosten, die aufgrund von nicht ausreichender Lieferantenperformance zustande gekommen sind. Dieser Verlauf ist durch gestrichelte Linien markiert. Für jedes Einkaufteil kann über diese Methode somit sein ganz individueller Pfad nachgezeichnet werden. Das Berechnungsbeispiel aus Tabelle 1 verdeutlicht das Prinzip der späteren Berechnung der Gesamtkosten (TCO).

Die Definition eines idealen Lieferanten, d.h. die Festlegung der Eigenschaften und Fähigkeiten, die ein Lieferant für eine optimale, ganzheitliche Performance besitzen sollte, unterliegt einem stetigen Wandel, welcher mit dem Fortschritt von Technik und Informationsverarbeitung einhergeht. Die gesteckten Ziele sind somit ein „moving target“ (bewegliches Ziel): Konzepte, die heute neu erscheinen, können morgen schon Standard sein. Auf der anderen Seite kann der heutige Standard schon morgen nicht mehr den Ansprüchen genügen und daher veraltet sein.

Die Definition eines idealen Lieferanten ist darüber hinaus von der jeweiligen Branche abhängig. Neben quantitativen Anforderungen bestehen außerdem noch qualitative Aspekte in der Beziehung zwischen Lieferant und Kunde, die keineswegs vernachlässigt werden dürfen, aber in der „Total Cost Analyse“ keine Berücksichtigung finden können, da diese nur sehr schwer oder gar nicht kostenmäßig greifbar sind. Diese qualitativen Aspekte lassen sich mittels Scoring-Modell erfassen. Lieferant und Kunde müssen in der Lage sein, über die genannten Teilziele einen offenen Dialog führen zu können, so daß eine „win-win“-Situation realisiert werden kann.

Prozeßkostenrechnung als Basis für das TCO-Modell

Prozeßkostenrechnung versteht man als eine Methodik, mit deren Hilfe die Kosten der indirekten Bereiche des Unternehmens (Gemeinkostenbereiche) besser geplant und gesteuert bzw. auf das Produkt verrechnet werden können. Neben einem besseren Kostenmanagement indirekter Bereiche ist die Prozeßkostenrechnung auch ein Instrument für eine strategisch wirkende Produktkalkulation5). Sie bedient sich der traditionellen Kostenarten- und Kostenstellenrechnung und ist eine Vollkostenrechnung6).

Zur Berechnung der TCO stellt die Prozeßkostenrechnung ein geeignetes Instrumentarium dar, welches jedoch auf die Anforderungen einer TCO-Analyse adaptiert wird. Sie ist das Basisgerüst, auf der das TCO aufbaut. Dabei werden die für die TCO-Betrachtung relevanten Aktivitäten/Prozesse gefiltert und auf der Ebene der TCO-Elemente zusammengefaßt. Die in der Prozeßkostenrechnung als Kostentreiber bezeichneten Einflußgrößen sind insofern von Bedeutung, da sie das Mengengerüst des TCO darstellen. Welche Kostentreiber im Einzelfall Relevanz besitzen, hängt von der Art und Tiefe der jeweilig untersuchten Wertschöpfungsstruktur ab.

TCM als Weiterführung des TCO-Modells

Die Ergebnisse einer TCO-Analyse können grundsätzlich auf mehrere Arten angewendet werden. Zunächst ist ein Alternativenvergleich zweier oder mehrerer identischer Einkaufteile von unterschiedlichen Lieferanten möglich (verbesserte Lieferantenauswahl). Gehen wir davon aus, daß das zu beschaffende Teil aus unterschiedlichen Quellen zu unterschiedlichen Preisen angeboten wird, so wurde bislang die Entscheidung zugunsten eines Zulieferers „nur“ aufgrund eines (vermeintlich) günstigeren Einstandspreises getroffen. Diese eindimensionale Entscheidungsgrundlage erweist sich als zunehmend unzureichend.

Lieferanten können zwar häufig wettbewerbsfähige Preise anbieten, vernachlässigen aber z.B. ihre Logistik oder sonstige Merkmale einer Lieferanten-Kundenbeziehung. Beschaffungspolitische Entscheidungen können nun aufgrund einer Gesamtkostenbetrachtung getroffen werden, um somit den Lieferanten herauszufiltern, welcher ganzheitlich betrachtet die geringsten Kosten im beziehenden Unternehmen verursacht. Im Rahmen von Preisverhandlungen können dem Lieferanten darüber hinaus die kostenmäßigen Auswirkungen seiner Aktivitäten aufgezeigt werden.

TCO stellt desweiteren ein sehr wirkungsvolles Modell dar, um Geschäftsabläufe zwischen Lieferanten und Kunden im Sinne eines Prozeß-Reengineerings zu optimieren. Das Modell kann die Kostenschwerpunkte einer Lieferanten-/Kundenbeziehung aufzeigen und somit erste wichtige Ansatzpunkte zur Verbesserung von betrieblichen Strukturen und Abläufen liefern. Diese Kostenschwerpunkte werden in entsprechenden Workshops von beiden Seiten aufgegriffen, um realisierbare Programme zur Reduzierung dieser Kosten zu erarbeiten. Die Weiterentwicklung von TCO in Richtung eines weitergreifenden Ansatzes, des „Total Cost Management“, erfolgt unter Berücksichtigung folgender Punkte7):

- 1. Die Kosteninformation muß die Strategie des Unternehmens unterstützen.

- 2. Die Organisation des Unternehmens wird als eine Ansammlung von Prozessen gesehen und nicht als eine Abbildung des Organigramms.

- 3. Ist der entscheidende Wandel in der Sichtweise des Unternehmens getan, werden Kosten reduziert, indem man Aktivitäten steuert.

- 4. Das Hauptaugenmerk liegt stets auf den Aktivitäten, die in den Augen des Kunden eine Wertschöpfung bewirken.

- 5. Die Erkenntnisse aus der Total Cost Analyse finden ihren Weg in „action plans“.

- 6. Das Unternehmen wird mittels einer ausgeklügelten Leistungsmessung (performance measurement) überwacht.

Abstimmung des Siemens TCO-Modells mit ausgewählten Lieferanten

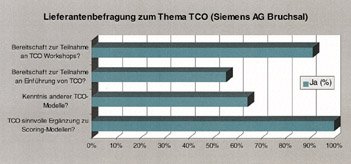

Auf dem letzten Lieferantentag des Siemens Werks Bruchsal im April 1997 wurde erstmals die Idee eines TCO-Modells von der Einkaufsabteilung vorgestellt. Bei dieser Gelegenheit wurden Fragebögen an die Lieferanten ausgegeben, um potentielle Teilnehmer bei der Einführung eines TCO-Modells herauszufiltern. Die Ergebnisse der Befragung sind in Abb. 3 aufgezeigt: Alle befragten Lieferanten halten ein TCO-Modell für eine sinnvolle Ergänzung bestehender Scoring-Modelle. Dies ist interessant, wenn betrachtet wird, wieviele dieser Lieferanten noch bei der Einführung eines TCO-Modells teilnehmen wollen; gerade 55% der Befragten beantworteten diese Frage mit „Ja“. Weiterhin kannten 65% der Lieferanten bereits andere TCO-Modelle. Dies konnten entweder eigene Modelle, oder die von anderen Unternehmen sein. Über 90% der Lieferanten erklärten sich bereit, bei der Konzipierung eines TCO-Modells im Rahmen von entsprechenden Workshops teilzunehmen. Alle eingeladenen Unternehmen wollten bei der Durchführung einer Pilotphase mitwirken.

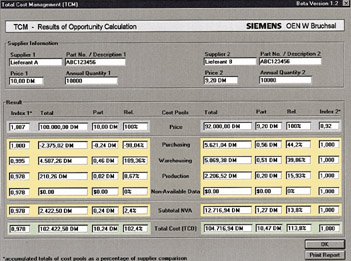

Berechnung der TCO anhand zweier Lieferanten

Die Überprüfung des Modells kann über die Berechnung der TCO für zwei Lieferanten mit unterschiedlicher Performance erfolgen (vgl. Abb. 4). Lieferant A zeigt in allen untersuchten Bereichen eine gute bis sehr gute Performance, wohingegen Lieferant B eine nicht zufriedenstellende Leistung in den Prozessen aufweist. Die beiden Vorteile, die Lieferant B gegenüber Lieferant A besitzt, sind der bessere Preis und günstigere Zahlungsbedingungen. Lieferant B verursacht durch zahlreiche Schlechtleistungen, wie z.B. verspätete und unvollständige Anlieferung, veraltetes Logistik-Konzept oder Fehlermeldungen im Wareneingangsbereich, zusätzliche Kosten, die höchstwahrscheinlich seinen Preisvorteil aufzehren.

Die Ergebnisse der Vergleichskalkulation auf Gesamtkostenbasis stellen sich folgendermaßen dar: Lieferant B besitzt aufgrund seines niedrigeren Angebotspreises einen Kostenvorteil von 8.000 DM beim Bestellvolumen. Lieferant A hat Zusatzkosten (Subtotal Non-Value Added) in Höhe von 2.422,50 DM (+2,4% im Vergleich zum Bestellwert), wohingegen Lieferant B zusätzliche Kosten von 12.716,94 DM (+13,8%) verursacht. Insgesamt hat Lieferant A einen Kostenvorteil von ca. 2.300,- DM (vgl. Total Cost). Die Entscheidung fällt also aufgrund der Gesamtkostenbetrachtung – trotz des günstigeren Einstandspreises von Lieferant B – zugunsten von Lieferant A. Bei der Berechnung der TCO gilt die Voraussetzung, daß die entsprechenden TCO-Kriterien für die in Frage kommenden Lieferanten ex post bekannt sind.

Integration des entwickelten TCO-Ansatzes in die bestehende DV-Landschaft

Es ist beabsichtigt, das momentan auf einer Tabellenkalkulation basierende Tool in das existierende Lieferanten-Controllingtool MODIAS einzubetten. Dieses bietet bereits umfangreiche Möglichkeiten hinsichtlich Preis-Controlling und wird nun um den Gesamtkosten-Controllingaspekt erweitert. Es greift dabei auf eine Datenbank zu, welche lieferantenspezifische Daten enthält. Diese Datenbank wird direkt aus den Prozessen mit Informationen über eine betrachtete Sachnummer versorgt. Die Berechnung der TCO wird aufgrund dessen zum größten Teil automatisiert. Die Verlagerung des Einkaufsvolumens auf die gesamtkostengünstigsten Lieferanten wird bei der Anwendung des Modells der zentrale Aspekt sein. Im folgenden Geschäftsjahr wird das TCO-Modell auf die weiteren Standorte des Geschäftsbereichs ÖN übertragen und somit bereichsweit standardisiert.

Literaturhinweise:

- 1) vgl. im Folgenden Riffner, B.: Beschaffung Aktuell (BME), S. 24 (12/96)

- 2) I.A.a.: Ostregna, M.R.; Ozan, T.R.; McIlhattan, R.D.; Harwood, M.D.: „The Ernst & Young Guide to Total Cost Management“, Wiley & Sons (1992), S. 61-70

- 3) vgl. Blank, G.S.: Systemorientiertes Controlling der Erfolgsfaktoren Zeit, Kosten und Qualität auf Basis eines Prozeß-Netzplan-Modells (PNM), Dissertation Universität Heidelberg (1997)

- 4) vgl. Seider, C.: Total Cost Management (TCM) – Ein ganzheitliches Kostenmanagement zur Reduzierung von Gesamtkosten, HfT Karlsruhe (1998)

- 5) Mayer, R.: Prozeßkostenmanagement, Vahlen Verlag, 1991

- 6) Horváth, P.; Mayer, R.: S.216, 1989

- 7) Vgl. Ostregna, M.R.; Ozan, T.R.; McIlhattan, R.D.; Harwood, M.D.: „The Ernst & Young Guide to Total Cost Management“, Wiley & Sons (1992), S. 311-313

Unsere Webinar-Empfehlung

In unserer Websession „Nachhaltigkeit im Einkauf“ geben Unternehmen best practices und stellen ihre Strategien und Lösungen rund um das Thema Nachhaltigkeit im Einkauf vor.

Teilen:

{kind=link}