Die Zahlungsbedingungen der Lieferanten enthalten in der Regel einen bestimmten Skontosatz. Dieser gibt an, wieviel Prozent vom Zielpreis beziehungsweise Rechnungsbetrag abgezogen werden dürfen, wenn die Rechnung spätestens am Ende der Skontofrist bezahlt wird. Im Falle der Skontierung vermeidet der Abnehmer Zinskosten in Höhe des abgezogenen Skontos, das heißt, er bezahlt nur den Preis für die Hauptleistung (Lieferung von Gütern), den sogenannten Barpreis. Während der Valuta- und Skontofrist ist der Lieferantenkredit also eine unentgeltliche Zusatzleistung.

In der Praxis ist es weitgehend üblich, dass der Skonto vom Umsatz zu Zielpreisen einschließlich Mehrwertsteuer (= Brutto-Umsatz) abgezogen wird. Diese Kondition wird als Brutto-Skontierung bezeichnet. Wenn die Zahlungsbedingungen Gegenstand von Verhandlungen sind, kann ein Lieferant mit seinen Kunden auch vereinbaren, dass der Skonto vom Umsatz zu Zielpreisen ohne Mehrwertsteuer (= Netto-Umsatz) abzuziehen ist. Diese Kondition wird als Netto-Skontierung bezeichnet.

In den folgenden Ausführungen soll geklärt werden, welche Alternative für den Lieferanten beziehungsweise Abnehmer günstiger ist (vgl. Lauer, 1998, S. 97 ff.).

Brutto-Skontierung

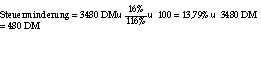

Beispiel: Ein Unternehmen liefert einem Kunden 1.000 Mengeneinheiten eines Produktes zum Zielpreis von 100 DM/ME zuzüglich Mehrwertsteuer in Höhe von 16%. Der Brutto-Umsatz beträgt also 116.000 DM. Der Kunde zahlt die Rechnung unter Abzug von 3% Skonto (= 3.480 DM) mit einem Betrag von 112.520 DM. Der Skontobetrag betrifft das Entgelt mit 3.000 DM (= 3% von 100.000 DM) und die Umsatzsteuer mit 480 DM (= 3% von 16.000 DM).

Der von dem Kunden abgezogene Nominal-Skontobetrag bewirkt eine nachträgliche Minderung des steuerpflichtigen Entgelts, so dass die Mehrwertsteuerlast des Lieferanten entsprechend sinkt. Vom Nominal-Skonto muss die darin enthaltene Mehrwertsteuer abgezogen werden. Die Differenz zwischen dem Nominal-Skonto und der Steuerminderung stellt den effektiven Skontobetrag dar. Bei einem Steuersatz von 16% ist wie folgt zu rechnen:

Nominal-Skonto = 3.480 DM (siehe Abb. 1)

Effektiv-Skonto = 3.480 DM x (100% – 13,79 %) = 86,21 % x 3.480 DM = 3.000 DM

Bei einem Umsatzsteuersatz von 16% betragen die Effektiv-Skonti 86,21% der von den Kunden abgezogenen Nominal-Skonti. Es ist dabei gleichgültig, nach welchem Maßstab der Skontoabzug berechnet wird (Sauerland/Schmidt/Lippross, 1994, S. 403).

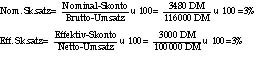

Im Fall der Brutto-Skontierung ist der effektive Skontosatz (Eff.Sk.Satz) mit dem Nominal-Skontosatz (Nom.Sk.Satz) identisch: (siehe Abb. 2)

Der effektive Skontobetrag ergibt sich bei Brutto-Skontierung allgemein wie folgt:

Effektiv-Skonto = Menge x Zielpreis x nominaler Skontosatz

Im Beispiel gilt:

Effektiv-Skonto = 1.000 ME x 100 DM/ME x 3 % = 3.000 DM

Netto-Skontierung

Beispiel: Sachverhalt wie im vorigen Beispiel mit dem Unterschied, dass der Kunde 3% Skonto von 100.000 DM (= 3.000 DM) abzieht. Die Netto-Skontierung löst eine Korrektur der Umsatzsteuer beziehungsweise Vorsteuer um rund 414 DM aus. Der Betrag der Steuerminderung ergibt sich wie folgt:

3.000 DM x 13,79 % = 414 DM

Der Effektiv-Skonto beträgt demnach:

3.000 DM x 86,21 % = 2.586 DM

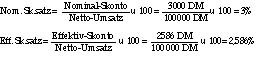

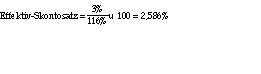

Im Fall der Netto-Skontierung ist der effektive Skontosatz (Eff.Sk.Satz) niedriger als der Nominal-Skontosatz (Nom.Sk.Satz): (siehe Abb. 3)

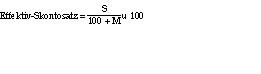

Der effektive Skontosatz ergibt sich bei Netto-Skontierung allgemein wie folgt: (siehe Abb. 4)

S = Nominal-Skontosatz (Abschlag in %)

M = Mehrwertsteuersatz (Aufschlag in %)

(siehe Abb. 5)

Beispiel:

Effektiv-Skonto = Menge x Zielpreis x effektiver Skontosatz

Effektiv-Skonto = 1.000 ME x 100 DM/ME x 2,586 % = 2.586 DM

Vergleich zwischen Brutto- und Netto-Skontierung

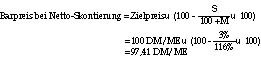

Bei der Umstellung von der Brutto-Skontierung auf die Netto-Skontierung bleibt der Zielpreis konstant, während der Barpreis steigt. Im Beispiel gilt:

Barpreis bei Brutto-Skontierung = Zielpreis x (100 – S)

= 100 DM/ME x 97 % = 97,00 DM/ME

(siehe Abb. 6)

Erlös bei Brutto-Skontierung = 1.000 ME x 97 DM/ME = 97.000 DM

Erlös bei Netto-Skontierung = 1.000 ME x 97,41 DM/ME = 97.414 DM

Der Vergleich der beiden Zahlungsbedingungen zeigt, dass die Netto-Skontierung für den Lieferanten günstiger ist. Der Erlös und somit der Deckungsbeitrag ist um den Betrag der Steuerminderung (414 DM) höher als bei Brutto-Skontierung:

Ausnutzung des Zahlungszieles bei Brutto- und Netto-Skonto

Wenn der Kunde das Zahlungsziel in Anspruch nimmt, ist es im Prinzip gleichgültig, welche Skontokondition vereinbart worden ist. Der Kunde muss in beiden Fällen den gleichen Gesamtbetrag zahlen. Es ändert sich lediglich die Struktur des Netto-Umsatzes hinsichtlich Kreditvolumen und Kreditentgelt:

Das Entgelt beziehungsweise die Zinsen für den Lieferantenkredit ergeben sich wie folgt:

Zinsen = Menge x Barpreis x Aufschlag

Bei Brutto-Skonto:

Zinsen = 1.000 ME x 97 DM/ME x 3,093 % = 3.000 DM

Bei Netto-Skonto:

Zinsen = 1.000 ME x 97,41 DM/ME x 2,655 % = 2.586 DM

Literatur

–Lauer, Hermann: Konditionen-Management – Zahlungsbedingungen optimal gestalten und durchsetzen, Düsseldorf 1998

–Sauerland, Heinz/Schmidt, Arnold/Lippross, Otto-Gerd: Umsatzsteuer, 18. Aufl., Achim bei Bremen 1994

Teilen:

{kind=link}