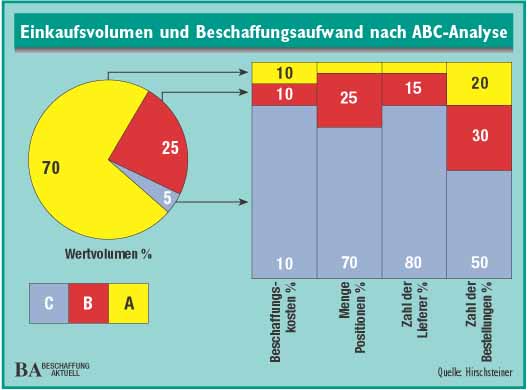

C-Teile sind billig, kosten aber viel (Einkäuferweisheit). C-Artikel sind die aus einer ABC-Analyse nach ihrer Mengen-Wert-Relation ermittelten Positionen, die den überwiegenden Teil des Aufwands, aber einen geringen Wert am Beschaffungsvolumen vertreten.

Günter Hirschsteiner

C-Artikel steht aber auch synonym für die Komponenten, die

• meist standardisiert

• einfach in ihrer Qualität

• niedrig im Einzelpreis

• mehrfach angeboten und leicht zu beschaffen

sind. Allen gemeinsam ist ein Verwaltungs- und Handlingaufwand, der in einer besonders ungünstigen Relation zum Materialwert bzw. zum Versorgungsrisiko steht.

C-Artikel enthalten erhebliche wirtschaftliche und logistische Rationalisierungspotenziale. Das gilt nicht nur für die Beschaffung, sondern besonders auch für ihre Bewirtschaftung, Bevorratung und Bereitstellung.

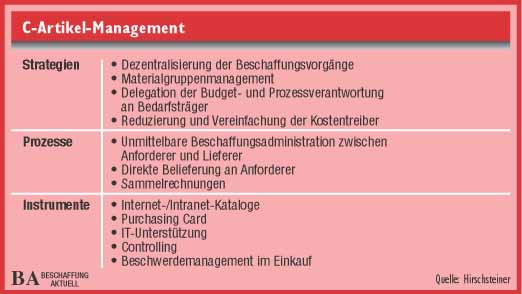

Konzept und Beschreibung

Controller haben ausgerechnet, dass ein konventioneller Beschaffungsvorgang durchschnittlich 100 bis 200 Euro kostet und 30 bis 50 Tage dauert. Das ist verallgemeinert und nivelliert, aber nicht grundsätzlich falsch. Wer die möglichen, nicht nur die administrativen und logistischen, Einsparungen realistisch erkennen will, muss sich über seine relevanten Beschaffungskosten vergewissern und dabei die variablen und sprungfixen Anteile beachten.

Die hohen Aufwendungen für die Versorgung mit C-Artikeln ergeben sich, wenn die Bearbeitungsprozesse vielfältig beziehungsweise komplex sind und deshalb unterschiedliche Bearbeitungs- und Behandlungsverfahren, Verzögerungen bei der Weitergabe, Verständnisprobleme an den Schnittstellen, Fehler bei der Bearbeitung entstehen und weil die Bedarfe variabel, oft einmalig oder sporadisch anfallen, oder

• weil die Anforderer unterschiedliche Wünsche haben und diese nicht immer angemessen artikulieren, aber fast immer alles eilig ist;

• die Bearbeitungsverfahren zentralistisch organisiert sind, die Arbeitsteilung nicht optimal ist und auch nicht überall verstanden oder beherrscht wird, die Koordination aufwendig ist und formal mit Organisationsanweisungen gesteuert werden muss;

• die Beschaffungsverfahren nicht ausreichend differenziert, sondern bürokratisch schematisiert sind und häufiger administrative Bearbeitungen nachvollzogen werden müssen, beispielsweise weil einer einen Beleg nicht richtig weitergegeben hat, oder die Ware schon irgendwo im Hause ist;

• die Beschaffungsprozesse nicht ausreichend transparent für alle Beteiligten abgewickelt werden können, weil die informationstechnische Hard- und Software nicht übersichtlich bzw. nicht ausreichend flexibel zu handhaben ist;

• die Anzahl der Lieferer zu groß ist und z.B. wegen kurzfristiger Beschaffung oder geringfügiger Preisvorteile viele verschiedene Kleinbestellungen erteilt werden und so mehr Bestellvorgänge zu behandeln sind, die Bestellabwicklungen unterschiedliche Behandlungen verlangen, Synergiewirkungen nicht genutzt werden.

Prozesskostenignoranz

Die größten Kostentreiber sind schematische Festlegungen und bürokratische Prozesse.

Neben den administrativen und wirtschaftlichen Aspekten müssen auch strategische Ansätze der Versorgung realisiert werden: Die Kompetenzen der Manager und Mitarbeiter sollen sich nicht in den logistischen Prozessen verzetteln, sondern auf das Kerngeschäft konzentrieren.

Strategische Ansätze

Ein konsequentes C-Artikel-Management verlangt nach einer ganzheitlichen Optimierung der Prozesse, der Instrumente und der Strategien der Beschaffung. Das bedeutet unter anderem Wesentliches von Unwesentlichem zu trennen, Schwerpunkte für Rationalisierungen zu bilden, Aktivitäten und Aufwendungen differenziert und gezielt einzusetzen, Regeln statt Anweisungen vorzugeben, wirtschaftliche Gegebenheiten zu versachlichen, Aufgaben und Ergebnisse berechenbarer zu machen.

C-Artikel müssen soweit identifiziert und abgegrenzt werden. Das ist nicht immer vorteilhaft an den Ergebnis-sen einer Wert-/Mengen-ABC-Analyse auszurichten, wenn besondere Versorgungs- oder Risikoaspekte zu berücksichtigen sind.

In einem Seminar zum Fehlteilemanagement stritten sich ein Jungmanager aus einem großen Elektrokonzern und der Geschäftsführer eines mittelständischen Maschinenbau-Unternehmens heftig um eine besondere Dichtung. Der eine wollte sie nach dem Wert als C-Teil, der andere wegen ihrer kritischen Bedeutung als A-Teil verstanden wissen: Es ging um Prinzip oder Pragmatik. Das Angebot des Seminarleiters, in der Definition zu differenzieren und die Zuordnung zu modifizieren, konnte die beiden nicht versöhnen, weil sie nicht mehr über ihren spezifischen Standpunkt hinausschauen konnten oder wollten.

Also gibt es mindestens zwei Kategorien von A-B-C-Teilen: 1. streng nach einer ABC-Analyse definiert,

2. nach anders festgelegten Kriterien bestimmt.

Allgemeine Merkmale von C-Artikeln:

Sporadischer Bedarf,standardisierte Artikel,einfache Qualität,niedriges Beschaffungsrisiko,niedriger Stückpreis,große Sortimentsbreite,hohe Bestellhäufigkeit,kurzfristige Lieferzeiten,geringere Positionsmengen,kleine Losgrößen,regionale Anbieter,Lieferer sind hauptsächlich Händler.

C-Artikel-Kategorien

C-Artikel des Produktionsmaterials,Listenmaterial,Normteile,Hand- und Verschleißwerkzeuge,Betriebsmittel,Büromaterial,EDV-Bedarf,geringwertige Wirtschaftsgüter,Ersatzteile,Verbrauchsmaterial,Reparaturbedarf,Arbeitsschutz,Fachliteratur und andere.

Es gibt selbstverständlich auch zeichnungsspezifische Teile im C-Bereich, auch Händler, die diese versorgen. Hier ist allerdings vor dem Outsourcing zu prüfen, ob sie nicht besser durch konstruktive Maßnahmen ersetzt, standardisiert oder mit den anderen Komponenten als Module beschafft werden können.

Optimierungspotenziale

Preissenkungsstrategien wenden die Einkäufer vorwiegend und häufiger bei den hochwertigen A-Positionen ihres Beschaffungsvolumens an, weil dort die wertigeren Ergebnisse zu erwarten sind. Die Kostensenkungsstrategien des C-Artikel-Managements setzen dagegen bei den administrativen und logistischen Prozessen an, weil deren Verbesserungs- und Einsparpotenziale hauptsächlich dort liegen: Für eine Bestellabwicklung im Wert von 10 Euro ist annähernd der gleiche Aufwand wie für eine solche mit 1.000 Euro notwendig, wenn das konventionell abläuft.

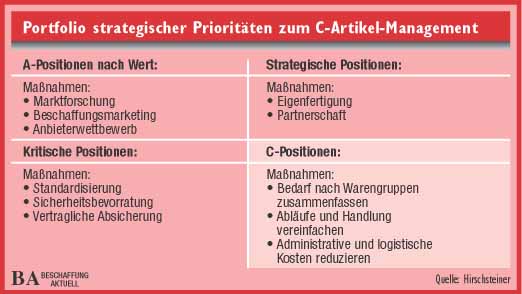

Die allfälligen Strategien der C-Artikel-Beschaffung lassen sich auch aus einer Portfolio-Übersicht formieren.

In jedem Falle sollten vor jeder Outsourcing-Entscheidung zuerst die internen Beschaffungsabläufe – von der Bedarfsermittlung über die Terminüberwachung bis zur Abwicklung der Zahlung – nach Aufwand und Prozessdauer angemessen organisiert und optimiert werden. Manchmal bleibt dann die Eigenleistung als die bessere Alternative. Erst wenn alle betrieblichen Möglichkeiten der Verbesserung ausgeschöpft sind, können realistische Vergleiche und Aussagen über Kostensenkungen und Verbesserungen durch Outsourcing gemacht werden.

Outsourcing der C-Artikel-Logistik

Die spektakulären Erfolge, über die man immer wieder lesen kann, fordern gelegentlich die kritische Vermutung heraus, dass dort die Beschaffungsprozesse vernachlässigt oder überorganisiert waren und man das Problem nicht selbst lösen konnte oder wollte. Nur so sind die fast unglaublich hohen Einsparungsankündigungen der Unternehmensberater zu erklären.

Allerdings ergeben sich durch das Outsourcing auch deutliche Vorteile, wenn der Dienstleister eine angemessene administrative und logistische Kompetenz einbringt.

Bei den Aufwendungen zur Abwicklung einer C-Teile-Beschaffung wird mit Kosten bis weit über 150 Euro argumentiert, die anfallen für

• Bedarfsermittlung, Disposition und Angebotsanfrage,

• Bestellabwicklung mit Terminüberwachung,

• Bestandsführung,

• Warenannahme, Eingangsprüfung und Einlagerung,

• Kontrolle und Anweisung der Rechnung,

• Archivierung der Dokumente.

Dazu kommen noch Lagerhaltungskosten, Abschreibungen und die Kapitalbindung. Das allerdings darf nicht direkt mit den Preisen des Outsourcing-Anbieters verglichen werden, weil selbstverständlich nicht alle Kostenfaktoren restlos entfallen.

In einem mittelständischen Unternehmen wird man für den allfälligen Kosten-/Leistungsvergleich keine aufwändige Prozesskostenanalyse machen, auch weil die Daten dafür nicht verfügbar sind. Eine vernünftige Vergleichsübersicht der Leistungen sowie der Vor- und Nachteile mag ausreichen, wenn die Rentabilität einer Alternative deutlich erkennbar überwiegt. Im Grenzfall allerdings wird man die Nachteile einer längerfristigen Abhängigkeit nicht hinnehmen wollen. Die Einsparungen und Verbesserungen durch das Outsourcing ergeben sich wirklich erst aus der Differenz der Aufwendungen vorher und nachher. Das kann vielleicht ernüchtern, aber trotzdem noch für das Outsourcing sprechen. Selbstverständlich müssen beim Outsourcing die zusätzlichen Dienstleistungen des Lieferers bezahlt werden. Das allerdings ist verhandlungsfähig.

C-Artikel-Beschaffungsdienstleistungen werden unter anderen von den Handelsfirmen dieser Warengruppen angeboten: Normteile, Verbindungselemente und Befestigungstechnik, Werkzeuge, Betriebsmittel, Büromaterial, Betriebsbedarf.

Kernelement der Verfahren ist ein elektronischer Katalog des Händler-Sortiments, der entweder vom Abnehmer individuell zusammengestellt wird, oder das ganze Programm bzw. Bereiche daraus enthält.

Vorteile und Nachteile

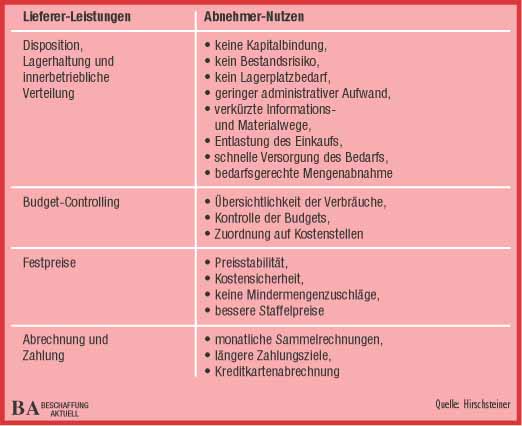

Selbstverständlich können mit dem Outsourcing wesentliche Vorteile realisiert werden, unter anderem

• bei den Preisen und Kosten,

• bei den Beschaffungs- und Lieferzeiten,

• durch Verlagerung der Bevorratung,

• bei den administrativen Prozessen,

• durch Verlagerung von Aufgaben an den Lieferer,

• durch Bündelung der Bedarfsposten,

• durch Verminderung der Liefereranzahl,

• durch Reduzierung der Vielfalt der Schnittstellen,

• durch schlanke Bestellprozesse,

• strategische Freiräume für den Einkauf.

Allerdings muss man die Formulierungskunst und die Erfolgsversprechen der Marketingleute und Unternehmensberater angemessen versachlichen. Weitere Ansätze zur Verbesserung ergeben sich beim Outsourcing mit einem System-Händler durch Zusammenfassung, professionelle Handhabung und Synergien, bei den Bestellabwicklungskosten, den Kontroll- und Revisionsverfahren, den Kommissionierungs-, Transport- und Verpackungskosten, den Qualitätssicherungskosten, den Lagerhaltungs- und Lagerrisikokosten, der Lieferbereitschaft, den Beschaffungszeiten und den Fehlmengenkosten, den Stückkosten durch bessere Staffelpreise und Reduzierung von Mindermengenaufschlägen, der Abwicklung mit optimierten Datenübertragungssystemen und weil es nur einen Ansprechpartner für jeden Sortimentsbereich gibt. Außerdem kann, ohne Berücksichtigung von Bürozeiten und ohne warten zu müssen, rund um die Uhr ausgewählt und bestellt werden.

Mit dem Outsourcing der Beschaffungsprozesse entstehen allerdings auch Abhängigkeiten für beide Partner. Längerfristige Bindungen müssen durch Verträge gesichert werden, spätere Preis-Leistungsvergleiche sind für den Abnehmer schwieriger, ein Liefererwechsel ist aufwändig und nur längerfristig möglich, die spätere Rücknahme des Outsourcings ist meist schwierig und nur aufwändig realisierbar, wenn die internen Prozesse und Einrichtungen aufgelöst wurden. Die Abhängigkeit ihrer Abnehmer anzustreben, ist eine gängige Marketingstrategie der Verkäufer. Kundenloyalität ist mehr als Kundenzufriedenheit. Was damit gemeint ist, sagt ein Unternehmensberater: „Die Anbieter müssen Ausstiegskosten schaffen, die es dem Kunden schwer machen, den Lieferer einfach zu wechseln.“ Die Einkäufer allerdings ziehen den Leistungswettbewerb der Anbieter und Lieferer vor.

C-Artikel-Management bedeutet nicht zwangsläufig auch Outsourcing. Wichtige Gründe sprechen auch für Inhouse-Lösungen, wenn sie strategisch und wirtschaftlich organisiert werden: Marktkenntnisse gehen dem Einkauf verloren und damit auch die Sicht auf Alternativen. Preisänderungen im Marktsegment werden nicht mehr unmittelbar erkannt. Die enge Bindung an einen Lieferer schränkt die Produktauswahl auf dessen Programm ein. Der Marketingeinfluss auf bis zu 80% des Beschaffungsvolumens wird einem fremden Unternehmen überlassen, dessen Geschäftspolitik man kaum beeinflussen kann. Beschaffungsvorgänge werden im Betrieb mehr oder weniger unkontrolliert gestreut. Der Aufwand der Direktbesteller im Betrieb ist nicht erfassbar und kann sich in Versäumnissen bei ihren eigentlichen Aufgaben ergeben. Die Kompetenz des Einkaufs wird nur noch teilweise beansprucht, die anfänglichen Vorteile des Outsourcings können sich auf Dauer zu Nachteilen entwickeln.

Außerdem können sich C-Artikel zu B- oder A-Beschaffungen summieren, wenn sie auf den Bedarf einer ganzen Warengruppe bezogen und zusammengefasst bestellt werden.

Der Beitrag im nächsten Heft behandelt das Thema Strategien

Teilen:

{kind=link}