In Zeiten schwieriger Wirtschaftslagen gewinnen Controllinginstrumente und -maßnahmen besondere Bedeutung. Da in Industriebetrieben die Fertigungstiefe in den meisten Unternehmen mittlerweile unter 50% liegt, d.h. der Anteil an zugekauften Materialien bzw. Baugruppen überwiegt, verwundert es, dass ein durchgängiges Einkaufscontrolling bisher nur in geringem Maße betrieben wird.

Gerald W. Espich

So kommt es, dass sich das Controlling im Einkauf, wie bei anderen betrieblichen Funktionen auch, stark auf das Kostenstellencontrolling stützt, das jedoch die in den Bereichen erbrachten Leistungen völlig unberücksichtigt lässt. Für die Belange des Einkaufs ist diese Form des Controllings zwar notwendig, aber bei weitem nicht hinreichend, um eine effektive Steuerung und Optimierung zu ermöglichen. Ein strategisches Einkaufscontrolling wird in den meisten Unternehmen jedoch nicht bzw. nicht systematisch durchgeführt.

Die Kosten werden heute meist auf der Basis der vorhandenen Kapazität im Einkauf geplant. Eine dezidierte Leistungs- und Ergebnisbeitragsplanung wird nicht oder nur ansatzweise durchgeführt. Ein Controlling der operativen Prozesse des Einkaufs fehlt weitgehend. Die Gestaltung eines speziellen Einkaufscontrollings setzt genau an diesen Hebeln an, die letztendlich bewirken, dass die Produktivität und Wirtschaftlichkeit des Gesamtunternehmens gesteigert werden können. Ein strukturiertes Einkaufscontrolling leitet sich aus der Einkaufsstrategie, den Zielen und den Erfolgsfaktoren des Einkaufs ab. Der Erfolg im Einkauf kann im Wesentlichen auf folgende Faktoren zurückgeführt werden:

–Senkung der Material- und -nebenkosten durch Bündelungen zur Erreichung von Degressionseffekten,

–Senkung der Materialbestände und der dadurch verursachten Kapitalbindung,

–Vermeidung von Fehlteilen durch verspätete, qualitativ unzureichende oder nicht erfolgte Lieferungen,

–Senkung der Wiederbeschaffungszeiten für Materialien,

–Optimierung von Beschaffungsprozessen hinsichtlich der verursachten Kosten, der beanspruchten Zeit und der Qualität,

–Reduktion der Teilevielfalt zur Erreichung niedriger Beschaffungs-, Produktions- und Prozesskosten,

–frühzeitige Einbindung des Einkaufs in die Technologie- und Produktentwicklung zur Realisierung langfristiger Einspareffekte.

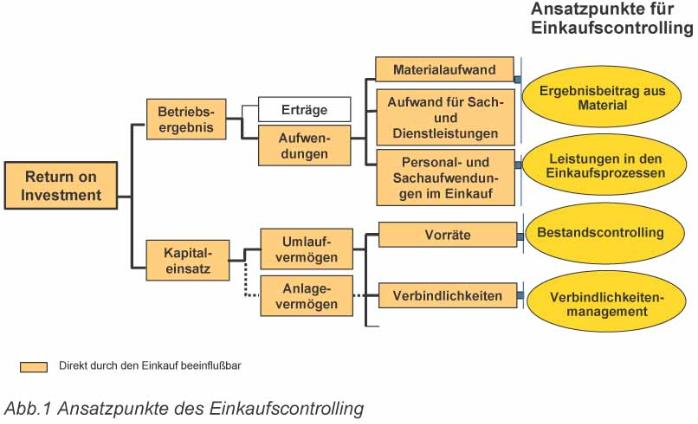

Die genannten strategischen Erfolgsfaktoren des Einkaufs sind im Zusammenhang zu sehen, wie der Einkauf zum Ergebnis des Gesamtunternehmens beiträgt. Das Betriebsergebnis resultiert aus den erzielten Erträgen abzüglich der verursachten Aufwendungen, während sich der Kapitaleinsatz aus dem Anlage- und Umlaufvermögen zusammensetzt.

Die Aufwendungen können durch den Einkauf vor allem im Materialaufwand, im Aufwand für Sach- und Dienstleistungen sowie den Sach- und Personalaufwendungen der eigenen Mitarbeiter beeinflusst werden. Bei den Bilanzpositionen kann der Einkauf die Vorräte und die Verbindlichkeiten durch sein Handeln beeinflussen. Aus diesen Faktoren ergeben sich folgende Ansatzpunkte für das Einkaufscontrolling:

Materialbeitrag des Einkaufs

Die Leistungen des Einkaufs lassen sich vor allem durch die erzielten Reduktionen der Materialpreise, d.h. der direkten Materialien und der gekauften Sach- und Dienstleistungen messen. Ein zusätzlicher Wertbeitrag des Einkaufs besteht in einer hohen Materialkostenproduktivität, die sich vor allem darin zeigt, wie das zu beschaffende Material sich am rationellsten einsetzen lässt.

Leistungen in den Einkaufsprozessen

Das wesentlichste Ziel des Einkaufs besteht in einer hohen Produktivität der durchzuführenden Tätigkeiten sowie in einer zeitgerechten Beschaffung des benötigten Materials in der richtigen Art, Menge und Qualität. Ein Controlling kann einerseits direkt über die Ermittlung der Prozesskosten für die einzelnen Leistungen oder indirekt über die Ermittlung von Kennzahlen durchgeführt werden.

Bestandscontrolling

Ziel des Bestandcontrollings ist es, die durch den Einkauf verantworteten Materialbestände so gering wie möglich zu halten und gleichzeitig Fehlmengen- und Zusatzkosten, die durch Eillieferungen verursacht werden, zu vermeiden.

Verbindlichkeitenmanagement

Das Ziel des Verbindlichkeitenmanagements besteht einerseits darin, dass der Einkauf seine Möglichkeiten der Gestaltung der Zahlungsziele möglichst optimal ausschöpft sowie andererseits die Rechnungsprüfung bzw. Buchhaltung auf der Basis der vereinbarten Konditionen agiert und vermeidet, dass durch Zahlungsrückstände Skontoverluste oder Imageverluste entstehen, die im schlimmsten Fall zu Liefersperren führen.

Über diese vier Ansatzpunkte lassen sich die Leistungen des Einkaufs weitgehend abbilden. Viele Unternehmen sind mittlerweile dazu übergegangen, ihren Einkauf in strategische und operative Einkaufsaufgaben zu differenzieren und in getrennten Organisationseinheiten zu verankern. Der strategische Einkauf fungiert dann weitgehend abgekoppelt vom logistischen Tagesgeschäft. Er bereitet durch Lieferantensuche und -auswahl, durch die Verhandlung und den Abschluss von Verträgen sowie das Lieferantenmanagement die Basis, auf der dann der operative Einkauf, der in die Logistik bzw. das Supply Chain Management eingebettet ist, tätig werden kann. Bezüglich des Strategischen Einkaufs bilden der Materialbeitrag und das Verbindlichkeitenmanagement die Ansatzpunkte für das Controlling der Leistungen, während beim operativen Einkauf bzw. der Beschaffungslogistik die Hebel vor allem durch die Leistungsmessung der operativen Einkaufprozesse sowie das Bestandscontrolling gebildet werden.

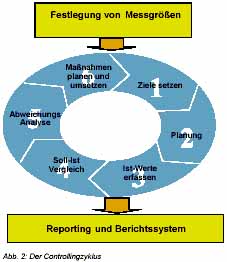

Der Controllingzyklus

Die Aufgaben des Controllings können in Form eines Controllingkreislaufs dargestellt werden. Die Basis der Controllingaufgaben bildet die Fixierung der Messgrößen für die Leistungen im Einkauf, auf deren Grundlage anschließend der Controllingprozess abläuft. Am besten ist es, wenn die Leistungen des Einkaufs direkt in Form von monetären Größen gemessen werden können. Eine weitere Möglichkeit ist die Messung der Prozesskosten für die Erbringung der jeweiligen Leistung. Die Voraussetzung für die Errechnung von Prozesskosten ist, dass die Leistung in hinreichendem Maße standardisierbar ist.

Da die Einkaufsaufgaben jedoch nicht homogen sind, ist die Errechnung und das Controlling über Prozesskosten oft wenig hilfreich. Das Controlling der operativen Einkaufsleistungen wird daher meist indirekt auf der Basis von Kennzahlen bzw. Key Performance Indikatoren (KPIs) durchgeführt. Dabei sind solche Kennzahlen zu bilden und zu verwenden, die einen ursächlichen Zusammenhang herstellen zwischen der spezifischen Leistung des Einkaufs und der dafür ausgewählten Kennzahl als Messgröße.

Auf der Basis der festgelegten Messgrößen können dann die Controllingaufgaben durchgeführt werden. Zu Beginn eines Controllingzyklus‘ werden Ziele gesetzt, die von der Einkaufsstrategie abzuleiten sind. Die Einkaufsstrategie wird durch die Ziele operationalisiert, d.h. in konkrete Vorgaben heruntergebrochen. Auf der Grundlage der festgelegten Ziele wird in einem nächsten Schritt die Planung der Leistungen durchgeführt.

Im Gegensatz zu den Zielen, die sich meist mittelfristig auf mehrere Perioden beziehen, erfolgt die Planung in der Regel für eine Periode (meist ein Geschäftsjahr) und wird dann in einzelne Teilperioden (Quartale/Monate) heruntergebrochen. Eine wichtige Controllingaufgabe besteht in der Erfassung der Ist-Werte und einem darauf basierenden Plan-Ist-Vergleich und den daraus ermittelten Abweichungen, die dann analysiert werden müssen. Auf der Basis der Abweichungsanalysen müssen Maßnahmen ergriffen werden, die dazu führen, dass die gesetzten Ziele noch erreicht werden.

Operationalisierung der Einkaufsleistung durch Messgrößen

Für die verschiedenen Ansatzpunkte des Einkaufscontrollings müssen Messgrößen definiert werden, anhand derer die Leistungen des Einkaufs geplant und gesteuert werden können.

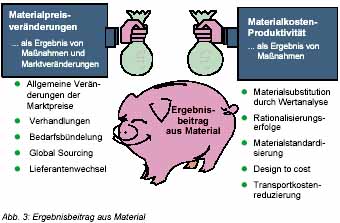

Materialbeitrag des Einkaufs

Der Materialbeitrag des Einkaufs wird durch die beiden Größen Materialpreisveränderungen und Materialkostenproduktivität gebildet. Die Materialpreisveränderungen werden durch Vergleich der Materialpreise zwischen zwei aufeinanderfolgenden Berichtsperioden auf der Basis der jeweiligen Materialnummer der Güter, Materialien und Dienstleistungen ermittelt. Dabei wird auf der Basis der Lieferantenrechnungen der Durchschnittspreis der Vorperiode mit dem der Berichtsperiode verglichen.

Der Ergebnisbeitrag bei Materialpreisveränderungen basiert darauf, inwieweit es gelingt, die Güter, Materialien und Dienstleistungen zu geringeren Preisen und besseren Konditionen zu beziehen. Materialpreisveränderungen können das Ergebnis aus exogenen und endogenen Faktoren sein.

Exogene Faktoren bzw. von außen gesteuerte Einflüsse liegen zum Beispiel bei Preisschwankungen von Rohstoffen vor sowie bei inflationsbedingten Preissteigerungen. Hierauf hat der Einkäufer keinen Einfluss. Trotzdem gehen diese Effekte in die Materialpreisveränderungen ein.

Endogene Faktoren hingegen können durch den Einkäufer beeinflusst werden. Dabei hat er die Möglichkeit, durch Maßnahmen wie erfolgreiche Verhandlungen, Bündelung zur Erreichung von Mengendegressionen aber auch Global Sourcing, Lieferantenwechsel und Lieferantenentwicklung, Preise und Konditionen zu verbessern.

Bei der Materialproduktivität, dem zweiten Faktor zur Erzielung eines Ergebnisbeitrages aus Material, gibt es nur endogene Faktoren, d.h. der Einkäufer kann durch seinen Einfluss und seine Maßnahmen gezielt die Materialproduktivität erhöhen. Dies erreicht er z.B. in bereichsübergreifenden Teams im Verbund mit Konstruktion und Entwicklung, indem vorwiegend Gleichteile eingesetzt werden bzw. eine Materialsubstitution aufgrund von Erkenntnissen der Wertanalyse durchgeführt wird. Daneben wirken sich Rationalisierungserfolge und Design-to-Cost-Maßnahmen sowie Transportkostenreduzierungen positiv auf die Materialproduktivität aus. Im Gegensatz zu Materialpreisveränderungen, die sich automatisch und objektiv aus dem Rechnungswesensystem abgreifen lassen, sind bei der Materialkosten-Produktivität manuelle Erfassungen und ggfs. subjektive Bewertungen vorzunehmen. Hier besteht eine gewisse Manipulationsgefahr. Die Ergebnisse sind daher einzeln zu erfassen und möglichst mit konkreten Zahlen zu hinterlegen.

Leistungen in den Einkaufsprozessen

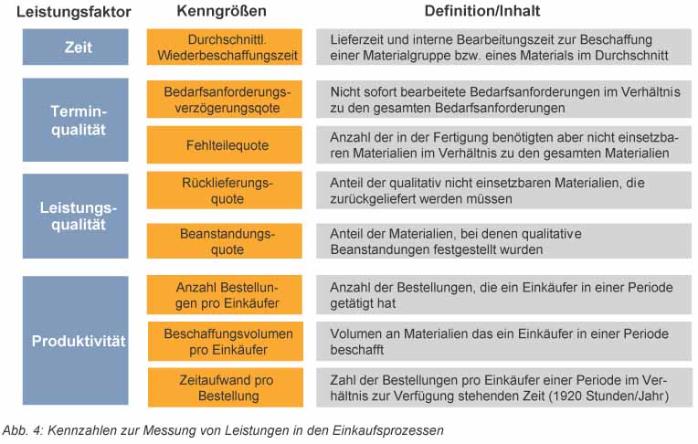

Der gesamte Einkaufsprozess kann in einzelne Teilprozesse eingeteilt werden. Am Ende jedes Teilprozesses wird ein Meilenstein definiert. Für die einzelnen Meilensteine sind Kennzahlen zu definieren, mit deren Hilfe die Leistung für diesen Teilprozess gemessen werden kann. Bei der Definition der Kennzahlen ist darauf zu achten, dass nicht nur eine Dimension, z.B. die Produktivität, gemessen wird, sondern auch die Leistungsfaktoren wie Zeit und Qualität berücksichtigt werden. Beispielhaft für die Messung von Einkaufsleistungen können Kennzahlen entsprechend der umseitigen Grafik „Kenngrößen zur Messung…“ gebildet und ermittelt werden.

Bestandscontrolling

Die Verantwortung für Materialbestände ist auf operative Einkäufer am besten zu übertragen, wenn Materialdisposition und Bestellabwicklung in einer Hand liegen. Das Bestandscontrolling wird durchgeführt auf der Basis der Zielsetzungen der Beschaffungslogistik, nach der die Bestandskosten so gering wie möglich sind und gleichzeitig Fehlmengenkosten sowie Zusatzkosten durch Eillieferungen vermieden werden.

Eine Operationalisierung im Bestandscontrolling wird dadurch durchgeführt, dass eine Summe gebildet wird aus den Kapitalkosten, die die Bestände verursachen, sowie den Fehlmengenkosten, die durch Fehlteile und qualitativ nicht einsatzfähige Materialien verursacht werden und ggfs. anfallenden Zusatzkosten durch Eillieferungen (z.B. durch teure Luftfracht). Über diese Summe, die nach Materialgruppen differenziert ermittelt werden kann, erfolgt die Planung und Steuerung der Materialbestände. Durch eine optimale Wahl des Beschaffungsmodells, z.B. Konsignationslager, Vertragslager, produktionssynchrone Anlieferung, können die Bestände in erheblichem Maß reduziert werden.

Verbindlichkeitenmanagement

Das Ziel im Verbindlichkeitenmanagement besteht darin, dass von Seiten des Einkaufs möglichst lange Zahlungsziele vereinbart werden, die letztendlich dazu führen, dass die gegenüber Banken aufzunehmenden kurzfristigen Verbindlichkeiten geringer gehalten werden und so Zinskosten gespart werden können. Auf der anderen Seite entstehen leicht Skontoverluste, wenn Zahlungsziele nicht eingehalten werden, bzw. bei längeren Zahlungsrückständen müssen Imageschäden in Kauf genommen werden, die ab einer gewissen Größenordnung zum Lieferstopp durch den Lieferanten führen können. Bei Zahlungen vor Erreichen des Zahlungszieles werden Zinsvorteile nicht ausgeschöpft. Für die letztgenannten Faktoren ist die Buchhaltung verantwortlich.

Eine Operationalisierung des Verbindlichkeitenmanagements kann in der Weise vorgenommen werden, dass das Beschaffungsvolumen mit dem jeweiligen Zahlungsziel und dem geltenden Geldmarktzins multipliziert wird. Von diesem Ergebnis werden dann Zahlungen vor Zahlungsziel entsprechend dem Zeitraum, der zu früh geleisteten Zahlungen mit entsprechenden Zinsen bewertet sowie entstandene Skontoverluste und bezahlte Pönalen aufgrund des Zahlungsverzuges subtrahiert. Das Gesamtergebnis dieser Rechnung bildet dann die Messgröße für das Controlling.

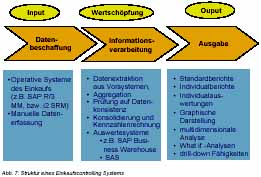

Struktur des Controllingsystems

Ein Controllingsystem für den Einkauf besteht aus drei Elementen:

–Datenbeschaffung,

–Informationsverarbeitung und

–Ausgabe von Daten.

In der Datenbeschaffung werden die als Input benötigten Daten ausgewählt. Im Idealfall stehen die Daten in den operativen Systemen des Einkaufs, z.B. SAP R/3 MM, bereit. In Einzelfällen müssen fehlende Daten, auf die nicht verzichtet werden kann, manuell erfasst werden. Im Rahmen der Informationsverarbeitung findet die eigentliche Wertschöpfung statt. Die ausgewählten Daten müssen aus den Vorsystemen extrahiert und aggregiert werden.

In der Regel werden sie dann in den entsprechenden für das Controlling notwendigen Strukturen in einer eigenen Datenbank bzw. einem eigenen System redundant gespeichert. In der Datenbank sind auch benötigte Kennzahlen oder Formeln hinterlegt, die dann errechnet werden. Mit der Ausgabe der Daten bzw. Informationen werden die für das Controlling wichtigen Ergebnisse sichtbar und auswertbar.

Generell ist zwischen Standardberichten und Individualberichten/-auswertungen zu unterscheiden. Standardberichte werden a priori definiert und im IT-System in den gewünschten Berichtsstrukturen hinterlegt, während Individualberichte/-auswertungen ad hoc entsprechend der situativen Informationsbedürfnisse des Controllers erstellt werden. Für alle Berichte und Auswertungen sind Möglichkeiten zur Visualisierung in Form von Grafiken in verschiedensten Darstellungsformen zu schaffen.

Die Standardberichte bilden das Fundament für das Berichtswesen, das für das Management erstellt wird. Auf Basis der dargestellten Ansatzpunkte für das Einkaufscontrolling kann für das Management eine Einkaufs-Scorecard geschaffen werden, die in den genannten vier Dimensionen einen Überblick über die Ziel- bzw. Planerreichung verschafft. Über die Hinterlegung von prozentualen und absoluten Abweichungen eines Plan-Ist-Vergleiches bzw. über eine Ampelfunktion, in der über rote Darstellungen negative Abweichungen sofort ersichtlich sind, erhält das Management einen schnellen Überblick, der dann die Informationsgrundlage für eine fundierte Entscheidung bietet.

Zusammenfassung und Fazit

Mit dem dargestellten Einkaufscontrolling, mit den Dimensionen Materialbeitrag des Einkaufs, Leistungen im Einkaufsprozess, Bestandscontrolling und Verbindlichkeitenmanagement steht ein einfaches und aussagefähiges Controllinginstrument zur Verfügung, das sich in Form einer Einkaufs-Scorecard in gleicher Weise auf alle Einkaufseinheiten eines Unternehmens bzw. eines Konzerns anwenden lässt. Damit wird die immer gewünschte Vergleichbarkeit zwischen verschiedenen Einkaufsorganisationen eines Unternehmens bzw. Konzerns, aber auch zwischen mehreren Unternehmen einer Branche ermöglicht. Das Instrument kann dabei auch im Rahmen des Zielvereinbarungsprozesses mit einer fundierten und objektiv messbaren Ableitung des variablen Gehaltsbestandteiles in Form von Tantiemen oder Incentives eingesetzt werden.

Unsere Whitepaper-Empfehlung

Digitales Purchase-to-Pay stellt Unternehmen in Richtung Zukunft auf. Im Whitepaper erfahren Sie, was es dazu entlang des P2P-Prozessses benötigt. Wir werfen einen Blick auf vor- und nachgelagerte Prozesse zwischen Bedarfsmeldung und Einkauf, Rechnungsverarbeitung und Archivierung…

Teilen:

{kind=link}