Nicht immer werden Lieferantenentscheidungen optimal getroffen. Der üblicherweise benutzte Angebotsvergleich kann eine Entscheidung nur nach den Parametern fällen, die aus Angeboten hervorgehen. Selbst wenn noch lieferantenbeurteilende Daten hinzugezogen werden, bleibt der Nutzungs-Kostenaufwand einer gekauften Sache unberücksichtigt.

Dort aber liegen die Gefahren für Fehlentscheidungen. Ein namhafter Hersteller von Flurförderzeugen hat als teuerster Lieferant in seiner Sparte die Marktführerschaft dadurch gesichert, daß seine Verkäufer überwiegend mit Nutzungskostenmodellen ihre Verkaufsgespräche geführt und gewonnen haben. Sie haben ihre Kunden davon überzeugt, daß der Nutzungskostenaufwand bei weitem den Preisnachteil (höchster Preis im Angebot) kompensiert und noch zu Kostenvorteilen führt. Wenn man eine Maschine kauft, dann muß man die Lebenszykluskosten analysieren.

Life-Cycle-Cost-Analysis (LCC)

Die Lebenszykluskosten-Analyse ist ein Verfahren zur Berechnung der Gesamtkosten einer Nutzungsdauer vor der Lieferantenentscheidung. Der Lebenszyklus beispielsweise einer Maschine wird auf die von der Finanzbehörde festgelegte sogenannte „betriebsgewöhnliche Nutzungsdauer bei Einschichtbetrieb“ oder die im eigenen Unternehmen vorgesehene Abschreibungszeit (z.B. bei Zwei-Schichtbetrieb nur mit der Hälfte der Zeit) berechnet.

Darin müssen erfaßt sein:

–Kapitalkosten,

–Abschreibung für Anlagen,

–Betriebskosten auf die Kapazität gerechnet,

–Wartungs- und Instandhaltungskosten,

–Ersatzteilkosten (z.B. Verschleiß- und Hochverschleißteile),

–Personal- und Verwaltungskosten, sofern sie im Fixbereich anfallen).

Die kalkulatorische Verzinsung berechnen

Bei dem Ansatz der Höhe aller Zinsen auf das eingesetzte Kapital kann man bei einer Bank den Zinsfuß für mittelfristige Kredite erfahren oder den eigenen Finanzbuchhalter fragen. Kalkulatorische Zinsen fallen in einer Kostenstellenrechnung in den Beständen der Kostenstellen an:

–Gebäude,

–Investitionsgüter und Anlagen,

–Warenbestände in den Lägern.

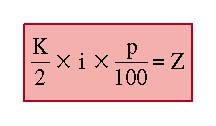

Sie gehorchen der Formel:

K = Eingesetztes Kapital = Kaufpreis eines Anlagegutes = Zeit in Jahren.

Wenn man Tage rechnet, zählt das Zinsjahr mit 12 x 30 Tagen = 360 Tagen pro Jahr.

Dann muß man die Zahl der Tage in 1/360tel einsetzen, also bei 30 Tagen = 30/360

p = Zinsfuß (echter oder kalkulatorischer)

Z = Zinsen.

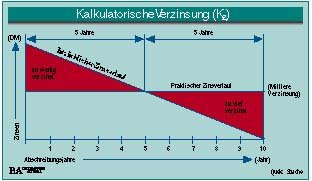

In einer grafischen Darstellung sieht der Zinsverlauf im Vergleich zur Abzinsung so aus:

Die Abschaffungskosten sind etwas problematisch, weil wir sie heute nicht genau einschätzen können. Da helfen z.B. Schwacke-Liste bei Fahrzeugen, Kranen und Baugeräten und Schätzungen von Gebrauchtmaschinenhändlern.

Abschaffungskosten können durch Erträge aus dem Verkauf der Anlage eine Gutschrift auf die Lebenszykluskosten enthalten.

Feste Recheninhalte gehorchen der Formel:

Lebenszykluskosten = Anschaffungskosten + Nutzungskosten+ Abschaffungskosten.

Die Anschaffungskosten müssen auf Einstandskosten hochgerechnet werden. Die Nutzungskosten entsprechen der Addition aller Kosten während des Betriebes, bezogen auf einen bestimmten (betrieblich bedingten) Nutzungsgrad.

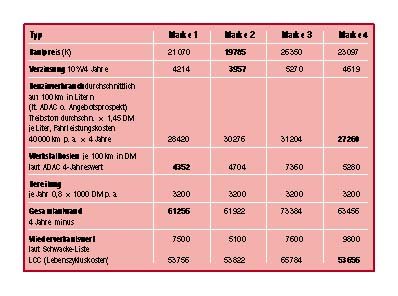

Beispiel einer Life-Cycle-Cost-Analyse: Pkw-Kauf

Man hat mit Anfragen die Kosten und Preise ermittelt. Der Firmenwagen fährt ca. 40.000 km/Jahr. Es soll eine Entscheidung für das preisgünstigste Auto getroffen werden. Folgende Daten stehen für vergleichbare Markenmodelle zur Verfügung:

Der günstigste Wert ist jeweils fett dargestellt. – Versicherung und Steuer wurden im Beispiel nicht veranschlagt, gehören aber auch dazu. Die Verbrauchszahlen stammen aus einem ADAC-Test.

Man sieht, daß eine Entscheidung anders ausfällt, weil die anfänglichen Preisunterschiede sich am Schluß zu ganz anderen Zahlen verschieben. Eine Kaufentscheidung wird also erst richtig, wenn der Lebenszyklus voll gerechnet wurde. Das gilt für alle Investitionsalternativen.

Literatur:

Strache, Horst (Hrsg.): Beschaffungs-Marketing, Nr. 09/4. Jhg., Norbert Müller Verlag, München.

Checkliste Life-Cycle-Cost-Analysis

•Das beschriebene Verfahren als Entscheidungsanalyse vor dem Anlagenkauf einführen.

•Rechenmatrix auf dem PC installieren (vorzugsweise in Excel).

•Die erforderlichen Quellennachweise zusammentragen und veröffentlichen.

•Den technischen Mitentscheidern das Verfahren vorstellen und sie zur Anwendung auffordern.

Unsere Whitepaper-Empfehlung

Der Leitfaden zur Auswahl der passenden Vertragsmanagement-Lösung downloaden

Teilen:

{kind=link}