Bedingt durch vielfältige Restrukturierungsaktivitäten, die zu selbständigen dezentralen Einheiten in den Unternehmen geführt haben, wächst auch die Anforderung, den Wertschöpfungsbeitrag dieser Einheiten auszuweisen. Dies gilt nicht nur für die direkt im Kundenkontakt stehende Absatzfunktion, sondern ebenfalls für die primär intern orientierten Bereiche wie Information & Kommunikation, Forschung & Entwicklung oder Beschaffung.

Dr. Wolfgang Buchholz ist Management Berater bei CSC Ploenzke; er war vorher Senior Consultant bei Hoechst Procurement International (hpi) mit Schwerpunkt Performance Measurement in der Beschaffung sowie von 1991 bis 1996 wissenschaftlicher Mitarbeiter am Lehrstuhl für Organisation, Unternehmensführung und Personalwirtschaft an der Justus-Liebig-Universität in Gießen nit dem Arbeitsschwerpunkt Wettbewerbsfaktor Zeit und Management von Kernkompetenzen. E-Mail: kbuchholz@lie.chiron-behring.com

Benötigt wird ein aussagekräftiges Instrumentarium, das eine Messung und Darstellung des Wertschöpfungsbeitrages der internen Funktionen möglich macht.

Warum Leistungsmessung in der Beschaffung?

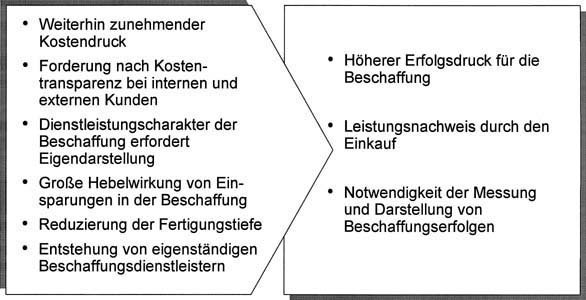

Performance Measurement gewinnt somit für jeden Geschäftsprozess – auch für den Beschaffungsprozess – zunehmend an Bedeutung. Ein Blick auf die im Moment herrschenden Prioritäten in den Unternehmen zeigt, dass die Optimierungspotentiale in der Beschaffung erkannt werden und vielfach eine Neuordnung der Beschaffungsaktivitäten stattfindet. Programme wie beispielsweise World Class Purchasing bei Siemens, Materialgruppenmanagement bei Carl-Zeiss oder Supplier Cost Reduction Effort (SCORE) bei Daimler-Chrysler zielen auf die strategische Neuausrichtung der Beschaffung ab. Kosteneinsparungen von durchschnittlich 10-15% sind dabei eher die Regel als die Ausnahme.

Was sind die Gründe für die Entdeckung des Einkaufs als Quelle für Einsparungen? Der immense Rationalisierungshebel, den der Beschaffungsbereich bietet, lässt sich durch den großen Anteil der Aufwendungen für Vormaterial am Gesamtkostenblock einer Industrieunternehmung erklären. Die Materialintensität als Quotient aus Materialaufwand und Umsatz beträgt branchenabhängig häufig zwischen 50 und 80%. Bedingt durch den vielfach zu beobachtenden Trend der Reduzierung der Fertigungstiefe wird dieser Wert bei vielen Unternehmen weiter ansteigen. Dadurch besitzen Kostensenkungsprogramme in der Beschaffung eine sehr große Hebelwirkung auf das Ergebnis einer Unternehmung.

An einem einfachen Rechenbeispiel lässt sich für das industrietypische Kostenprofil der Chemie mit einer Materialintensität von 60% und einer fiktiven Umsatzrendite von 6% demonstrieren, wie eine 10%ige Ergebnisverbesserung durch eine Senkung der Beschaffungskosten um lediglich 1% realisiert werden kann. Einsparungen bei den Materialkosten sind für ein Unternehmen unter sozialen Gesichtspunkten auch weit weniger schmerzhaft als die klassischen, auf Personalreduktion abzielenden Rationalisierungsprogramme. Schließlich lassen sich Maßnahmen zur Reduktion der Beschaffungskosten meist relativ schnell und ohne weitreichende Organisationsveränderungen umsetzen und bieten somit kurzfristig zu erzielende Einspareffekte.

Schwierigkeiten bei der Leistungsmessung

Um eine nachvollziehbare Messung und Darstellung dieser Einsparungen aus der Beschaffung zu gewährleisten, ist ein funktionsfähiges Performance Measurement Instrumentarium ein wichtiger Bestandteil des modernen Beschaffungscontrolling. Dabei ist die Berechnung der durch Einkaufsaktivitäten erzielten Einsparungen jedoch ein traditionell umstrittenes Thema.

“Performance Metrics other than costs will continue to be difficult to define.“

“Price paid will continue to be an important measure of performance.”

“Common performance measures will be tied up to strategic business measures.”

Diese Kernaussagen zum Thema „Performance Measurement“ aus einer Studie des Center of Advanced Purchasing Studies (CAPS) mit dem Titel „The Future of Purchasing and Supply, A Five- and Ten-Year Forecast“ geben einen Eindruck von der Problematik. Bis dato hat sich in Theorie und Praxis kein standardisiertes Schema zur Messung von Einkaufsleistung durchgesetzt, sondern es existiert eine große Vielfalt von individuellen Lösungen. Dieser Sachverhalt resultiert auch sehr stark aus den folgenden Problemfeldern hinsichtlich einer Messung von Beschaffungsleistung:

1. Definition von Beschaffungsleistung

Es existiert keine allgemein gültige Definition von Beschaffungserfolg. Sowohl abhängig von der Branche als auch abhängig von der Ausrichtung der Einkaufsfunktion ist Beschaffungsleistung unterschiedlich zu bewerten. Man kann sich leicht vorstellen, dass in der Beschaffung von Vorprodukten für Flugzeugtriebwerke andere Kriterien wichtig sind als im Einkauf von Basisrohstoffen für die chemische Industrie. Es lassen sich keine standardisierbaren Leistungskriterien definieren. Ein Vergleich im Sinne eines Benchmarking wird daher von Einkaufsverantwortlichen nur in den seltensten Fällen als gangbarer Weg angesehen.

2. Output der Beschaffung

Der Output der Beschaffung ist schwer zu quantifizieren. Im Gegensatz zu beispielsweise der Produktion oder dem Vertrieb ist das Ergebnis von Einkaufsaktivitäten nur sehr schwer greif- bzw. messbar.

3. Anbindung an Gesamtunternehmensziele

Immer stärker setzt sich in Unternehmungen die Erkenntnis durch, dass Leistungsverbesserungen bzw. Einsparungen in der Beschaffung eine große Auswirkung auf das Gesamtunternehmungsergebnis besitzen. Dadurch bedingt kommt es zu einer stärkeren Verknüpfung von Gesamtunternehmenszielen mit Einsparzielen der Beschaffung. Diese Anbindung war in der Vergangenheit bei vielen Unternehmungen wenig ausgeprägt.

4. Wirkung von externen Einflussfaktoren

Unumstritten ist, dass Beschaffungsaktivitäten auch von externen Faktoren tangiert werden, deren Einfluss nur sehr schwer zu eliminieren ist. Exemplarisch seien hier steigende Marktpreise angesprochen. Sind demgegenüber moderatere Preiserhöhungen im Einkauf positiv oder negativ zu bewerten? Eine Frage, für die die Unternehmungspraxis unterschiedliche Antworten parat hat.

5. Stellenwert der Beschaffung

Schließlich hängt die Sinnhaftigkeit einer Leistungsmessung auch vom Stellenwert ab, den der Einkauf in der einzelnen Unternehmung genießt. Die Leistungsfähigkeit eines einfachen Bestellbüros – als ein mögliches Extrem – ist anders zu bewerten als diejenige eines global agierenden strategischen Einkaufs.

Prozessfokussierte Messung der Beschaffungsleistung

Um ein aussagekräftiges Performance Measurement für die Beschaffung zu gewährleisten und die genannten Problemfelder zu überwinden, ist es notwendig den Beschaffungsprozess nach verschiedenen Kriterien zu segmentieren. Die Leis-tungsmessung kann dann gezielt auf die Anforderungen der jeweiligen Segmente zugeschnitten werden. Die beiden folgenden Abgrenzungen sind hierbei sinnvoll:

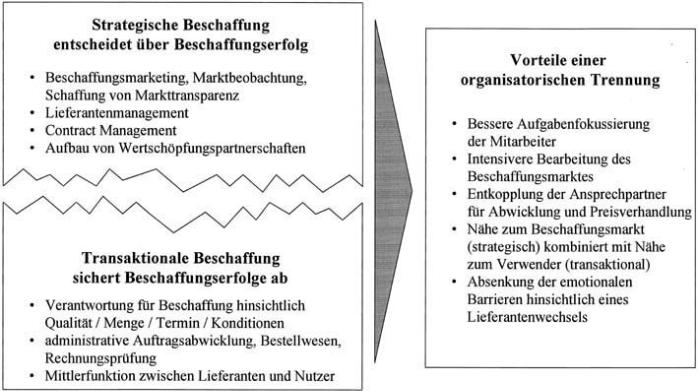

- 1. Unterscheidung nach Beschaffungsaufgaben: Strategische vs. transaktionale Beschaffung.

- 2. Unterscheidung nach Leistungskategorien: Kosten vs. Zeit vs. Qualität.

Beschaffungsaktivitäten waren bei vielen Unternehmen in der Vergangenheit häufig durch eine fehlende Aufgabenfokussierung gekennzeichnet. Mittlerweile setzt sich bei Unternehmungen, die sich als „Best-in-Class Purchasing Organizations“ verstehen, die Trennung in einen strategischen und einen transaktionalen (operativen) Beschaffungsprozess durch.

Beim strategischen Beschaffungsprozess steht die Effektivität der Erzielung des bestmöglichen Beschaffungsergebnisses im Vordergrund (Doing the right things). Strategische Beschaffungsaktivitäten sind einzelvorgangsübergreifend, zielen auf die Reduzierung der Gesamtversorgungskosten der Unternehmung (Total cost of ownership) ab und leisten damit einen unmittelbaren Beitrag zur Steigerung der Wettbewerbsfähigkeit. Im Mittelpunkt stehen Aufgaben des Beschaffungsmarketings, wobei eine ausgeprägte Nähe zum Beschaffungsmarkt und zum Verkauf der Lieferanten kritische Erfolgsfaktoren sind.

Der transaktionale Beschaffungsprozess baut auf den Vorgaben der strategischen Beschaffung auf und hat die höchstmögliche Effizienz bei der operativen Beschaffungsabwicklung als Zielsetzung (Doing the things right). Bei dieser vorgangsbezogenen Teilaufgabe der Beschaffung ist insbesondere die Nähe zur verwendenden Stelle in der eigenen Unternehmung und zur Bestellabwicklung beim Lieferanten erfolgskritisch.

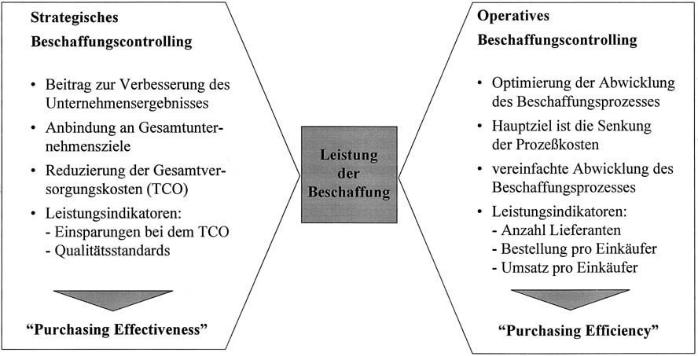

Bezogen auf die unterschiedlichen Inhalte der beiden beschriebenen Beschaffungsprozesse ist auch die Darstellung der Leistung differenziert zu sehen. Für eine Leistungsbewertung der strategischen Beschaffung sind andere Indikatoren heranzuziehen als für die transaktionale Beschaffung. Da die strategische Sichtweise der Einkaufsaktivitäten zunehmend an Bedeutung gewinnt, sind auch die Leistungsindikatoren der Beschaffungseffektivität in Zukunft der Betrachtungsschwerpunkt. Es geht also in erster Linie darum, Kenngrößen zu definieren, die den Beitrag der Beschaffung zum Gesamtunternehmungserfolg aufzeigen. Zur Untermauerung dieser These sei nochmal eine Aussage aus der schon angesprochenen CAPS-Studie zitiert: „Purchasing Organizations that shift from transactional to strategic orientation must begin to focus on performance effectiveness measures“.

Die zweite getätigte Abgrenzung bezieht sich auf unterschiedliche Leistungskategorien. Generisch lassen sich die Kategorien Kosten, Qualität und Zeit unterscheiden. Branchen- bzw. unternehmensspezifisch kann individuell eine jeweils andere Kategorie dominierenden Einfluss ausüben. Für einen Weiterverarbeiter von Hitech-Geräten ist natürlich die Qualität der Vorprodukte erfolgskritisch und somit auch der dominante Leistungsparameter. Ein Beschaffungsdienstleister stellt hingegen stärker die Kostenargumentation in den Mittelpunkt, so dass hier ein kostenbezogenes Performance Measurement angeraten scheint.

Exemplarisch sind im Folgenden einige Leistungsindikatoren der strategischen Beschaffung aufgeführt:

Kostenbezogene Leistungsindikatoren:

–Kosteneinsparungen durch strategische Partnerschaften,

–Kosteneinsparungen aufgrund von langfristigen Lieferantenverträgen,

–Erfassung der Preise für die wichtigsten Warengruppen und Vergleich mit der Marktpreisentwicklung durch

–Fortschreibung historischer Daten, bereinigt um die Inflation etc.,

–Erzeugerpreiseveränderungen,

–Feststellung von Soll-Preisen anhand von Marktanalysen,

–Aufstellung und Kontrolle eines Materialkostenbudgets,

–Entwicklung eigener Preisindizes für die wichtigsten Warengruppen zur Messung der Einkaufsleistung gegen entsprechende Marktindizes,

–Entwicklung individueller Methoden zur Messung von Folgekosten,

–Kostenreduktion durch gezielte Einsparaktivitäten,

–Planung der Kosten und Einsparungen zukünftiger Einkaufsaktivitäten.

Qualitätsbezogene Leistungsindikatoren:

–Auflistung der Lieferantenbeziehungen und Darstellung der Qualitätsverbesserungen durch Lieferanten,

–Anzahl und Veränderung der ISO 9000 zertifizierten Lieferanten,

–Anteil der Lieferungen, die von den Wareneingangskontrollen zurückgewiesen werden,

–Anzahl der Lieferanten, die einen festgesetzten Qualitätsstandard einhalten,

–Anzahl der Lieferanten, die statistische Prozesskontrolle (SPC) anwenden.

Zeitbezogene Leistungsindikatoren:

–Anteil der Lieferanten, die gesetzte Liefertermine einhalten,

–Anteil der überfälligen Lieferungen (auf Wochen- und Monatsbasis),

–Durchschnittliche Lieferzeit für alle Zulieferer und Warengruppen,

–Anzahl und Dauer der Produktionsunterbrechung durch verzögerte Lieferungen,

–Vergleich aktuelle Transportkosten versus Plantransportkosten.

Kostenbezogene Leistungsmessung der strategischen Beschaffung

Ein möglicher Ansatz zur Leistungsmessung mit einem Fokus auf einerseits Einsparungen, andererseits der strategischen Beschaffung ist das Procurement Performance Tracking Tool (PPT) des Beschaffungsdienstleisters Hoechst Procurement International.

Kerngedanke des Systems ist, der Beschaffung nur solche Einsparungen anzurechnen, die sie selbst beeinflussen kann; die Wirkung von externen Einflussfaktoren wird separiert. Die Gesamteinsparung wird aufgeteilt in einen von der Beschaffung zu verantwortenden und einen durch externe, nicht beinflussbare Faktoren hervorgerufenen Teil. PPT berücksichtigt drei externe Faktoren, die separat ausgewiesen werden. Diese externen Einflussfaktoren sind Volumen-, Marktpreis- und Währungsveränderungen.

Volumeneffekt: Da sich das Einkaufsvolumen über die Zeit verändern kann, müssen Mengeneffekte explizit berücksichtigt werden. Einsparungen, die aufgrund nachfragegetriebener Veränderungen des Gesamtmengenvolumens hervorgerufen werden, können nicht der Einkaufsleistung gutgeschrieben werden. Lediglich Ersparnisse, die unabhängig von möglichen Volumenänderungen erzielt werden, gelten als Leistungsverbesserung.

Marktpreiseffekt: Der zweite vom Einkauf nicht zu beeinflussende Faktor ist die Veränderung der Marktpreise. Einsparungen, die nur die Marktpreisentwicklung wiedergeben, werden herausgerechnet, so dass nur dann eine Leistungsverbesserung erzielt wird, wenn sich der Einkaufspreis relativ günstiger entwickelt als der Marktpreis. Um die eigene Preisentwicklung relativ zum Markt sinnvoll beurteilen zu können, müssen nachprüfbare Marktindizes identifiziert und festgeschrieben werden.

Währungseffekt: Den dritten hier zu berücksichtigenden Effekt stellen Veränderungen der Währungsrelationen dar, die sich zwar ergebnisverändernd auswirken, aber nicht primär auf Aktivitäten der Beschaffung zurückzuführen sind. Auch hier kann es sinnvoll sein, diese währungsbedingten Ergebnisveränderungen separat von den beschaffungsinduzierten Veränderungen darzustellen.

Mit Hilfe dieser vorgenommenen Bereinigung der Einsparungen um Einflüsse externer Faktoren wird es dem Einkauf möglich, seine Leistungsfähigkeit objektiv darzustellen und in einen sinnvollen Dialog mit seinem Auftraggeber sowie mit internen und externen Kunden einzutreten. (W. Buchholz)

Unsere Webinar-Empfehlung

E-Invoicing und Beschaffung im digitalen Zeitalter. Seien Sie dabei und gestalten Sie die Zukunft Ihrer Prozesse! Jetzt zum Webinar anmelden!

Teilen:

{kind=link}