Aktuelle Analysteneinschätzungen legen die Annahme nahe, dass man in absehbarer Zeit (noch) nicht mit deutlich steigenden Preisen zu rechnen ist.

Folgende oder ähnlich Zitate findet man aktuell immer wieder, wenn Stahlunternehmen von Aktienanalysten beurteilt werden: „Die Stahlpreise stehen weiter unter Druck.“ „Er kürzte seine Prognosen für die Stahlpreise in diesem und im kommenden Jahr.“ „Branchenstudie habe seine Prognosen für die Stahlpreise für 2014 und 2015 gesenkt.“ „Das globale konjunkturelle Umfeld bleibt für die Stahlunternehmen volatil und herausfordernd.“

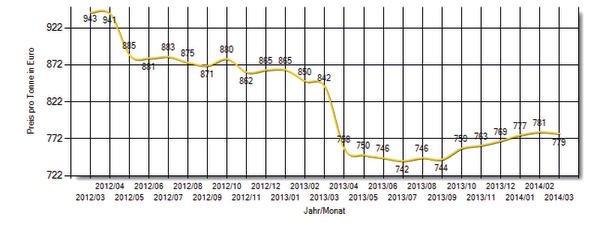

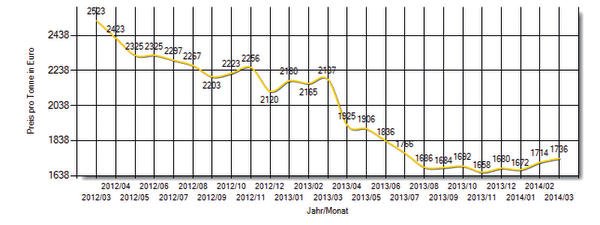

Die Entwicklung der letzten Monate zeigt, dass es zu einer Bodenbildung der Stahlpreise gekommen ist, ein wirkliches „Comeback“ ist hingegen bislang ausgeblieben.

Wie erklären sich diese Entwicklung und die zurückhaltende Analysteneinschätzung? Wichtiger Grund sind die schon seit Monaten diskutierten Überkapazitäten am Markt. Auch wenn es einen leichten Anstieg der Nachfrage aus den Bereichen Automotiv und Bauindustrie zu verzeichnen gab, lag die Nachfrage nach Stahl insgesamt zuletzt dennoch fast 30 % unter dem Niveau von 2006. Die Produktion in Deutschland lag von 2010 bis 2013 mit ca. 43 Mio. Tonnen lediglich etwa 10 % unter dem Niveau des Jahres 2006. In Europa sind die Gesamtkapazitäten von ca. 215 Mio. Tonnen sowie die jährliche Produktion von etwa 170 Mio. Tonnen in den letzten Jahren ebenfalls recht konstant. An dem Angebotsüberhang von 20 bis 25 % hat sich damit in den letzten Jahren nichts signifikant geändert.

Daher gibt es im Ergebnis – abgesehen von kurzfristigen zyklischen Schwankungen – keine angebotsseitigen Indikatoren für die Annahme langfristig steigender Stahlpreise. Zu dem leichten, aber eben nur kurzfristigen Anstieg Anfang des Jahres kam es in Folge der erwähnten positiven Meldungen aus Bau- und Autoindustrie in Kombination mit vermehrten Käufen in Folge geringer Lagerbestände. Dieser leichte Aufwärtstrend dürfte sich daher nach unserer Einschätzung schon in einigen Wochen – nämlich wenn die Lager wieder gefüllt sind – legen und die Preise dann wieder leicht nachlassen. Dies war daher allenfalls ein kurzfristiger Effekt. Der Anstieg der Nachfrage kann die Lücke zu den immer noch vorhandenen Überkapazitäten insgesamt jedenfalls (noch) nicht schließen.

Die wirtschaftlichen Rahmenbedingungen und Prognosen sind zwar weiterhin optimistisch. Selbst für das krisengeschüttelte Südeuropa gibt es – endlich – verhalten positive Meldungen. Beispielhaft seien hier die Arbeitsmarktdaten aus Spanien oder der Einkaufsmanagerindex für Italien und Spanien genannt. Von den großen „Zugpferden“ USA und China wurde jedoch eigentlich etwas mehr erwartet. Die Wirtschaft in den USA zieht nicht so an, wie vor einigen Monaten noch gedacht. In China ist nach den schon 2013 ernüchternden Zahlen auch zu Beginn 2014 keine günstigere Entwicklung festzustellen. Der Schwung der chinesischen Wirtschaft lässt nach einer privaten Umfrage weiter nach. In den ersten drei Monaten des Jahres ist die Industrie stark geschrumpft, wie die britische Großbank HSBC berichtet. Der HSBC-Einkaufsmanagerindex (PMI), der eher private und kleinere Unternehmen beobachtet, fiel im März den dritten Monat in Folge und sackte von 48,5 im Februar auf 48,0. Es war der stärkste Rückgang seit mehr als zwei Jahren. Das Tempo des Aufschwungs in den Schwellenländern schwächt sich ebenfalls ab. Belastend wirken insbesondere verschlechterte externe Finanzierungsbedingungen infolge von Verunsicherungen und Spannungen an den Finanzmärkten sowie die in manchen Ländern mittlerweile weniger expansive Geldpolitik.

Fazit: Starke Signale kommen nach wie vor aus der Bauindustrie sowie aus der Automobilindustrie mit steigenden Zulassungszahlen für PKW und Nutzfahrzeugen. Die Gesamtwirtschaftliche Entwicklung reicht aber noch nicht aus, um eine grundlegende Veränderung des Verhältnisses von Angebot und Nachfrage zu bewirken. Es wird daher zwar hin und wieder leichte Ausschläge nach oben geben, wir erwarten aber in den nächsten beiden Quartalen 2014 weiterhin keine signifikante Erhöhung der Stahlpreise in Europa. Der Boden ist erreicht, es geht jedoch nach wie vor nicht spürbar nach oben.

Unsere Webinar-Empfehlung

Erfahren Sie, wie SAP-Lösungen Ihnen helfen, Produkte schneller einzuführen, Kosten zu senken, die Preisgestaltung zu vereinfachen und die kooperative Produktentwicklung effizienter zu gestalten.

Teilen:

{kind=link}