Preisveränderungen fordern den Einkauf mehr denn je. Eine Beurteilung, ob diese Veränderungen gerechtfertigt oder notwendig sind, gestaltet sich aufgrund fehlender Informationen meist als sehr schwierig. Im Ergebnis fehlen Einkäufern stichhaltige Argumente für eine effiziente Preisverhandlung, wodurch Einsparungspotentiale verloren gehen.

Preiserhöhungen richtig einschätzen und nachvollziehen können, stellt eine große Herausforderung für Einkäufer dar. Als äußerst effektives Mittel hierfür hat sich die Preisstrukturanalyse erwiesen. Diese ermöglicht es, die Angemessenheit von Verkaufspreisen zu überprüfen, Preiserhöhungsforderungen zu beurteilen, den Einfluss von zukünftigen Kostenstrukturentwicklungen vorweg zu nehmen, Zielpreise zu berechnen und den Gewinnanteil eines Produktes zu identifizieren. Ziel der Analyse ist es, die Kostenkalkulation des Lieferanten nachzuvollziehen.

Im Kern des Verfahrens geht es darum, den Einkaufspreis in seine einzelnen Kostenbestandteile zu zerlegen. Dabei werden die Kostenarten identifiziert und bewertet, die für das zu untersuchende Produkt von Bedeutung sind. Die Festlegung der Kostenarten orientiert sich dabei am Kalkulationsschema der Zuschlagskalkulation.

Der Preis eines Produktes ergibt sich aus der Summe der einzelnen Kostenbestandteile. Preisveränderungen resultieren demnach aus der Veränderung eines oder mehrerer Kostenbestandteile, wie beispielweise Materialkostensteigerungen durch Rohstoffpreiserhöhungen oder Fertigungskostensteigerungen durch Tariferhöhungen.

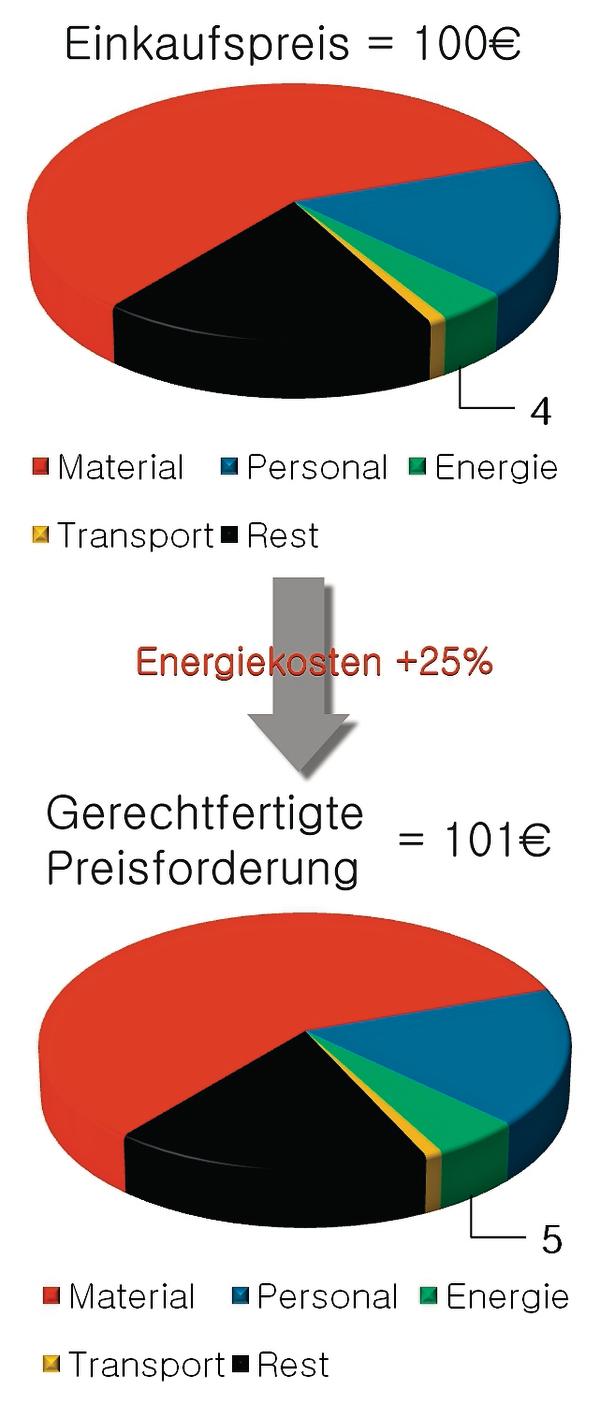

Für eine Beurteilung sind demnach zwei wesentliche Informationen sowie das Wissen über deren Zusammenwirken erforderlich. Zum einen ist die Höhe der Preisveränderung der jeweiligen Kostenart notwendig und zum anderen die Höhe des betroffenen Kostenbestandteils. Das Zusammenwirken dieser beiden Faktoren soll das folgende Beispiel „Energiepreiserhöhung“ verdeutlichen.

Der Einkaufspreis eines fiktiven Produktes liegt bei 100 Euro. Im Preisschreiben des Lieferanten wird nun ein neuer Einkaufspreis von 105 Euro verlangt. Begründet wird dieser Preisanstieg mit einer Steigerung der Energiekosten um 25 Prozent. Was sich zunächst als enorme Kostenerhöhung darstellt und somit auch eine geeignete Rechtfertigung für den Preisanstieg um fünf Euro wäre, relativiert sich, wenn die Höhe der Kostenbestandteile des Produktes bekannt sind. Für das angebotene Produkt liegt der Energiekostenanteil lediglich bei vier Prozent. Eine Erhöhung der Energiekosten um 25 Prozent hat demnach nur eine geringe Steigerung von einem Prozent auf den Einkaufspreis zur Folge. Gerechtfertigt wären somit nicht die im Preiserhöhungsschreiben geforderten 105 Euro, sondern lediglich 101 Euro.

Kostenbestandteile ermitteln. Eines der größten Hindernisse bei der Umsetzung der Preisstrukturanalyse ist die schwierige Ermittlung der Kostenbestandteile eines Produktes, da der Lieferant seine Kalkulation nur selten offenlegt oder Auskünfte erteilt.

Um Kostenstrukturen aufwandsoptimiert zu analysieren, wurde im Rahmen des Masterstudiengangs Einkauf und Logistik/Supply Chain Management eine Masterarbeit zum Vergleich von Kostenstrukturerhebungsmethoden durchgeführt.

Das Ergebnis war ein 3-Stufen-Modell der Kostenstrukturermittlung, das wirtschaftlich ermittelbare und belastbare Ergebnisse für die Höhe von Kostenbestandteilen auf unterschiedlichen Betrachtungsebenen liefert.

Die erste Stufe des Modells basiert auf der Datenerfassung des Statistischen Bundesamtes. Die Auswertung enthält die wichtigsten Kostenarten der Herstellerbranche und stellt somit die „Branchenebene“ dar.

Auf der zweiten Stufe wird die „Unternehmensebene“ analysiert. Zur Kennzahlenbildung (z. B. Materialkostenquote) werden Unternehmensinformationen wie beispielsweise Geschäftsberichte herangezogen.

Die dritte Stufe agiert auf der „Produktebene“ und stellt die klassische Methode der Preisstrukturanalyse dar, die die Höhe der Kostenbestandteile durch eine wertanalytische Vorgehensweise sowie eine Maschinenstundensatzrechnung ermittelt.

Das Modell wurde anhand mehrerer Praxisbeispiele auf seine Genauigkeit und Plausibilität hin überprüft. Es zeigte sich, dass die Methode der Stufe 3 zwar die genauesten Ergebnisse liefert, der Aufwand jedoch sehr hoch bzw. eine Analyse aller relevanten Bestandteile aufgrund fehlender Informationen oft nicht möglich war. Ein Vergleich mit den aufwandsoptimierten Methoden aus Stufe 1 und 2 ergab, dass diese Werte nur geringfügig abwichen und daher für eine Vielzahl von Anwendungsfällen belastbare Ergebnisse liefern. Sie stellen somit ein geeignetes Analyseinstrument zur Ermittlung von Kostenbestandteilen dar, anhand derer Preisveränderungen effektiv nachvollzogen werden können.

Für die Praxis wurden diese Erkenntnisse in einfach nachvollziehbare Analysen überführt, die auf der Webseite lieferantenanalyse.info angeboten werden. Einkaufsprofis können hier aus drei unterschiedlichen Analysen mit jeweils unterschiedlichem Informationsgehalt wählen und die daraus gewonnen Daten nutzen, um sich optimal auf Preisverhandlungen vorzubereiten.

Unsere Webinar-Empfehlung

15.05.24 | 11:00 Uhr | Nach einigen Jahren konkurrierender Prioritäten, die Führungskräfte davon abhielten, sich auf ESG zu konzentrieren, erleben wir ein Wiederaufleben von Interesse und Initiativen von ESG.

Teilen:

{kind=link}