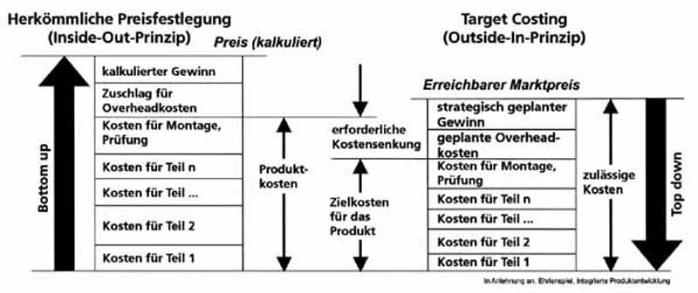

Target Costing ist ein Hilfsmittel zur Kostenplanung und gezielten Kostensenkung. Es beschreibt die Kostensenkungsbemühungen in der Planungs- und Entwicklungsphase.

Ziel des Target Costing ist, im frühen Stadium der Produktentwicklung Zielkosten für einzelne Komponenten zu bestimmen und damit die technische und betriebswirtschaftliche Seite der Entwicklung miteinander zu verknüpfen. Target Costing ist damit ein Instrument der Produktplanung, das sich – wie auch das Quality Function Deployment (QFD) – an den Erfordernissen des Marktes orientiert, da sowohl die Festlegung des Zielpreises für das Gesamtprodukt, als auch die Aufspaltung der Gesamtkosten auf die Komponenten nach Marktgesichtspunkten erfolgen. Die Vorgehensweise beim Target Costing gliedert sich in sechs Phasen, die teilweise durch andere Methoden ergänzt werden können oder sich mit diesen überschneiden.

Sechs Phasen des Target Costing

-Marktsegmentierung: Wen will ich ansprechen?

Das Ziel der Marktsegmentierung ist es, Kundengruppen mit möglichst homogenen Anforderungen und Erwartungen an das Produkt zu identifizieren. Auf diese Zielgruppen wird das Produkt sowohl hinsichtlich der technischen Merkmale als auch hinsichtlich der Kosten zugeschnitten.

-Zielpositionierung: Mit welchen Verkaufsargumenten sollen die Zielgruppen angesprochen werden?

Nach Identifikation der Kundengruppen, die mit dem Produkt erreicht werden sollen, werden die Verkaufsargumente identifiziert, die in diesen Kundengruppen eine Rolle spielen. Die Festlegung von Verkaufsargumenten zu diesem Zeitpunkt der Entwicklung führt zu einer konsequenten Ausrichtung der Entwicklung auf die anvisierten Zielgruppen. Dies wird über die Verteilung der Zielkosten erreicht: Produktanforderungen, die für diese Zielgruppen wichtige Verkaufsargumente betreffen, werden als wichtig eingestuft. Damit werden den entsprechenden Komponenten in der Phase der Zielkostenspaltung höhere Zielkosten zugeordnet.

-Zielpreisfestlegung: Welchen Preis kann ich erzielen?

Zur Festlegung des Zielpreises können Markt- und Wettbewerbsanalysen dienen. Als ergänzende Methoden können hier z.B. Conjoint-Analysen und Portfolio-Darstellungen eingesetzt werden.

-Zielkostenfestlegung: Was darf mich das Produkt kosten?

Zur Zielkostenfestlegung für das Gesamtprodukt werden unterschiedliche Vorgehensweisen angewendet, die noch genauer beschrieben werden.

-Zielkostenspaltung: Wie soll die Kostenstruktur aussehen?

Zur Ermittlung der Zielkostenstruktur werden die Gesamtkosten auf die einzelnen Komponenten des Produktes heruntergebrochen. Diese Aufteilung der Gesamtkosten auf die Komponenten kann nach verschiedenen Kriterien erfolgen, z.B. auf Basis der Bedeutung der Funktionen oder der Anforderungen. Eine ergänzende Methode zur Ermittlung der Bedeutungen stellt z.B. das QFD dar.

-Zielkostenerreichung: Wie stehe ich, was muss ich noch tun?

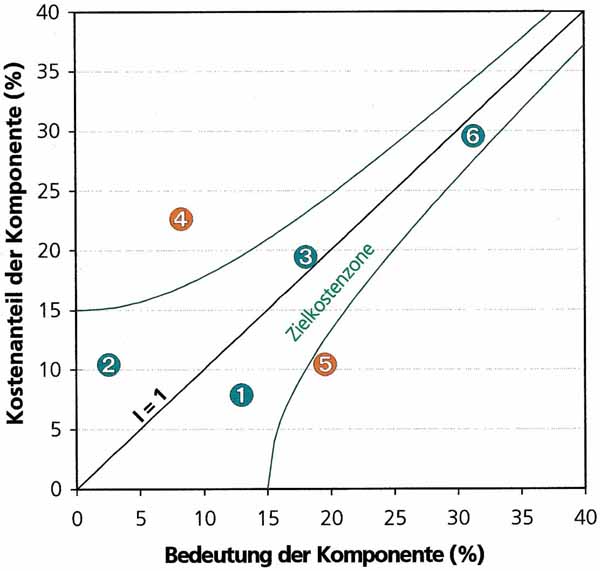

In der Phase der Zielkostenerreichung werden die Zielkosten permanent mit den aktuell kalkulierten Kosten verglichen. Ein Maß für die Zielkostenerreichung ist der Zielkostenindex I, der sich aus dem Verhältnis von festgelegten Zielkosten zu kalkulierten Ist-Kosten errechnet. Ist der Zielkostenindex wesentlich größer als 1, muss überprüft werden, ob die Komponente ihre Funktion ausreichend erfüllen kann. Bei einem Zielkostenindex I kleiner als 1 sollte über konkrete Maßnahmen zur Kostensenkung (z.B. eine Umkonstruktion o.ä.) nachgedacht werden.

Möglichkeiten der Zielkostenfestlegung für das Gesamtprodukt

Ausgangspunkt für die Zielkostenspaltung im Target Costing sind die Zielkosten für das Gesamtprodukt. Zielpreis- und Zielkostenfestlegung sind strategische Schritte in der Produktplanung. Sie sind führend für den Markt und damit für den Unternehmenserfolg verantwortlich. Die verschiedenen Möglichkeiten zur Vorgehensweise bei der Zielkostenfestlegung sind:

Market into Company – Marktorientierte Zielkostenfestlegung.

Bei der marktorientierten Vorgehensweise werden die Zielkosten streng aus Marktgesichtspunkten heraus festgelegt, unternehmensspezifische Gesichtspunkte fließen nicht in die Zielkosten ein. Zur Festlegung der Zielkosten aus Marktgesichtspunkten kann z.B. eine Conjoint-Analyse angewendet werden.

Out of Company – Unternehmensorientierte Zielkostenfestlegung.

Die Zielkosten werden über die Betrachtung der Konstruktions- und Fertigungskosten ermittelt. Die so – unabhängig von der Marktsituation – ermittelten Zielkosten werden lediglich auf ihre Markttauglichkeit hin bewertet.

Into and out of Company – Zielkostenfestlegung durch Abstimmung von Marktanforderungen und Möglichkeiten des Unternehmens.

Dies ist eine Mischform der marktorientierten und der unternehmensorientierten Zielkostenfestlegung.

Out of Competitor – Wettbewerberorientierte Zielkostenfestlegung.

Die Zielkosten werden an den Preisen der Wettbewerbsprodukte ausgerichtet. Hierdurch wird eine strategische Ausrichtung des Produktes an den Wettbewerbsprodukten ermöglicht. Schwierigkeiten macht dies bei Neuentwicklungen, wenn noch keine vergleichbaren Produkte am Markt sind.

Out of Standard Costs – Standardkostenorientierte Zielkostenfestlegung, z. B. aus den Kosten eines Vorgängerprodukts.

Diese Methode zur Zielkostenfestlegung ist nur ergänzend zu den anderen Methoden zu sehen, da durch die Orientierung an Standardkosten von Vorgängerprodukten keine echte Marktorientierung möglich ist.

Für strategische Produkte ist in vielen Fällen eine Mischform aus marktorientierter und wettbewerberorientierter Zielkostenfestlegung sinnvoll. Durch die Ausrichtung des Produktes auf Marktgesichtspunkte und die Einbeziehung der Wettbewerbssituation wird erst eine strategische Positionierung des Produktes im Markt ermöglicht.

Grundsätzlicher Nutzen

Wie die meisten Methoden der Produktplanung bedeutet auch das Target Costing zunächst einen erhöhten Aufwand in der Produktplanungsphase gegenüber der herkömmlichen Vorgehensweise. Dieser Aufwand wird jedoch durch den Nutzen des Methodeneinsatzes mehr als wettgemacht:

Marktakzeptanz durch marktorientierte Kostenplanung (Ausrichtung an Kundenwünschen und Vorgabe der vom Markt erlaubten Kosten). Die einzelnen Komponenten werden so gestaltet, dass die Komponentenkosten sowie dadurch die Gesamtkosten genau darauf zugeschnitten sind, was der Kunde für Einzelkomponenten und für das Gesamtprodukt zu zahlen bereit ist.

Optimierung von Kosten und Qualität aus Marktsicht. Bei jeder Entwicklung muss ein Kompromiss zwischen Kosten und Qualität eingegangen werden, da hohe Qualität in den meisten Fällen auch hohe Kosten bedingt. Das Target Costing unterstützt in dieser Entscheidung durch die Vorgabe der Zielkosten und der Anforderungen aus Kundensicht.

Frühzeitige Kostenplanung bei neuen Produkten. Durch die Aufspaltung der Kosten auf die Einzelkomponenten können schon in einem sehr frühen Stadium der Entwicklung Komponenten identifiziert werden, die stark von ihrem Kostenziel abweichen.

Sind die Kosten für eine Komponente bisher als wesentlich höher angenommen worden als es die Komponentenkosten aus dem Target Costing sind, muss geprüft werden, ob in diesem Fall ein Overengineering vorliegt, d.h. eine Komponente wurde aufwendiger gestaltet als vom Kunden honoriert wird. Liegen die Kosten einer Komponente unter den aus dem Target Costing abgeleiteten Kosten, wurde eine Komponente weniger hochwertig gestaltet als der Kunde honoriert.

In beiden Fällen sollte über ein Redesign nachgedacht werden, damit die Vorstellungen der Kunden so genau wie möglich getroffen werden.

Frühzeitiges Einbeziehen der Zulieferer. Durch die frühzeitige Festlegung der Zielkosten für Einzelkomponenten sowie der Anforderungen an diese Komponenten können Zulieferer in einem frühen Stadium der Entwicklung einbezogen werden. Das Know-how der Zulieferer zur Kostensenkung und Qualitätssteigerung kann in der Planungsphase auch dann noch mit geringem Aufwand einfließen, wenn eine vom bisherigen Konzept abweichende aber kostengünstige Gestaltung Änderungen bei anderen Komponenten nach sich zieht.

Strategische Kostenplanung statt nachträglicher Kostenermittlung. Schon zu Beginn der Entwicklung werden kostenkritische Teile identifiziert, so dass über strategische Maßnahmen nicht erst entschieden werden kann, wenn die Entwicklung abgeschlossen ist, sondern schon im Vorfeld.

Kostensenkung bei bestehenden Produkten. Bei bestehenden Produkten kann das Target Costing sowohl zur Identifikation von zu teuer eingekauften Komponenten als auch zur Kostenreduzierung von zu teuer entwickelten Komponenten beitragen.

Beispiel für die erfolgreiche Kostenplanung: Ein Beispiel für die erfolgreiche Kostenplanung mit Target Costing bei der Fraunhofer TEG ist die Entwicklung einer neuen Generation von Luftbefeuchtern und Luftreinigern. Hier wurden die Kundenwünsche mit Hilfe einer Kundenbefragung ermittelt. Entsprechend der Wichtigkeit der Kundenbedürfnisse wurden die Zielkosten auf die Komponenten verteilt. Ein Ergebnis des Target Costing war, dass Design und geringe Geräuschentwicklung des Gerätes für den Kunden sehr wichtig sind. Daraufhin wurden die entsprechenden Teile – Gehäuse und Lüfter – hochwertiger gestaltet als in der bisherigen Planung vorgesehen war. Der Erfolg der Produkte am Markt bestätigte die Ergebnisse des Target Costing.

Nutzen von Target Costing für den Einkäufer

Target Costing ist ein Produktplanungsinstrument, das in der Entwicklung angesiedelt ist. Ein Target-Costing-Prozess bringt auch für den Einkauf Vorteile:

-Der Target-Costing-Prozess liefert einen objektiven, differenzierten Anforderungskatalog aus technischer und betriebswirtschaftlicher Sicht für Zukaufteile. Damit wird das Einholen von Angeboten und die Verhandlungsführung des Einkäufers dahingehend vereinfacht, dass die technischen Anforderungen und der Preisrahmen schon in diesem Stadium sehr präzise vorliegen. Hierbei wird die betriebswirtschaftliche Betrachtung in die Entwicklung integriert und nicht getrennt von den technischen Anforderungen betrachtet.

-Das Zielkostenkontrolldiagramm gibt dem Einkäufer nicht nur einen festen Zielwert sondern auch eine Bandbreite für die Zielkosten der einzelnen Komponenten, so dass der Einkäufer einen Anhaltswert dafür bekommt, welche Abweichung vom Zielwert noch akzeptabel ist.

-Auf der Basis der Zielkostenvorgabe und des Anforderungskatalogs aus dem Taget-Costing-Prozess können Verhandlungen mit den Zulieferern zielorientiert geführt und so die Grundlage für Make-or-buy-Entscheidungen geschaffen werden.

Visualisierung der Zielkostenerreichung.

Das Zielkostenkontrolldiagramm dient der graphischen Darstellung der Zielkostenerreichung. Hier werden die Elemente der betrachteten Strukturebene (z.B. Baugruppen oder Komponenten, Ziffern 1-6 im Diagramm) mit ihrem Zielkostenindex I visualisiert. Die Diagonale zeigt einen Zielkostenindex von exakt 1 an.

Der dargestellte Bereich oberhalb und unterhalb der Diagonalen ist die sogenannte Zielkostenzone. Sie gibt den Bereich an, in dem Abweichungen der kalkulierten Komponentenkosten von den festgelegten Zielkosten akzeptierbar sind, solange die Produktzielkosten eingehalten werden.

Die Größe der Zielkostenzone kann von Produkt zu Produkt unterschiedlich sein. Die Form der Zielkostenzone ist durch ihre Berechnungsformel so gewählt, dass die Wichtigkeit der Komponente entscheidend mit eingeht. Die Bandbreite richtet sich hierbei nach der Wichtigkeit der Komponente: Je wichtiger die Komponente, desto kleiner ist die Bandbreite für diese Komponente im Zielkostenkontrolldiagramm.

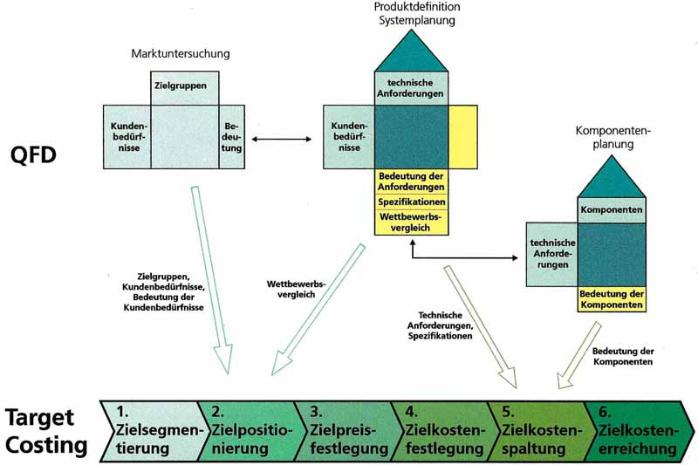

Target Costing und Quality Function Deployment

Quality Function Deployment (QFD) ist – wie das Target Costing – eine Methode der Produktplanung, bei der der Kunde im Mittelpunkt der Entwicklung steht. Das QFD wird wie das Target Costing zu einem frühen Zeitpunkt im Produktentwicklungsprozess eingesetzt, da hier noch Einfluss auf die Kosten, die spätere Produktqualität und die Funktionalitäten ausgeübt werden kann.

Das QFD ist eine Methode, mit deren Hilfe aus Kundenbedürfnissen die Bedeutung der einzelnen Komponenten eines Produkts ermittelt werden. Die Bedeutung der Komponenten kann dabei über die technischen Anforderungen an das Produkt oder über die Produktfunktionen abgeleitet werden.

Die Ergebnisse des QFD können in den Phasen der Zielpositionierung und der Zielkostenspaltung in den Target-Costing-Prozess einfließen:

-Für die Zielpositionierung liefert das QFD die Kundenbedürfnisse und deren Bedeutung für verschiedene Kundengruppen. Diese Kundenbedürfnisse werden in technische Anforderungen und deren Spezifikationen übersetzt.

-Die Bedeutung der technischen Anforderungen und der Komponenten aus Kundensicht und auf Basis der Wettbewerbssituation aus dem QFD kann die Basis für die Zielkostenspaltung bilden. Hierbei werden die festgelegten Zielkosten auf die Komponenten verteilt. Die Verteilung wird anhand der in der Komponentenplanung ermittelten Bedeutung der Komponenten vorgenommen.

QFD und Target Costing stellen damit zwei sich ergänzende Methoden der Produktplanung dar, wobei das Target Costing den Schwerpunkt auf die betriebswirtschaftliche und das QFD auf die technische Seite der Produktentwicklung setzt.

Fazit

Zusammenfassend kann gesagt werden, dass das Target Costing eine wichtige Methode in der heutigen Produktentwicklung darstellt. Sie bringt für alle an der Entwicklung beteiligten Bereiche und hier vor allem auch für den Einkauf erheblichen Nutzen durch transparente, strategisch geplante Vorgaben mit sich. Darüber hinaus schafft sie aufgrund konsequenter Ausrichtung der funktionellen und kostenseitigen Gestaltung des Produktes am anvisierten Marktsegment beste Chancen für den Markterfolg des Produktes.

Literatur:

-Monden, Yasuhiro: Wege zur Kostensenkung: Target costing und Kaizen costing. München: Vahlen, 1999.

-Seidenschwarz, Werner: Target Costing: marktorientiertes Zielkostenmanagement. München: Vahlen, 1993.

-Hoffmann, Jürgen; Huber, Markus; Sindram, Peter: Markterfolg sicherstellen. QZ 41 (1996) 6, S. 1150-1152.

Teilen:

{kind=link}