Wie messe und vor allem steuere ich in einem modernen Produktionsunternehmen möglichst automatisiert die Leistung des Einkaufs und die Entwicklung der Materialkosten. Diese Frage stand im Mittelpunkt der Überlegungen des Zentralcontrollings Einkauf.

Das Jungheinrich Einkaufsvolumen beläuft sich auf mehr als 1,5 Mrd. € pro Jahr. Der Großteil davon entfällt auf die Einkaufsbereiche Produktionsmaterial und Handelsware, die sachnummerngeführt über 60 Prozent des gesamten Einkaufsvolumens ausmachen. Bei einem Umsatz von 2,5 Mrd. € im Jahr 2014 stellt das Einkaufsvolumen somit einen der wichtigsten Ansatzpunkte für Ergebnisverbesserungen dar.

Zur gezielten Analyse und Steuerung dieses Einkaufvolumens hat die Jungheinrich AG in 2015 unter Leitung des Zentralcontrollings ein Projekt mit dem Einkauf gestartet. Der Fokus lag dabei auf einer automatisierten und zeitnahen Aufbereitung und Verdichtung von Einkaufsdaten aus dem ERP. Die Ergebnisse sollten hinsichtlich des Detaillierungsgrads, also der Darstellung auf Warengruppen-, Lieferanten-, oder Materialebene, flexibel skalierbar, nachvollziehbar und durchgängig sein. Während sich im Bereich des Indirekten Materials oder Projekteinkaufs unterschiedliche Ansätze und Definitionen finden, um die Einkaufs- oder EBIT-Leistung messbar zu machen, so ist es im Bereich des sachnummern-geführten Materials deutlich einfacher:

Die Differenz von zwei Preisen wird mit der Menge fest definierter Zeiträume multipliziert. Das Ergebnis ist die Materialkostenabweichung bezogen auf die Vorperiode bzw. die Auswirkung auf das EBIT.

In der Praxis stellten sich für Jungheinrich die zwei grundlegenden Fragen:

- Welcher „Preis“ wird für die Messung am besten angesetzt – und

- welche „Menge“ spiegelt die Einkaufsleistung am besten wider?

Seit 2010 nutzt die Jungheinrich AG im Bereich Einkauf SAP-BW. Zur Umsetzung der Anforderungen musste daher keine Zeit auf die Bewertung und Auswahl des geeigneten Analyse-Tools verwendet werden, sondern alle Kapazitäten konnten in die Definition der Berichte gesteckt werden.

Historisch besitzt der GLD (gleitende Durchschnittspreis) bei Jungheinrich einen hohen Stellenwert. Zur Bewertung von Beständen oder zur Kostenentwicklung von Fahrzeugen wird standardmäßig der GLD als Messgröße herangezogen. Erste BW-Einkaufsberichte entstanden so basierend auf der Änderung der GLD-Preise eines Materials im Jahresvergleich multipliziert mit der Verbrauchsmenge des laufenden Jahres.

Der schwerwiegendste Grund

Über dieses Vorgehen konnten die Auswirkungen auf das EBIT gemessen werden. Während die GLD-Berichte aus Finanzsicht korrekt waren, so ergaben sich hinsichtlich Steuerung bzw. Messung der Einkaufsleistung erhebliche Herausforderungen. Das für Jungheinrich wichtige Ziel der Messung und Steuerung des Einkaufs ließ sich über diesen Ansatz nicht erreichen.

lag in der Ermittlungsmethodik des gleitenden Durchschnittspreises (GLD). Der GLD wird bei Bestandszugängen jeweils neu errechnet. In die Bewertung gehen die Einkaufspreise sowie weitere Bezugskosten und ggf. Korrekturbuchungen ein. Ein neu verhandelter Einkaufspreis schlägt auf den GLD erst mit einem zeitlichen Versatz von zwei bis sechs Monaten – abhängig von der Preisgültigkeit, Lieferzeit sowie der Umschlagshäufigkeit des Materials – durch. Durch die fehlende Wiedererkennung des GLD in den verhandelten Einkaufspreislisten (Überleitung aufwendig) war zudem eine Akzeptanz seitens des Einkaufs nicht gegeben. Jungheinrich hat sich daher bewusst entschieden, die Steuerung von Einkauf und Materialkosten in den Fokus zu rücken.

Bei der Ermittlung einer geeigneten Alternative zum GLD-Preis wurde zunächst der Preis im Einkaufs-Infosatz favorisiert. Über den EK-Infosatz werden die Konditionen eines Lieferanten mit dem Material verknüpft. Der große Vorteil im EK-Infosatz liegt in der direkten Beeinflussung des Einkaufs. Bruttopreise, Staffeln, Rabatte und Zuschläge werden durch den Einkauf verhandelt. Als Mengenkomponente wurden nicht weiter die Verbrauchsmengen, sondern die Bestellmengen herangezogen.

Erste Tests zeigten bereits, dass die Auswertung der Materialkostenveränderung (MKV) über den EK-Infosatz nicht zu den gewünschten Ergebnissen führt.

Dies lag einerseits in der nicht abbildbaren Berücksichtigung von Staffelmengen sowie andererseits am Mangel preisbeeinflussender Konditionsbestandteile wie beispielsweise Skonto, Lieferantenfracht oder Zoll, die nicht auf Ebene des EK-Infosatzes gepflegt werden, sondern erst in der Bestellung zusammenlaufen.

Die Entscheidung fiel am Ende

auf den Effektivpreis in der SAP-Bestellung. Dieser Preis bezieht sowohl alle preisbildenden Elemente ein und kann zudem Kosten berücksichtigen, die nicht an den Lieferanten im Rahmen der Bestellung übermittelt werden (z.B. statistische Frachtkosten im sogenannten Milk-Run-Verfahren).

Bei der Mengendefinition gab es ebenfalls eine Entscheidung zu treffen. Zur Diskussion standen die Verbrauchs-, Wareneingangs- und Bestellmenge, wobei die Entscheidung auf letztere fiel. Mögliche Abweichungen zur Rechnung – Mengen oder Preisdifferenzen – wurden bewusst in Kauf genommen und müssen ggf. durch nachträgliche Anpassung der Bestellung korrigiert werden.

Nachdem der „richtige“ Preis und die „richtige“ Menge festgelegt waren, kam die Phase des Berichtsbaus. Insbesondere die Fragen nach Aggregation über Buchungskreise, Vergleich auf Material- oder Lieferantenbasis und Umgang mit unterschiedlichen Währungen – sowohl Bestell- als auch Hauswährungen – waren für die Akzeptanz der Ergebnisse entscheidend.

Jungheinrich hat für sich entschieden, eine werksisolierte Materialkostenveränderung zu verfolgen, d.h. werksübergreifende Materialkostenänderungen werden nicht auf Materialebene ausgewiesen.

Auch eine Veränderung von Quotierungen – also der Mengenaufteilung zwischen zwei Lieferanten – wirkt sich bei unterschiedlichen Preisen der Lieferanten jedoch aus.

Die größte Herausforderung

stellte der Umgang mit Währungen dar. Während ein Kauf von Materialien in Deutschland in US-Dollar oder Chinesischem Renmimbi eine unbestrittene Auswirkung auf die Materialkostenveränderung hat, so musste für das Werk in China eine Lösung gefunden werden, welche die Käufe in lokaler Währung nach Konzernaggregation in Euro nicht MKV-wirksam berücksichtigt.

Zusätzlich wurde in die BW-Berichte eine Tendenz eingebaut. Diese vergleicht nicht den Durchschnitt des laufenden Jahres, sondern nur die letzten drei Monate mit dem Vorjahr. Dadurch können Preisänderungen schneller erkannt werden.

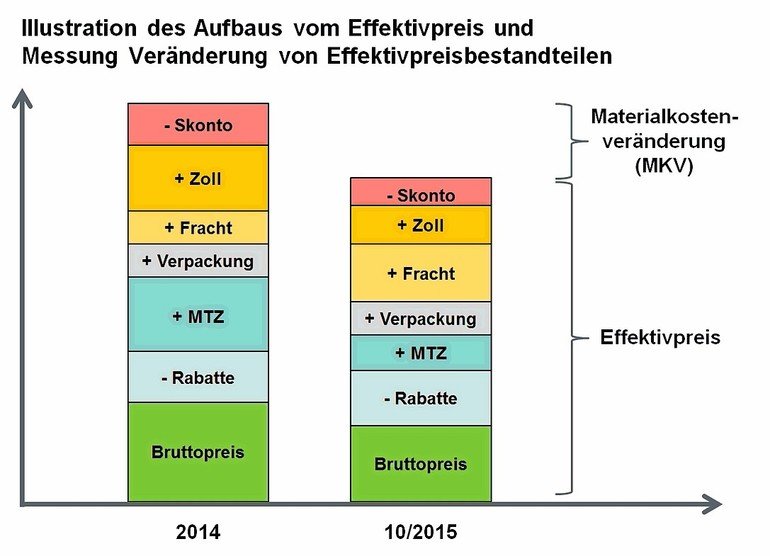

Alle diese Herausforderungen konnten letztendlich über das SAP-BW gelöst werden. Um eine gezielte Steuerung des Einkaufs und der Materialkosten zu erreichen, wurde das Effektivpreis-Konzept weiter verfeinert. Grundgedanke war, dass für eine Steuerung Transparenz über die einzelnen Preisbestandteile gegeben sein muss.

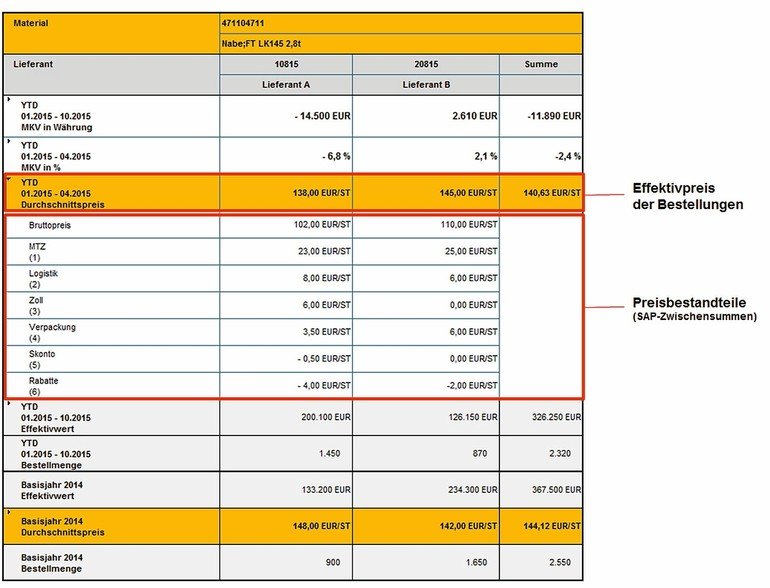

Der Effektivpreis wird dafür in einzelne Preisbestandteile aufgegliedert. Als wichtigste Einflussfaktoren wurden Rabatt-/Mindermengenzuschlag, Fracht, Materialteuerungszuschlag (MTZ), Verpackung, Zoll sowie Skonto definiert.

Technisch gesehen, werden alle in der SAP-Bestellung angezogenen Konditionsarten auf sogenannte Zwischensummen konsolidiert, alle artverwandten Konditionsarten beispielsweise zu Frachten, laufen auf einer Zwischensumme zusammen. Für spätere Analysen war es nicht relevant, über welche Konditionsart (Betrag, Menge, Prozent) die Frachtkostenermittlung erfolgte.

Natürlich kann nur ausgewertet werden, was zuvor an Daten im ERP vorhanden ist. Der Schaffung einer technischen Auswertbarkeit geht zwingend eine aktuelle Datenbasis voraus. Der größte Aufwand liegt im Nachgang bei den Einkäufern, die EK-Infosätze entsprechend der beschriebenen Logik anlegen müssen. Dabei ist das Wissen über die Preisbestandteile größtenteils vorhanden – wurde jedoch nicht strukturiert erfasst bzw. systemtechnisch zur Verfügung gestellt.

Die Aggregation der Daten beginnend auf Bestellebene lässt zudem die Analyse von Materialien im direkten Lieferantenvergleich zu. So können Preisunterschiede nicht mehr nur absolut betrachtet, sondern künftig auch Ursachen von Unterschieden zeitnah erkannt und verwertet werden.

Die Kostendetaillierung hat damit für Jungheinrich einen neuen Umfang angenommen. In Summe konnte dem Controlling ein unterstützendes Tool für die Steuerung des Einkaufs und dem Einkauf ein Tool zur Analyse und Steuerung der Warengruppen und Lieferanten verfügbar gemacht werden.

Nachteil dieser Messmethode ist die Berücksichtigung von Mengeneffekten. Steigert sich die Absatz- oder Produktionsmenge, so erhöht sich gleichzeitig der absolute Einspar- oder Verteuerungsbetrag, ohne dass sich der Beitrag des Einkaufs signifikant verändert hätte.

Für die Zukunft wird daher eine separate Ausweisung des Mengen- und Preiseffektes dargestellt. Mit Hilfe des BW-System lässt sich solch eine Anpassung einfach umsetzen.

Daniel Weilguny

Zum Autor

… ist verantwortlich für die Weiterentwicklung des Einkaufscontrollings innerhalb des Zentralcontrollings bei Jungheinrich. Nach Stationen im Strategischen Einkauf und der Unternehmensberatung ist er seit 2010 bei der Jungheinrich AG, wo er bis 2014 die Themen Methoden und Prozesse im Einkauf verantwortete.

Daniel Weilguny, Zentralcontrolling, Jungheinrich AG, Hamburg.

Unsere Webinar-Empfehlung

E-Invoicing und Beschaffung im digitalen Zeitalter. Seien Sie dabei und gestalten Sie die Zukunft Ihrer Prozesse! Jetzt zum Webinar anmelden!

Teilen:

{kind=link}