Eine neue strategische Herausforderung bereitet vielen Unternehmen Kopfzerbrechen, der richtige Umgang mit den immer größeren Beschaffungsrisiken und hier insbesondere mit der auch bei den eigenen Lieferanten deutlich zunehmenden Anzahl von Insolvenzen. Einkaufsverantwortliche beklagen oft, dass sie nur über unzureichende Instrumente des Risikomanagements und der Insolvenzprognose verfügen. Es herrscht Einigkeit darüber, dass ein systematisches Risikomanagement unabdingbar sei; offen bleibt die Frage nach dem Wie.

Dr. Christopher Jahns, Lehrstuhlinhaber für Einkauf und Logistik (Supply Chain Management) an der ebs European Business School, International University Schloss Reichartshausen; Direktor des SMI Supply Management Institute; E-Mail: christopher.jahns@ebs.de Dr. Michael Henke, Habilitand an der Technischen Universität München; E-Mail: m.henke@wi.tum.de

Während Risikomanagement bei der Beschaffung von Rohstoffen bereits Standard ist und börsennotierte Rohstoffe zur Absicherung von Marktpreisschwankungen sogar gehedged werden, zeigt sich beim Management der übrigen Risiken in Beschaffung und Einkauf ein ganz anderes Bild: Proaktives Risikomanagement ist bislang wenig entwickelt, so dass Unternehmen beispielsweise häufig auf Insolvenzen von Schlüssellieferanten nicht vorbereitet sind und folglich nur verspätet auf derartige Risiken reagieren können. Risikomanagement wird eher als teures Krisenmanagement missverstanden denn als effizienter und effektiver Teil der Unternehmensstrategie begriffen. Aber nicht nur in der Praxis, sondern auch in Beschaffungsmonographien wird das Thema Risikomanagement bisher sträflich vernachlässigt.

Der reaktive und unsystematische Einsatz von Instrumenten des Risikomanagements in Beschaffung und Einkauf ist nicht zuletzt vor dem Hintergrund zunehmender Wirtschaftskriminalität kritisch zu beurteilen. Laut einer aktuellen Studie von PricewaterhouseCoopers sind Betrug und Untreue die am häufigsten auftretenden Formen von Wirtschaftskriminalität. Drei Viertel der befragten Unternehmen haben zwar Vorkehrungen gegen Wirtschaftskriminalität z.B. im Risikomanagement getroffen; es ist allerdings fraglich, inwieweit sich die Vorsorgemaßnahmen an den tatsächlich zu erwartenden Deliktarten orientieren.

Hierfür ein Beispiel: „The area that criminals are exploiting the most is cargo crime.” Diese Problematik stellt sich insbesondere angesichts des Trends zum weltweiten Einkauf (Global Sourcing), dem deutsche Unternehmen teilweise eher skeptisch gegenüberstehen – der Einkauf vieler Unternehmen ist bis jetzt stark national ausgerichtet. Langfristig werden sich aber auch die deutschen Unternehmen nicht mehr den Vorteilen und Chancen einer Beschaffung über Landesgrenzen hinweg verschließen können. Den damit verbundenen Problemen und Risiken, die heute oft noch gar nicht erkannt werden, muss rechtzeitig mit geeigneten Maßnahmen des Risikomanagements entgegengetreten werden.

Einkaufsabteilungen deutscher Unternehmen schneiden im internationalen Vergleich schlecht ab. Die traditionellen Einkäufer besitzen oft nicht die Kompetenz, sich strategisch und v.a. frühzeitig in Wertschöpfungsprozesse einzuklinken, sie verfügen über wenig strategische Supply-Management-Kompetenz. Der Begriff Supply Management soll hier anstelle von Beschaffung und Einkauf verwendet werden, da diese Begriffe heute nicht mehr ausreichen, um umfassend die zukünftig notwendigen Aufgaben dieses Fachgebiets zu beschreiben.

Supply Management leistet einen wichtigen Beitrag zur Realisierung von Wettbewerbsvorteilen und damit zur langfristigen Existenzsicherung von Unternehmen. Eine Veränderung des Rollenverständnisses der Disziplin Materialwirtschaft, weg vom ausführenden Einkauf hin zur Managementorientierung eines umfassenden Supply Managements, kann eine der besten Investitionen sein, die ein Unternehmen je gemacht hat. Dies gilt auch für kleine und mittlere Unternehmen, die im Unterschied zu vielen führenden Großunternehmen die Notwendigkeit einer Professionalisierung des Einkaufs häufig noch nicht erkannt haben. Das ist deshalb so bedenklich, weil der anhaltende Trend zur globalen Verteilung von Wertschöpfungsstrukturen in Zukunft auch den Mittelstand einschließen wird.

Jahns/Kästle/Thomsen haben einen neuen Management-Ansatz entwickelt, der diese Entwicklungen berücksichtigt und der insbesondere die Themenbereiche Beschaffung und Einkauf von einer ganzheitlichen Managementperspektive ausgehend interpretiert. Ein ganzheitliches Supply Management muss demzufolge über die inhaltliche Reichweite des Materialgruppenmanagements hinausgehen und die strategischen Aufgaben der Unternehmensführung umfassen. Supply Management soll dabei sowohl die unternehmensinterne als auch die unternehmensübergreifende Wertschöpfungskette ansprechen. Die Managementthemen, die für erfolgreiches Supply Management als notwendig und unverzichtbar erachtet werden, thematisiert und integriert der Supply Management Navigator.

Der Supply Management Navigator systematisiert Themenbereiche, die bisher eher Randüberlegungen für einen Einkäufer gewesen, aber für einen Erfolg im Supply Management entscheidend sind. So müssen Supply Manager beispielsweise heute mehr denn je auch Chancen und Risiken in Einkauf und Supply Management systematisch erkennen und managen. Deshalb ist es dringend notwendig, ein Supply Risk Management zu entwickeln, das als integraler Bestandteil des Supply Management Navigators zu verstehen ist.

Die Neuartigkeit des Supply-Risk-Management-Ansatzes gegenüber dem bereits seit über fünf Jahren vom deutschen Gesetzgeber geforderten unternehmensweiten Risikomanagementsystems und Überwachungssystems besteht darin, dass die damit zusammenhängenden Ideen und Konzepte auf die Fragestellungen des Supply Managements übertragen werden sollen.

In diesem Beitrag werden zunächst die gesetzlichen Grundlagen des Risikomanagements zusammengefasst, um ein für das Verständnis von Risikomanagement in Einkauf und Supply Management notwendiges Begriffssystem festzulegen.

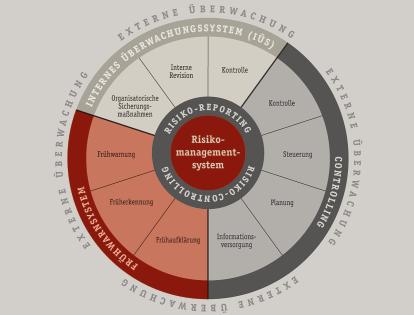

Gesetzliche Verpflichtung zur Einrichtung eines unternehmensweiten Risikomanagement- und Überwachungssystems

Durch das am 1. Mai 1998 in Kraft getretene Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) wurden die allgemeine Leitungsaufgabe und die Sorgfaltspflicht des Vorstands erstmals für die Teilbereiche Risikomanagement und Überwachung gesetzlich besonders hervorgehoben. Der Gesetzgeber griff durch das KonTraG somit in die Corporate Gouvernance – d.h. in die Unternehmensführung, Unternehmensverwaltung und Unternehmensüberwachung – ein.

Der Vorstand wird durch § 91 Abs. 2 AktG verpflichtet, „geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden.“

Die Begründung zu § 91 Abs. 2 AktG lautet wie folgt: „Die Verpflichtung des Vorstands, für ein angemessenes Risikomanagement und für eine angemessene interne Revision zu sorgen, soll verdeutlicht werden. Zu den den Fortbestand der Gesellschaft gefährdenden Entwicklungen gehören insbesondere risikobehaftete Geschäfte, Unrichtigkeiten der Rechnungslegung und Verstöße gegen gesetzliche Vorschriften, die sich auf die Vermögens-, Finanz- und Ertragslage der Gesellschaft oder des Konzerns wesentlich auswirken. Die Maßnahmen interner Überwachung sollen so eingerichtet sein, dass solche Entwicklungen frühzeitig, also zu einem Zeitpunkt erkannt werden, in dem noch geeignete Maßnahmen zur Sicherung des Fortbestandes der Gesellschaft ergriffen werden können …”

Und in der Allgemeinen Begründung zum KonTraG heißt es: „Das deutsche Aktienrecht hat ein vielschichtiges Kontrollsystem. Überwachung findet auf mehreren Ebenen statt. Entscheidend ist zunächst die Einrichtung einer unternehmerischen Kontrolle durch den Vorstand (Interne Revision, Controlling) …”

In das GmbH-Gesetz ist keine entsprechende Regelung aufgenommen worden. Der Gesetzgeber geht aber in seinen Begründungen davon aus, dass zumindest für mittlere und große Gesellschaften mit beschränkter Haftung nichts anderes gilt und dass die Regelung des § 91 Abs. 2 AktG Ausstrahlungswirkung auf den Pflichtrahmen der Geschäftsführer auch anderer Gesellschaftsformen hat.

Aus der Formulierung des § 91 Abs. 2 AktG sowie aus der Begründung zu dieser Vorschrift und aus der Allgemeinen Begründung zum KonTraG folgt, dass der Gesetzgeber folgende Instrumente fordert:

- 1. Risikomanagementsystem,

- 2. Internes Überwachungssystem ein-

schließlich Interner Revision,

- 3. Controlling,

- 4. Frühwarnsystem.

Auch über fünf Jahre nach Verabschiedung des KonTraG ist festzustellen, dass die Kontrolle und die Transparenz im Unternehmensbereich kritisiert werden. Die Themen zum Risikomanagementsystem und Überwachungssystem sind nach wie vor aktuell. Heute muss es vor allem darum gehen, die Operationalisierung dieser Themen zu forcieren. Dabei gilt: Risikomanagement bedeutet weitaus mehr als die Erfüllung gesetzlicher Auflagen.

Einkauf und Supply Management leisten als wesentliche Kernprozesse eines Unternehmens einen wesentlichen Beitrag zur nachhaltigen Sicherung und Steigerung des Unternehmenserfolges. Einkauf und Supply Management können ihrer Rolle als zentraler Erfolgsfaktor allerdings nur dann gerecht werden, wenn bestehende Risiken systematisch erkannt und effizient gemanagt werden, d.h. für die praktische Umsetzung nicht nur Risikovermeidung, sondern auch bewusste Risikobeherrschung. Dabei müssen i.S. eines Chancenmanagements auch potenzielle Chancen erkannt und wahrgenommen werden. Dr. Bernd Pischetsrieder, Vorsitzender des Vorstandes der Volkswagen AG, hat dementsprechend einmal gesagt, „…dass Manager nicht nur für das Eingehen unvertretbarer Risiken bestraft werden sollen, sondern dass es in gleicher Weise zu ahnden wäre, wenn Manager erkennbare Chancen auslassen.”

Für das Management von Einkauf und Supply Management ergibt sich die Verpflichtung, ein Supply Risk Management als Modul des gesetzlich geforderten (gesamt-)unternehmensbezogenen Risikomanagementsystems und Überwachungssystems zu installieren. Für die Einführung eines Supply Risk Managements sprechen im Einzelnen u.a. folgende Gründe:

– Unternehmen reduzieren ihre eigene Wertschöpfungstiefe in noch nie gekanntem Ausmaß, um sich auf ihre Kernkompetenzen konzentrieren zu können. Die Wertschöpfungstiefe liegt im branchenweiten Durchschnitt bei nur noch 45 %, d.h. 55 % vom eigenen Umsatz kauft ein Unternehmen bei Lieferanten ein. Den Ergebnissen einer empirischen Untersuchung an der Technischen Universität München 2002/2003 zufolge hält der Trend zur Reduzierung der Wertschöpfungstiefe unvermindert an: in ca. fünf Jahren werden 75 – 85 % aller Produkte und Dienstleistungen eines Unternehmens von anderen Unternehmen hinzugekauft. Unternehmensweites Risikomanagement heißt dann im Wesentlichen Risikomanagement in Einkauf und Supply Management.

– Wenn der Paradigmenwechsel vom Einkauf zum Supply Management vollzogen ist, können die Kostensenkungspotenziale im Einkauf – 15 bis 20 % bei den Materialkosten sind keine Seltenheit – genutzt werden. Risiken in Einkauf und Supply Management sind zu vermeiden bzw. zu vermindern, um die Kosteneinsparungspotenziale voll ausnutzen zu können.

– Supply Management ist gleichzeitig ein effektiver Hebel zur Renditesteigerung: eine Senkung der Materialkosten um lediglich 1 % bedeutet bei einer Umsatzrendite von 3 % und einer eigenen Wertschöpfungstiefe von 60 % so viel Renditesteigerung wie bei einer Umsatzsteigerung um 20 %. Da Umsatzsteigerungen in einer solchen Größenordnung durch den Verkauf heute nur noch selten erreicht werden können, trägt Risikomanagement in Einkauf und Supply Management letztlich zur Sicherstellung einer ausreichenden Renditesteigerung in Unternehmen bei.

Wenn die Wertschöpfungstiefen noch weiter reduziert werden und wenn der Einfluss des Einkaufs auf die Unternehmensperformance noch weiter ansteigt, stellt sich die Frage, welche Unternehmensfunktionen neben Einkauf und Supply Management für das Risikomanagement überhaupt noch übrig bleiben.

Risikomanagement in den betrieblichen Querschnittsfunktionen Beschaffung, Einkauf und Supply Management

Risiken in den betrieblichen Haupt- und Querschnittsfunktionen Beschaffung, Einkauf und Supply Management existieren in jedem Unternehmen, unabhängig davon, ob sie erkannt und gemanagt oder ob sie ignoriert werden. In der US-amerikanischen Literatur hat sich für diese Risiken folgende Definition etabliert: „Supply Risk involves the potential occurrence of events associated with inbound supply that can have significant detrimental effects on the purchasing firm.”

„…the goal of completely elimination supply risk is unrealistic, but the goal of reducing the probability of a detrimental event is achievable. Therefore, supply risk management consists of purchasing organization efforts that reduce the probability of occurrence and/or the impact that detrimental supply events have on the firm.”

Das nach wie vor größte Risiko in Beschaffung, Einkauf und Supply Management geht auf das so genannte Everyone-can-do-purchasing-Syndrom zurück, das leider immer noch weit verbreitet ist. Supply Risiken werden demzufolge oft unterschätzt statt sachgerecht analysiert und beurteilt. Vor einer solchen Analyse und Beurteilung müssen die Supply Risiken allerdings systematisch erfasst werden.

In Beschaffung, Einkauf und Supply Management können im Wesentlichen folgende Risikoausprägungen unterschieden werden:

- Marktrisiken, wie z.B. Preisrisiken, Kostenrisiken und Währungsrisiken,

- Leistungsrisiken, wie z.B. Mengenrisiken, Terminrisiken und Qualitätsrisiken,

- Entwicklungsrisiken,

- Unterbrechungs- und Ausfallrisiken,

- Liquiditätsrisiken,

- Kreditrisiken,

- Rechtsrisiken,

- Risiken aus Untreue und Betrug,

- Logistische Risiken,

- Politische Risiken.

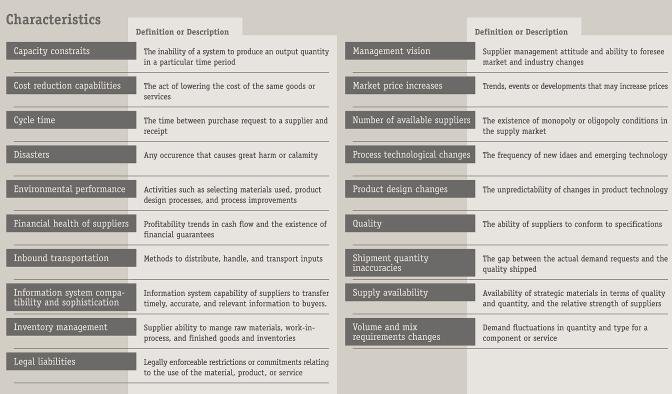

Eine vollständige Einteilung von Risiken in diese Risikobereiche ist aufgrund der Vielzahl der auftretenden Risiken nicht möglich. Neben den genannten Risiken können als sonstige Risiken z.B. Elementarrisiken wie Naturkatastrophen eintreten. Die einzelnen Risikoausprägungen lassen sich allerdings generell den operativen Risiken, den strategischen Risiken oder den finanziellen Risiken zuordnen. Zsidisin charakterisiert unter Berücksichtigung früherer Studien die unterschiedlichen Ausprägungen von Supply Risk wie folgt (siehe Tabelle „Supply Risk Charakteristik“):

Risikomanagement in Einkauf und Supply Management sorgt dafür, dass das eigene Unternehmen nicht alle Risiken, wie z.B. Währungsrisiken, Entwicklungsrisiken oder Ausfallrisiken, übernehmen muss. Gutes Risikomanagement trägt dafür Sorge, dass diese Risiken über die gesamte Wertschöpfungstiefe verteilt werden. Risikomanagement in Einkauf und Supply Management ist daher untrennbar mit dem Lieferantenmanagement und insbesondere mit der Lieferantenauswahl und der Lieferantenbewertung verbunden.

Für die internationale Wettbewerbsfähigkeit von Unternehmen ist es unumgänglich, dass sie zu einem ganz neuen Konzept der Zusammenarbeit sowohl mit ihren internen Kunden als auch mit ihren Zulieferern finden. Strategisches Lieferantenmanagement durch Supply Value Management steht im Mittelpunkt dieser Überlegungen. Damit sind allerdings nicht die operativen Aufgaben des Lieferantenmanagements im Kernmodul des Supply Management Navigators gemeint. Es geht vielmehr um die Frage nach der optimalen Wertschöpfungstiefe des eigenen Unternehmens sowie um die Frage nach den jeweils optimalen Wertschöpfungstiefen der wesentlichen strategischen Lieferanten. Bereits diese strategischen Fragestellungen müssen risikoorientiert diskutiert und beantwortet werden, um später negative Lieferantenbewertungen im Rahmen des operativen Lieferantenmanagements möglichst gering halten zu können.

Das Luftfahrtunternehmen EADS forciert beispielsweise im Rahmen seines Risk & Opportunity Managements einen gemeinschaftlichen Ansatz mit Lieferanten, bei dem es um das Teilen möglicher Chancen hinsichtlich des Endkundenmarktes genauso wie um das Teilen durch den Endkunden begründeter Risiken geht. Die daraus resultierenden Flexibiltätsanforderungen beinhalten die drei Prinzipien

- 1. Early Supplier Involvement,

- 2. Risk and Revenue Sharing und

- 3. Continuous Performance Impro-

vements.

Bei 1. werden mögliche Lieferanten so früh wie möglich in gemeinsame Entwicklungsteams integriert. Unter 2. werden Risiken, wie z.B. Entwicklungsrisiken, Währungsrisiken, finanzielle Beteiligung und Verkaufskampagnen sowie Vorfinanzierung von Endprodukten für den Kunden geteilt. 3. stellt auf langfristige Zusagen des Lieferanten ab, seine Performance kontinuierlich zu verbessern. Mit Hilfe regelmäßiger Benchmark-Untersuchungen sowie verbindlicher, bilateraler Aktionspläne wird versucht, der durch den Endkunden geforderten Wettbewerbssituation gerecht zu werden.

Dieses Beispiel weist in die richtige Richtung – hin zu einem ganzheitlichen Supply-Risk-Management-Ansatz, der beim Einsatz der bestehenden Instrumente und Methoden zum Risikomanagement in Beschaffung, Einkauf und Supply Management allerdings bisher nicht verfolgt wird.

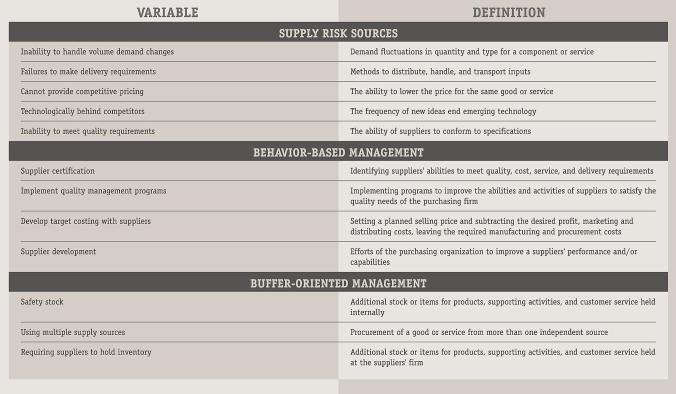

In der Unternehmenspraxis werden üblicherweise unterschiedliche Managementinstrumente eingesetzt, die auch bei der Risikominimierung in Beschaffung und Einkauf zur Anwendung kommen: z.B. strategische und operative Planung, Budgetwesen, Preiscontrolling, präventive Qualitätssicherung, Bestandscontrolling, Contingency-Pläne. Zsidisin/Ellram haben auf Basis früherer Forschungsarbeiten zu Supply-Risiken die Methoden des Supply Risk Managements wie folgt systematisiert (siehe Tabelle „Methoden des Supply Risk Managements“):

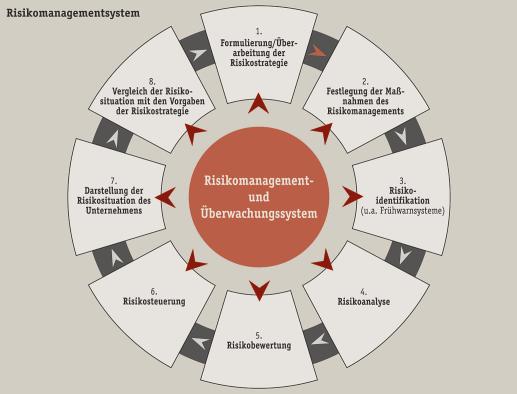

Die genannten Methoden und Instrumente werden in der Unternehmenspraxis allerdings zumindest teilweise nicht flächendeckend, nicht permanent und v.a. nicht systematisch eingesetzt. Deshalb ist es sinnvoll und zwingend notwendig, ein ganzheitliches System zum Management von Risiken in Einkauf und Supply Management einzurichten und konsequent zu nutzen. Der Ablauf eines solchen Risikomanagementsystems vollzieht sich grundsätzlich in Form eines Regelkreises.

Identifikation, Analyse, Bewertung und Steuerung von Supply-Risiken bedeutet nicht, nur die Funktionalbereiche Beschaffung und Einkauf im Fokus zu haben. Dieser Ansatz würde zum Misserfolg führen. Risikomanagement zählt vielmehr zu den Supportprozessen, die zur Unterstützung des ganzheitlichen Supply-Prozesses notwendig sind. Es ist daher erforderlich, den Beschaffungs- bzw. Einkaufsprozess eingebettet in die anderen Teilprozesse des Supply Managements zu untersuchen. Ausschließlich dieser prozessorientierte Ansatz des Supply Risk Managements ist unter Beachtung der Interdependenzen zwischen den Teilprozessen zielführend. Beim Supply Risk müssen die Zielsetzungen des Supply-Prozess-Managements unbedingt beachtet werden, da es auch beim Management von Risiken in Einkauf und Supply Management in Zukunft gelingen muss, in Prozessen zu denken, zu organisieren und zu handeln.

Das Management kann sich mit Hilfe von Risikotabellen, Risiko-Matrizen bzw. Risk-Maps einen schnellen Überblick über die gesamte Risikosituation des Supply-Prozesses machen; wer sich seiner gesamten Risiken erst einmal bewusst ist und entsprechend gegensteuert, wird künftig Krisen viel besser umgehen können. Solche Risk-Maps werden normalerweise EDV-gestützt erstellt. Dabei ist zu beachten, dass die Qualität eines Risikomanagements immer von der Qualität, aber auch von der Bedienerfreundlichkeit der eingesetzten Software abhängig ist. Es existieren bereits einige Risikomanagement-Tools für Einkauf und Supply Management, die allerdings den hier vorgestellten, prozessorientierten und ganzheitlichen Supply-Risk-Management-Ansatz noch nicht berücksichtigen.

Supply Risk Controlling als Instrument zur Unterstützung des Supply Risk Managements

Zu den Potenzialaufgaben des Supply Managements gehört ein zuverlässiges Supply Controlling, um Transparenz über den kompletten Kostenblock in Einkauf und Supply Management zu bekommen. Eine umfassende Konzeption des Supply Controllings umfasst neben einer auf die Belange des Supply Managements ausgerichteten Balanced Scorecard ein Supply-Risk-Management-System, um eine vordringliche Potenzialaufgabe wahrnehmen zu können: das Management von beschaffungs- und einkaufsbezogenen Risiken.

Die Charakteristik des Risikophänomens stellt das Controlling heute grundsätzlich vor neue Aufgaben: Controlling ist seit Inkrafttreten des KonTraG einerseits ein wesentlicher Bestandteil des gesetzlich vorgeschriebenen Risikomanagement- und Überwachungssystems; andererseits hat Controlling ein aktives Risikomanagementsystem und Überwachungssystem mit Hilfe des Risiko-Controllings methodisch zu unterstützen. Übertragen auf das Supply Management bedeutet das, dass das Supply Controlling um ein Supply Risk Controlling als Instrument zur Unterstützung des Supply Risk Managements erweitert werden muss. Supply Risk Controlling kann dabei gleichzeitig als Schnittmenge zwischen dem unternehmensweiten Risikomanagement- und Überwachungssystem und dem Risikomanagement in der Beschaffung angesehen werden.

Die Aufgaben des Supply Risk Controllings leiten sich aus der Aufgabenstellung des Supply Controllings ab. Supply Risk Controlling hat die Aufgabe, das Management zu unterstützen und es mit den für seine Entscheidungen relevanten Informationen über bestehende und drohende Risiken in Einkauf und Supply Management zu versorgen. Supply Risk Controlling hat darüber hinaus die Kontrolle, die Steuerung und die Planung der Risiken in Einkauf und Supply Management zu unterstützen.

Die speziellen Anforderungen, die an das Supply Risk Controlling innerhalb des Supply Risk Management-Systems gestellt werden, machen auch die Zuordnung von Verantwortung, die Festsetzung von Risikogrenzen, die Vorgabe einer Absicherungsquote sowie ein Risiko-Reporting durch das Supply Risk Controlling erforderlich. Risiko-Reporting wird heute von den Anteilseignern eines Unternehmens erwartet und dient u.a. der Verfolgung von risikoauslösenden Faktoren (Frühwarnindikatoren), Risikosituation und Wirksamkeit der gewählten Risikostrategie.

Zur Erfüllung der Aufgaben des Supply Risk Controllings sind bestimmte Vorgaben und Arbeitsanweisungen notwendig, woraus insbesondere hervorgehen muss, welche Maßnahmen beim Erreichen kritischer Risikoschwellen eingeleitet werden. Nur so kann das Supply Risk Controlling seine Aufgaben im Prozess der Unternehmenssteuerung wahrnehmen und ein effizientes Supply Risk Management gewährleisten.

Das zentrale Instrument zur Sicherung der Informationsversorgung im Unternehmen ist das Management-Informationssystem. Die Aufgabe besteht darin, allen Entscheidungsträgern rechtzeitig, problemadäquat und in ausreichendem Umfang die Informationen zu liefern, die sie zur Steuerung ihres Verantwortungsbereichs benötigen; dazu gehören auch Simulationsmodelle, Szenarienrechnungen und Risikokennziffern für Einkauf und Supply Management.

Supply Risk Controlling hat daher die Implementierung und Anwendung eines effektiven Management-Informationssystems zu unterstützen und dadurch sicherzustellen, dass den Führungskräften in regelmäßigen Zeitabständen und/oder aus gegebenem Anlass alle relevanten Informationen zum Supply Risk Management vorliegen.

Für Supply Risk Controlling bzw. Risiko-Controlling können grundsätzlich dieselben Instrumente eingesetzt werden, wie sie im Allgemeinen für das Controlling eingesetzt werden. Besonders geeignet für das Risiko-Controlling sind Planbilanzen, Kennzahlenanalysen, Szenariotechniken, Frühwarnsysteme und auch Target Costing. Darüber hinaus existiert eine Vielzahl von speziell auf die einzelnen Risikoausprägungen ausgerichteten Instrumenten (z.B. künstliche neuronale Netze als Instrument des Risiko-Controllings).

Für eine konsequente und systematische Steuerung des Supply-Prozesses sind aussagefähige Kennzahlen zur Messung und Überwachung der Performance in Einkauf und Supply Management notwendig. Diese Zielgrößen des Supply Controllings sollten in einem Supply-Kennzahlenmanagement enthalten sein, das auch eine Analyse von Risikokennziffern zulässt. Risikokennziffern sollten auch Bestandteil von Supply-Checklisten sein, die den Prozess des Supply Risk Managements anstoßen und/oder unterstützen können. Im Sinne eines ganzheitlichen Supply Managements muss nämlich auch beim Supply Risk Controlling auf konkrete Zielvorgaben anstelle von Absichtserklärungen, auf konkretes Projektmanagement und Prozessbegleitung anstelle von Durchwursteln gesetzt werden.

Die Funktion des Supply Risk Controllings muss in der Supply Organisation berücksichtigt werden. Fortschrittliche Unternehmen trennen zur Zeit das operative Geschäft im Einkauf vom strategisch-prozessorientierten Supply Management, sowohl organisatorisch als auch personell. Es wird damit begonnen, für funktionsbezogene Aufgaben neue, zentrale Strukturen als zentrale Beschaffungsstäbe aufzubauen. Diese nehmen Supply Management-Aufgaben wahr, wie z.B. das zentrale Supply Controlling sowie das Supply Risk Controlling und das Supply Risk Management.

Der Aufbau zentraler Stäbe ist Teil einer Reorganisation der Unternehmensstrukturen vom zersplitterten, ausführenden Einkauf zum koordinierten Einkauf in Netzwerken. Dabei muss der Einkauf im ganzen Unternehmen als Partner in Kostenfragen verstanden werden. Nur so können die riesigen Kostenvorteile eines gebündelten Einkaufs durch Lead Buyer, durch Standardisierung und Design-to-Cost, internationale Auswahl von Lieferanten, strategische Partnerschaften, Prozessmanagement und Outsourcing genutzt werden. Wenn jede der aufgrund der modischen Aufspaltung immer kleiner gewordenen Unternehmenseinheiten für sich selbst einkauft, gehen einerseits die Kostenvorteile einer Einkaufsbündelung verloren, andererseits können die Risiken in Einkauf und Supply Management nicht ganzheitlich gemanagt und controlled werden. Ein konzernübergreifend agierender Supply Manager spart dagegen nicht nur Kosten z.B. durch Standardisierung, sondern kann beispielsweise Risiken in Einkauf und Supply Management konzernweit hedgen.

Ein eigenständiges, institutionalisiertes und mit angemessenen Ressourcen ausgestattetes Supply Risk Management bzw. Supply Risk Controlling kann u.U. der großen Bedeutung dieser Funktionen je nach Unternehmensgröße besser gerecht werden. Eine interdisziplinäre Zusammensetzung von Supply-Risk-Management-Teams ist allerdings für erfolgreiches Supply Risk Management wichtiger als dessen organisatorische Verankerung in der Unternehmenshierarchie. Die Teammitglieder sollten aus allen am Supply Prozess beteiligten Bereichen, also sowohl aus Beschaffung und Einkauf als auch aus Forschung & Entwicklung, Technik, Produktion, Supply Chain Management, Finanzmanagement und Marketing stammen.

Supply Risk Management und Supply Risk Controlling sollten schrittweise eingeführt werden, um die Umsetzung in der Praxis erfolgreich gestalten zu können.

Künftig rechtzeitiges Agieren bei Risiken in Einkauf und Supply Management durch den systematischen Einsatz von Supply Risk Management und Supply Risk Controlling

Die Potenziale eines ganzheitlichen Supply Risk Managements sind hoch. Supply-risikoorientierte Maßnahmen leisten beispielsweise einen Beitrag zur

– Vermeidung bzw. Verminderung bestehender Risiken und deren Auswirkungen im Supply Prozess durch rechtzeitig eingeleitete präventive Maßnahmen;

– Erhöhung der Prozesssicherheit durch Aufzeigen und Beseitigen von Schwachstellen im Supply Prozess und somit Verhinderung bzw. Erschwerung von Fehlleistungen, wie z.B. Korruption und Bestechlichkeit (fehlerverhindernde Maßnahmen);

– Verbesserung der Wirtschaftlichkeit durch z.B. Verringerung der Kosten (kostensenkende Maßnahmen);

– Vermeidung von Organisationsverschulden und Nachweis der strafentlastenden Delegation von Aufgabe, Kompetenz und Verantwortung (strafentlastende Maßnahmen).

Durch den systematischen Einsatz von Supply Risk Management und Supply Risk Controlling ist in Zukunft ein rechtzeitiges Agieren bei Risiken in Einkauf und Supply Management möglich. So können beispielsweise mögliche Lieferanteninsolvenzen präventiv in den Entscheidungsprozessen des Supply Managements berücksichtigt werden; Lieferantenrating bleibt kein alter Wein in neuen Schläuchen, sondern wird systematisch im Rahmen des Risikomanagements in Einkauf und Supply Management betrieben. Dadurch wird auch das eigene Unternehmensrating durch Kreditinstitute und Ratingagenturen beeinflusst, das neben dem Ertragsniveau, der Eigenkapitalausstattung, neben Finanzkennzahlen, Erfolgspotenzialen, Bankenbeziehungen und Branchenattraktivität insbesondere durch Risiken und deren Umfang bestimmt wird. Dieses Rating wird nur noch dann positiv ausfallen, wenn die Unternehmen ihre finanzwirtschaftlichen Risiken und ihre leistungswirtschaftlichen Risiken richtig managen, wobei in Zukunft gerade leistungswirtschaftliche Risiken noch stärker in das Unternehmensrating einbezogen werden.

Während in den USA bereits von „pushing supply risk management deep into the product design process” gesprochen wird, haben die deutschsprachige Wissenschaft und Praxis gerade erst begonnen, sich mit dem Thema Supply Management intensiver auseinander zu setzen. Insofern besteht in den Teilbereichen Supply Risk Management und Supply Risk Controlling noch ein großer Forschungsbedarf, um der Unternehmenspraxis möglichst bald anwendbare Konzepte anbieten zu können.

Literatur:

- Duffy, Roberta J.: Cover Story: Risky Business. What keeps them up at night? Supply managers tell us what their concerns are for the supply chain and what they do to mitigate the risk. In: Inside Supply Management. January 2003, pp. 22 – 25

- Henke, Michael und Christopher Jahns: Supply Risk Management. St. Gallen und Sternenfels 2004 (vor Erscheinen)

- Lück, Wolfgang und Michael Henke: Risiko-Controlling in Wachstumsunternehmen. In: Controlling von jungen Unternehmen. Hrsg. Ann-Kristin Achleitner und Alexander Bassen. Stuttgart 2003, S. 281 – 298

- Zsidisin, George A. and Lisa M. Ellram: An Agency Theory Investigation of Supply Risk Management. In: The Journal of Supply Chain Management. A Global Review of Purchasing and Supply. Summer 2003. Vol. 39 No. 3, pp. 15 – 27

Unsere Webinar-Empfehlung

Erfahren Sie, wie SAP-Lösungen Ihnen helfen, Produkte schneller einzuführen, Kosten zu senken, die Preisgestaltung zu vereinfachen und die kooperative Produktentwicklung effizienter zu gestalten.

Teilen:

{kind=link}