Eine umfassende Analyse aller Einkaufsbelege macht ungenutzte Einkaufspotenziale sichtbar. Sie liefert wertvolle Informationen zur Erschließung von brachliegenden strategischen Potenzialen. Auf Basis der SAP Business Warehouse-Technologie lässt sich ein IT-gestütztes professionelles Einkaufscontrolling aufbauen, das aus den operativen Systemen mit den einkaufsrelevanten Finanzinformationen gespeist wird.

Senior Berater, Cundus AG, Duisburg

Die Suche nach effizienten Prozessen und Einsparpotenzialen im Rahmen des Supply Managements führt zu einer Neuausrichtung des Einkaufscontrollings. Der Schwerpunkt liegt nunmehr auf der strategischen Entscheidungsunterstützung zur Optimierung des Einkaufserfolgs und weniger auf einfachen Budget- und Rechnungskontrollen. Ein professionelles Einkaufscontrolling beantwortet umfassend die Frage nach der Entwicklung der Kosten.

Das Einkaufsvolumen im Gesamtunternehmen liefert aussagekräftige Informationen über die Rolle des Einkaufs in der Wertschöpfung oder in der Bewertung der Partnerbeziehungen auf Konzernebene. Zugleich weist ein professionelles Controlling die Einkaufsleitung mit darauf hin, wie sich Kreditorenvolumen und Veränderungen im Materialkostenbereich auf die Lieferantenauswahl und den Nutzungsgrad verhandelter Rahmenverträge auswirken.

Über den Nutzen eines solchen Einkaufscontrollings ist man sich einig. Allerdings hemmt die häufig anzutreffende DV-technische Realität in den Unternehmen die Umsetzung: Dezentrale Einkaufsorganisationen nutzen oft unterschiedliche Tools und Auswertungskriterien. So arbeiten an den Firmenstandorten häufig eigene operative Systeme, die nicht in ein übergreifendes Reporting eingebunden sind. Zu guter Letzt wird die auftragsorientierte Beschaffung getrennt vom vorausgehenden Beschaffungsauftrag geführt. Kurz und gar nicht gut: Es mangelt an einer transparenten Datenbasis und an aussagekräftigen Kennzahlen.

Andererseits liegen in den meisten Unternehmen die rein technischen Voraussetzungen für ein erfolgreiches Einkaufscontrolling bereits vor. Das gilt insbesondere für Firmen, die ihren operativen Betrieb mit Hilfe der SAP-Standardsoftware steuern und für das Berichtswesen/Controlling das SAP Business Warehouse (BW) nutzen.

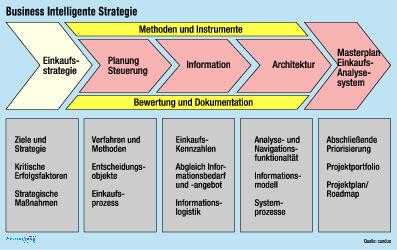

Auf Basis dieser Grundlage lässt sich ein sogenanntes Business-Intelligence-Projekt in Angriff nehmen, um das professionelle Einkaufscontrolling in der Unternehmensorganisation zu etablieren. Berater unterstützen Firmen in dieser Aufgabe mit den praxiserprobten Vorgehensmodellen. Beispielsweise die Leute von Cundus mit nebenstehender Business Intelligence Strategy.

Dreh- und Angelpunkt des Einkaufscontrollings auf der technischen Seite ist der Aufbau eines gemeinsamen Datenmodells einschließlich Kennziffern im BW-Modul. Dazu gehört, die notwendigen Objekte zu erstellen, den Datenfluss aus den operativen Systemen einzurichten, firmenindividuelle Datenwürfel zur Analyse aufzubauen sowie Auswertungsabfragen zu erstellen. Die erforderlichen Inhalte stammen aus den Einkaufs- und FI-Rechnungsbelegen. Sobald die Informationen in dem SAP BW aufbereitet sind, gibt es vielfältige Analyse- und Darstellungsoptionen. Im Falle des Einkaufscontrollings werden die Daten aus zwei unterschiedlichen Blickwinkeln betrachtet – aus der logistischen und aus der buchhalterischen Sicht. Die Analyse der logistischen Einkaufsdaten durchdringt das Geflecht der bestehenden Lieferantenbeziehungen und ordnet die Geschäftspartner nach der Wertigkeit und dem Preisverhalten der Materialumsätze. Die Darstellung der Materialkostenentwicklung im Verhältnis zur Entwicklung des Einkaufsvolumens zeigt, wo sich Bündelungspotenziale auf Lieferanten- und Warengruppen-Ebene ergeben. Die Analyse der einkaufsbezogenen FI-Belege ermöglicht Aussagen über Bestellungen, die nicht über das SAP-System getätigt wurden (sog. Cash-Out), bzw. ohne den Einkauf zu kennen.

Außerdem deckt die Untersuchung der Zahlungsbedingungen in Verbindung mit der Skontofristeneinhaltung Einsparmöglichkeiten auf und gibt dem Einkauf eine transparente Übersicht für zukünftige Einkaufsverhandlungen mit den Lieferanten. Die Vorbereitung von Einkaufsverhandlungen wird damit nicht mehr durch das Zusammensuchen von Informationen aus verschiedensten Quellen bestimmt, sondern erfolgt auf Knopfdruck.

Dadurch kann sich der Einkäufer voll darauf konzentrieren, Verhandlungsinhalte vorzubereiten. Ein erweitertes Einkaufscontrolling auf Basis eines professionellen Analysesystems führt – abhängig vom Reifegrad der Einkaufsorganisation – im ersten Jahr zu einem potenziellen Ergebniseffekt von bis zu vier Prozent. In den Folgejahren sind weitere Verbesserungen in Höhe von circa einem Prozent des Kreditorenumsatzes möglich.

Jens Panzer,

Hans-Jürgen Steg,

Typische Kennziffern des Einkaufscontrollings

- Bestellwert (Summe aller über SAP erfassten Bestellungen, bezogen auf die Bestellpreise)

- Einkaufsvolumen (Summe aller Rechnungseingangswerte mit Bezug zur Bestellung)

- Materialkostenveränderung (Bewerteter Vergleich des Materialpreises der aktuellen Periode mit der Vorperiode)

- Kreditorenumsatz (Summe aller Kreditorenumsätze – abzüglich Skonto, Rabatt und Bonus – bezogen auf die Verbindlichkeitserfüllung. Es werden dabei sowohl die bestellungsbezogenen als auch die Rechnungen ohne Bestellbezug berücksichtigt)

- Cash-Out (Summe aller Rechnungseingangswerte ohne Bezug zur SAP Bestellung)

- Kreditorenvolumen/Cash-Out (Verhältnis des Kreditorenumsatzes (ohne Berücksichtigung von Skonto, Rabatt und Bonus) und des bereits realisierten Cash-Out zum Zeitpunkt der Berechnung

Unsere Whitepaper-Empfehlung

Mit einem Klick zur erfolgreichen Risikobewertung: Erhalten Sie Praxistipps zur abstrakten Risikoanalyse, um Maßnahmen priorisieren und umsetzen zu können. Erfahren Sie mehr über Erfolgsfaktoren aus der IT, Fachanwaltschaft und Nachhaltigkeit zur gelungenen Zusammenarbeit mit…

Teilen:

{kind=link}