Die auf den Kostenstellen entstehenden Gemeinkosten genossen lange Zeit wenig Beachtung, galten gar als unveränderlich. Dies ist auch auf die mangelnde Transparenz der Gemeinkostenentstehung zurückzuführen. In dem dritten Teil der Serie zum Thema Kostenmanagement deckt Frau Prof. Dr. Melzer-Ridinger die Kostentreiber im Bereich Gemeinkosten auf.

Ruth Melzer-Rdinger

Die auf den Kostenstellen entstehenden Gemeinkosten (Personal- und Sachkosten) genossen lange Zeit wenig Beachtung, galten gar als unveränderlich. Sie entstehen für den operativen Geschäftsprozess Beschaffung, der für jede Bestellanforderung durchlaufen wird. Daneben fallen Aufgaben an, die unabhängig von einem aktuellen Bedarf auftreten. Hierzu zählen die Stammdatenpflege in der ERP-Software, die Beschaffungsmarktforschung, die funktionsübergreifende Zusammenarbeit, die Zulassung und Pflege von Lieferanten, die Verhandlung mit Lieferanten und die Entwicklung von Beschaffungsstrategien.

Kostensenkungspotenziale werden vor allem für den operativen Bestellabwicklungsprozess vermutet. Deshalb konzentrieren sich die folgenden Ausführungen auf die Kostentreiber, die die Anzahl der Bestellvorgänge und den Personal- und Sachaufwand für die Abwicklung einer Bestellanforderung beeinflussen.

Kostentreiber

Die Anzahl Bestellungen für ein Beschaffungsobjekt ergibt sich aus der Bestellmenge und der Bereitstellungsart. Sie ist auch von der Zahl der Verbundbestellungen abhängig, die – sofern in der Lieferantenpolitik Universallieferanten bevorzugt werden – mehrere Beschaffungsobjekte gemeinsam bestellt und anliefern lässt. Ein wesentlicher Bestimmungsfaktor für die Anzahl der Bestellungen ist außerdem die Teilevielfalt.

Der Personal- und Sachaufwand für die Abwicklung einer Bestellanforderung wird zunächst durch die Bedarfsunsicherheit einer Materialidentnummer bestimmt. Je größer die Bedarfsunsicherheit, umso häufiger treten terminkritische Bedarfsanforderungen auf und müssen Bestellaufträge geändert werden. Indirekte Produkte und Dienstleistungen weisen häufig Einmalbedarf oder sporadischen Bedarf auf. Für diese Beschaffungsobjektgruppe entsteht hoher Aufwand vor der Bestellung, weil häufig zunächst eine Spezifikation bzw. ein Lastenheft erarbeitet werden muss. Hierzu sind mehrfach Rückfragen mit dem internen Kunden und dem Lieferanten erforderlich. Häufig sind die Zeiträume zwischen den Bestellungen so lang, dass die vorliegenden Informationen über das Angebot veraltet sind. Für selten oder einmalig in Anspruch genommene Dienstleistungen und Produkte werden selten Rahmenverträge abgeschlossen, so dass für jeden Bedarf Verhandlungen erforderlich sind.

Die explodierende Variantenvielfalt auf der Ebene der Enderzeugnisse hat auch eine steigende Teilevielfalt zur Folge. Jedes Teil benötigt einen Stammdatensatz, eine Bestandsverwaltung. Für jedes Teil müssen Lieferanten ausgewählt und eventuell regelmäßig bewertet werden, es müssen Konditionen ausgehandelt werden. Die Variantenvielfalt verursacht viele kleine Bestellungen. „Exotische“ Variantenteile, die selten benötigt werden, sind – verbrauchsorientiert – schlecht planbar und werden deshalb möglichst einzeln und auftragsorientiert beschafft. Gleichzeitig fordern die Kunden auf dem Absatzmarkt kurze Lieferzeiten auch für konfigurierbare Erzeugnisse und individuelle Anpassungen, so dass der Einkäufer bei exotischen Variantenteilen mit einer großen Zahl terminkritischer Bestellungen konfrontiert ist, für die – mit großem Aufwand der Einkäufer – kurzfristig lieferfähige Lieferanten gesucht werden müssen und eine Beschleunigung der Beschaffungstransporte und der internen Abläufe erreicht werden muss.

Der im Einkauf anfallende Aufwand für Bestellabwicklung wird auch beeinflusst durch die Anzahl der Anbieter, bei denen Angebote eingeholt werden, und die daraus resultierende Zahl der Rückfragen, die zu bearbeiten und die Zahl der Angebote, die zu vergleichen sind. Die Termin- und Qualitätszuverlässigkeit der Lieferanten bestimmt den erforderlichen Personalaufwand für Terminverfolgung und Reklamationsabwicklung. Vertrauen und/oder vertragliche Vereinbarungen sind ein Bestimmungsfaktor für die Prüfvorgänge (Auftragsbestätigung, Rechnung, Qualität), die im Beschaffungsprozess notwendig sind (oder scheinen).

Die Organisation bildet einen Gemeinkostentreiber, wenn im Geschäftsprozess Verschwendung zu beobachten ist durch unvollständige Informationen, fehlende Abstimmung, mangelnde Routine und Fehler, durch suboptimale Arbeitsteilung und fehlende Softwareunterstützung.

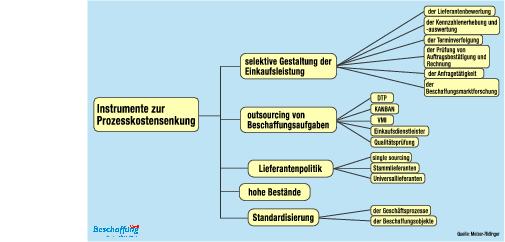

Personal- und Sachkosten im Geschäftsprozess Beschaffung können zunächst dadurch reduziert werden, dass die Leistungen partiell eingeschränkt werden (Leistungen selektiv gestalten) oder teilweise fremd bezogen werden (Leistungen outsourcen). Alternativ und ergänzend dazu sind Möglichkeiten zu erschließen, die Leistungen mit geringerem Personalaufwand zu erstellen.

Selektive Gestaltung der Einkaufsleistungen

Eine differenzierte statt für alle Beschaffungsobjekte gleiche Arbeitsweise ist im Einkauf möglich bei der Beschaffungsmarktforschung und Anfragetätigkeit. Für zuverlässige Lieferanten und geringwertige Beschaffungsobjekte, die geringe Fehlmengenkosten verursachen, ist auch ein Verzicht auf Prüfung der Auftragsbestätigung und der Rechnung erwägenswert. Eine selektive Lieferantenbewertung, Terminverfolgung, Kennzahlenerhebung und -interpretation und eine nach Anfälligkeit gestufte Lieferantenerstbeurteilung sind weitere Maßnahmen, den Aufwand je Bestellvorgang zu reduzieren.

Outsourcing von Beschaffungsleistungen

Das Geschäftsprozessmanagement kann ein Outsourcing von Beschaffungsleistungen veranlassen. Die Beschäftigung von Einkaufsdienstleistern ist vor allem im Bereich der indirekten Materialien und C-Teile erwägenswert. Das Konzept VMI verlagert Dispositionsaufgaben auf den Lieferanten. DTP bezieht die Dienstleistung Controlling und innerbetriebliche Verteilung an den internen Kunden fremd, indem der Lieferant verpflichtet wird, kostenstellenspezifische Rechnungen zu stellen und direkt an den Besteller zu liefern. Auch die Bereitstellungsart Kanban ist ein Konzept innerbetrieblichen Transport und Kommissionierleistungen vom Lieferanten zu beziehen. Mit einer individuellen Prüfvereinbarung wird der Lieferant verpflichtet, nach Vorgaben des Abnehmers eine Qualitätsprüfung durchzuführen und deren Ergebnisse zu dokumentieren. Mit dieser Vereinbarung kann auf die Eingangsqualitätsprüfung verzichtet werden – doppelte Prüfung in der logistischen Kette wird vermieden, die Prüfkosten als Teil der Bestellabwicklungskosten werden reduziert.

Lieferantenpolitik

Werden mit einer geringen Zahl von Anbietern Verträge geschlossen, die für mehrere Lieferungen die Lieferungs- und Zahlungsbedingungen, die geforderte Spezifikation und beabsichtigte Abnahmemengen vereinbaren, Gewährleistungs- und Schadenersatzansprüche regeln und eventuell Preisabsprachen treffen, kann die Anzahl der Tätigkeiten im Rahmen der Bestellabwicklung reduziert werden auf den Abruf, die Terminverfolgung, die Rechnungsprüfung und die Lieferantenbewertung. Indem mit Universallieferanten zusammengearbeitet wird, wird auch bei Warengruppen mit sehr großer Teilevielfalt die Zahl der Lieferanten begrenzt. Dabei wird auf Einstandskostenvorteile verzichtet und systematisch nach Lieferanten gesucht, die große Beschaffungsobjektgruppen anbieten. Teilweise liefern einzelne Lieferanten mehr als 20 000 Artikel und nehmen diese teilweise für den Abnehmer in ihr Absatzprogramm auf.

Werden bei der Lieferantenauswahl nicht der Preis oder die Einstandskosten als wichtigstes Auswahlkriterium zugrunde gelegt, sondern werden qualitäts- und lieferzuverlässige Lieferanten beauftragt, kann der Aufwand für Terminverfolgung gesenkt werden und der Aufwand für Reklamationsabwicklung sinkt.

Langfristige und enge Zusammenarbeit mit Lieferanten machen es möglich, gleiche Artikelidentnummern zu verwenden, die eigenen Bestellmengen auf Verpackungseinheiten des Lieferanten und auf die Kapazitäten des Lieferanten abzustimmen und Sammelrechnungen zu vereinbaren. Dies reduziert die Zahl der manuellen Modifikationen der Bestellanforderungen.

Bei geringwertigen Identnummern mit geringem Anteil am Einkaufsvolumen und geringem Bedarfsrisiko ist auch die Vereinbarung von Festpreisen sinnvoll, um den administrativen Aufwand einer Bestellung zu minimieren. Der Abschluss von Rahmenlieferverträgen ist verbunden mit der Zusammenarbeit mit Stammlieferanten, sodass die Angebotseinholung, der Angebotsvergleich und Verhandlungen auf den Abschluss des Rahmenvertrags beschränkt sind. Ist ein solcher Rahmenvertrag geschlossen, kann ein Direktabruf durch die verbrauchende Stelle vereinbart werden, sodass der Einkauf in der laufenden Bestellabwicklung nur noch insoweit eingebunden ist, als er die Bestellungen registriert und die Leistung des Lieferanten als Rückkopplung aus der Wareneingangskontrolle kontrolliert.

Ziel des Geschäftsprozessmanagements ist die Vereinfachung, Automatisierung und Standardisierung der Abläufe, eine Änderung der Zuständigkeiten und Verbesserung der abteilungsübergreifenden und unternehmensübergreifenden Zusammenarbeit. Das Handlungsfeld „Geschäftsprozesse vereinfachen, automatisieren und standardisieren“ ist in den letzten Jahren für direktes Material intensiv erschlossen worden: Direktes Material wird häufig bei Stammlieferanten bezogen, mit denen langfristige Rahmenvereinbarungen geschlossen werden. Die operative Bestellabwicklung wird auf die Materialdisposition/Arbeitsvorbe-reitung delegiert. Die Materialdisposition wird durch PPS-Module der ERP-Systeme unterstützt und teilweise vollautomatisch durchgeführt. Für indirektes Material und administratives Kostenstellenmaterial wird DTP angewendet. Sind Bedarfsanforderungen das Ergebnis einer rollierenden computergestützten Materialdisposition, hat der Einkauf vor der Freigabe der Bestellung die Aufgabe, die Bedarfsanforderung auf Vorteilhaftigkeit und Realisierbarkeit zu prüfen. Bei programmorientierter Materialdisposition wird eine Bedarfsanforderung immer dann erzeugt, wenn der Plan-Bestand den Sicherheitsbestand erreicht oder unterschreitet. Die computergestützte Materialdisposition errechnet – sofern ein entsprechender Eintrag in den Artikelstammdaten erfolgt ist – eine wirtschaftliche Bestellmenge auf der Basis der fixen Bestellkosten, des Lagerkostensatzes und des Einstandspreises. Die Artikelstammdaten sehen vor, dass für jede Identnummer individuelle Kostendaten, Mindest- oder Höchstbestellmengen angegeben werden können oder auch feste Bestellmengen, wenn diese durch Vorgaben des Lieferanten und des Transportmittels vorgegeben sind oder zur Vereinfachung der Bestellabwicklung angestrebt werden.

Die Qualität der Stammdaten ist ausschlaggebend dafür, ob die Bedarfsanforderung weitgehend automatisch freigegeben werden kann oder ob der Einkäufer Überlegungen zum optimalen Bestelltermin und zur -menge durchführen muss.

Eine große Variantenvielfalt im Bereich des administrativen Kostenstellenmaterials und der MRO-Produkte lässt sich durch die Vorgabe von Produktkatalogen, die zugelassene Produkte ausweisen, reduzieren. Diese organisatorische Maßnahme wird auch bei DTP eingesetzt.

Literatur:

Melzer-Ridinger, R.: Materialwirtschaft und Einkauf. Band 1: Beschaffung und Supply Chain Management, 4. Aufl. München 2004

Die Autorin

Unsere Webinar-Empfehlung

Erfahren Sie, wie SAP-Lösungen Ihnen helfen, Produkte schneller einzuführen, Kosten zu senken, die Preisgestaltung zu vereinfachen und die kooperative Produktentwicklung effizienter zu gestalten.

Teilen:

{kind=link}