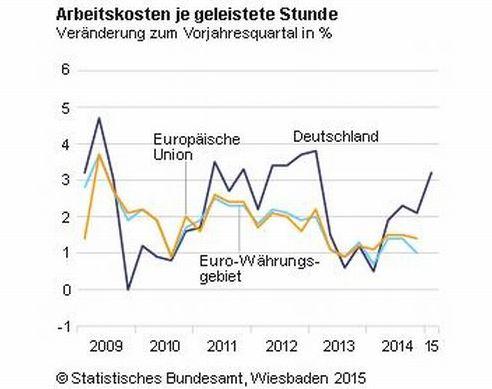

In Deutschland sind die Arbeitskosten je geleistete Arbeitsstunde im ersten Quartal 2015 im Vergleich zum ersten Quartal 2014 kalenderbereinigt um 3,2 % gestiegen. Wie das Statis-tische Bundesamt mitteilt, stiegen die Arbeitskosten im Vergleich zum Vorquartal saison- und kalenderbereinigt um 1,1 %.

Die Arbeitskosten setzen sich aus den Bruttoverdiensten und den Lohnnebenkosten zusam-men. Die Kosten für Bruttoverdienste erhöhten sich im ersten Quartal 2015 im Vergleich zum ersten Quartal 2014 kalenderbereinigt um 2,9 %, die Lohnnebenkosten stiegen um 4,3 %.

Für das Jahr 2014 liegen für alle Mitgliedstaaten der Europäischen Union (EU) Veränderungs-raten der Arbeitskosten im Produzierenden Gewerbe und im Dienstleistungsbereich vor. Nach diesen Ergebnissen verteuerte sich in Deutschland eine Stunde Arbeit im Vergleich zum Vorjahr kalenderbereinigt um 1,7 %. In der gesamten EU lag der durchschnittliche Anstieg der Arbeitskosten in diesem Zeitraum bei 1,4 %. Die höchsten Wachstumsraten innerhalb der EU wiesen Estland (+ 6,9 %), Lettland und Rumänien (jeweils + 5,8 %) sowie die Slowakei (+ 5,0 %) auf. In Griechenland sanken die Arbeitskosten um 0,3 % – auf Basis der ersten zwei Quartale sowie des vierten Quartals 2014 berechnet. In Zypern (– 3,1 %) und Portugal (– 1,9 %) waren die Arbeitskosten rückläufig. In Irland sanken die Arbeitskosten um 0,4 % wie auch in Kroatien, wo der Arbeitskostenindex auf Basis der ersten zwei Quartale berechnet wurde. In Frankreich fiel der Anstieg der Arbeitskosten mit + 0,7 % deutlich geringer aus als in Deutschland, was hauptsächlich auf einen Rückgang der Lohnnebenkosten zurückzuführen ist.

Die Veränderungsraten der Arbeitskosten von Staaten außerhalb des Euro-Währungsgebiets sind in der jeweiligen Landeswährung gemessen und daher nicht währungsbereinigt.

Unsere Whitepaper-Empfehlung

Digitales Purchase-to-Pay stellt Unternehmen in Richtung Zukunft auf. Im Whitepaper erfahren Sie, was es dazu entlang des P2P-Prozessses benötigt. Wir werfen einen Blick auf vor- und nachgelagerte Prozesse zwischen Bedarfsmeldung und Einkauf, Rechnungsverarbeitung und Archivierung…

Teilen:

{kind=link}