Güter und Dienstleistungen sind außer durch den vereinbarten Preis durch eine große Anzahl an Merkmalen bzw. Kostentreibern in unterschiedlichen Ausprägungen und verschiedenem Gewicht gekennzeichnet. Der Einfluss dieser Merkmale auf den Preis lässt sich über multivariate Analysemethoden berechnen. Ergebnis der Berechnung ist ein statistisch gesicherter Zusammenhang zwischen Produkteigenschaften und Preis, d.h. eine Kostenfunktion in Abhängigkeit von Merkmalsausprägungen. Die gewonnenen Erkenntnisse sind einsetzbar für die Preisfindung und im Sinne eines Target Costing insbesondere auch für die Ausgestaltung von Produkten.

Beachtliche Datenmengen schlummern in verschiedenen Bereichen der Unternehmen, nicht nur im ERP-System. Auch in verschiedenen Dateien von Einkäufern und Konstrukteuren liegen Informationen zu Waren und Warengruppen (Maße, Gewichte, technische Spezifizierungen) über Lieferanten und Lieferkonditionen vor. Durch Erschließung dieser Daten können Unternehmen wertschöpfende Informationen gewinnen. Dies setzt voraus, Daten verfügbar zu machen, zusammenzuführen und mit einem qualifizierten, multivariaten Analysesystem (Multi-Linear-Performance-Pricing (MLPP-Systeme) aufgabengerecht zu analysieren. Es sind regelmäßig neue Erkenntnisse zu erwarten, die für den Einkauf durch Identifizierung von Einsparpotenzialen im Lieferantenmanagement und in der Produktgestaltung einen erheblichen Mehrwert bedeuten können. Solche Systeme sind auf dem Markt verfügbar, wie z.B. „analycess pricing“, hervorgegangen aus einem Spinoff des Fraunhofer IML, Dortmund. Neben der statistischen Methodik (insbesondere lineare vs. nichtlineare Regression) unterscheiden sich diese in der Bedienfreundlichkeit und im Hinblick auf differenzierende Darstellungsmöglichkeiten. In der Unternehmenspraxis bestehen mitunter Vorbehalte bezüglich der Nutzung solcher Systeme, die mit erwarteten Schwierigkeiten bei der praktischen Anwendung begründet werden. Erfahrungsgemäß werden solche Hemmungen überwunden, wenn bei der ersten Anwendung mit eigenen Daten der Nutzen erkennbar wird. Häufig werden Optimierungspotentiale in Bezug auf einzelne Warengruppen oder Lieferanten, bei denen ein erhöhter Handlungsbedarf bereits geahnt wurde, quantitativ greifbar. Die bis dahin nicht zusammengeführten Daten von Warengruppen in verschiedenen Unternehmensbereichen erweisen sich als „wahre Schatztruhe“. Frage also: Wie stellt sich der Einkauf den skizzierten Herausforderungen?

Unübersichtlicher Markt der Software

Nutzen und Wirtschaftlichkeit der verfügbaren Software-Lösungen, um die wachsenden Datenmengen im Einkauf aussagefähig für Entscheider aufzubereiten, stellen sich häufig nicht eindeutig dar. Der Markt reicht von Einkauf-add-ons zu ERP-Systemen über den Einsatz von alleinstehenden, wertanalytischen Bottom-up-Kalkulationswerkzeugen – Costdata oder Facton – bis hin zu integrierten Prozesslösungen, die das vielfältige Aufgabenspektrum eines Einkaufs widerspiegeln. Häufig sind Begriffe anbieterseitig unterschiedlich belegt, sodass das jeweils dahinterliegende Leistungspotenzial nicht unmittelbar zu erkennen ist. Dies wirkt sich negativ auf die Anwendungsbereitschaft auf Nutzerebene aus und hemmt den Informationsfluss zu den Entscheidern.

Worauf kommt es an?

Hochgetaktete, innovationsgetriebene Veränderungsprozesse erfordern zeitnahe, automatisierte, wertanalytische Angaben über technische Ausführungen von Produkten sowie über die Kosten je Kostentreiber. Im Ergebnis sind für integrierte Prozesse eines Unternehmens, die auch die Lieferanten in die Supply Chain einbeziehen, Kostenfunktionen je Warengruppe erforderlich. Diese werden aus den historischen Daten von Produktspezifikationen und Preisen ermittelt.

Mit der ermittelten Kostenfunktion wird der Preis eines Einkaufsgutes berechnet, der unter Berücksichtigung der Produkteigenschaften angemessen ist. Dabei kann eine Orientierung entweder an den Durchschnittspreisen der Vergangenheit oder an den kostengünstigsten Lieferanten erfolgen. Die technischen Eigenschaften und die so ermittelten Preise bilden idealerweise die Grundlage für das Lieferantenmanagement. Der administrative Aufwand in Bezug auf den Bestellvorgang kann so reduziert werden.

Die Ermittlung der Kostenfunktion erfolgt unter Einsatz von Systemen, die top-down die verfügbaren Einkaufsdaten eines Unternehmens statistisch auswerten. Bei automatisierten Schnittstellen ist es möglich, Veränderungen von Produktinformationen unmittelbar in die Berechnungen eingehen zu lassen.

Funktionsweise von MLPP-Systemen

Der Ablauf des Einsatzes eines MLPP-Systems folgt folgendem Grundschema:

- Warengruppenbezogene Daten über Mengen, Produkteigenschaften wie Stärke des Materials, Verarbeitungsarten etc. sowie die Preise werden elektronisch verfügbar gemacht (z. B. im Dateiformat eines Tabellenkalkulationsprogrammes) und in das System eingelesen.

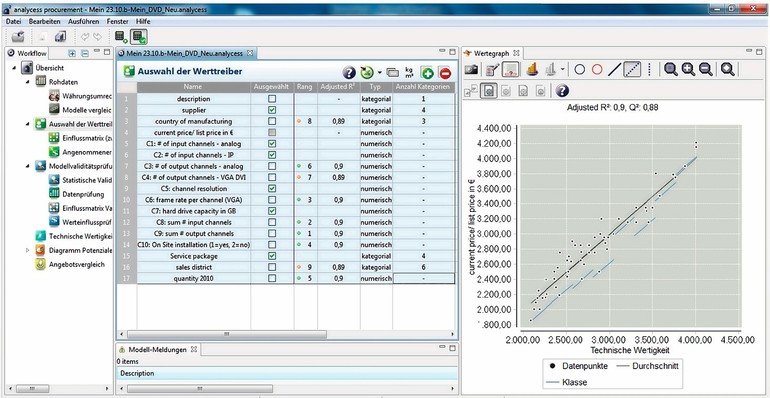

- Als Werttreiber sind diejenigen Produkteigenschaften auszuwählen, bei denen ein Kausalzusammenhang zwischen deren Ausprägung und dem Preis nach sachlogischen Überlegungen anzunehmen ist. Für einen Motor können dies beispielsweise Treibstoffart, Hubraum, Leistung, Drehmoment, Leistungskurve, Gewicht, Abgasverhalten u. Ä. sein. Je nach Ausgestaltung des Analysetools erfolgt eine Hilfestellung hierzu durch Darstellung der Korrelationen der einzelnen, im Datensatz verfügbaren Produkteigenschaften (als erklärende Variable) und dem Preis (als zu erklärende Variable). Auf Basis der Korrelationen erfolgt eine Priorisierung der zu berücksichtigenden Wertreiber.

Der Einfluss der einzelnen Werttreiber auf den Preis wird von dem angewendeten MLPP-System mittels statistischer Analyse in Form multivariater linearer Regression berechnet. Die Darstellung erfolgt in Form einer Kostenfunktion. Aus dieser lässt sich die Bedeutung der einzelnen Werttreiber auf den Preis eines Produktes erkennen (z.B. 0,8 € je Ah Kapazität eines Industrieakkus und 0,12 € je Anschluss). Die Kostenfunktion kann somit eingesetzt werden, um auf Basis von Produkteigenschaften den technischen Wert als „angemessenen“ Preis zu schätzen. Zur Ermittlung des technischen Wertes werden die einzelnen Produkteigenschaften bewertet. Wird vereinfacht angenommen, dass einzig Kapazität (z.B. 12 Ah) und Anzahl der Anschlüsse (z.B. 4) relevant sind, so ergibt sich der technische Wert wie folgt:

Technischer Wert = 12 Ah x 0,8 €/Ah + 4 Anschlüsse x 0,12 €/Anschluss = 10,08 €. Der so ermittelte Wert kann für Verhandlungen mit Lieferanten zugrunde gelegt werden.

- Die Überprüfung der statistischen Validität eines Modells, also der Belastungsfähigkeit seiner Aussagen, wird systemseitig berechnet und dargestellt.

- Die Einsparpotenziale auf Produktebene werden berechnet als Differenz aus (bislang) vereinbarten Preisen und dem jeweiligen unter Einsatz der Kostenfunktion geschätzten Wert eines Produktes (technischer Wert). Wie dargestellt fließen in die Berechnung des Wertes eines Produktes die jeweiligen Ausprägungen der Kostentreiber (Länge, Breite, Kapazität, Kraftstoffart etc.) ein. Die so ermittelten Einsparpotenziale stellen realitätsnahe Größenordnungen dar, weil es die eigenen, „echten“ Einkaufsdaten sind, die die Grundlage der Berechnung bilden.

Durch den Einbau entsprechender Datenschnittstellen in die IT-Infrastruktur können MLPP-Systeme z. B. in Reporting-Tools integriert werden. Dies erlaubt eine standardisierte und kontinuierliche Gegenüberstellung von in den Preisverhandlungen erzielten Preisen und Einsparpotenzialen.

Der technische Wert eines Produktes

Wie dargestellt ergibt sich der technische Wert eines Produktes durch Einsetzen der produktspezifischen Ausprägungen der Werttreiber in die ermittelte Kostenfunktion. Diese ist individuell für jede Warengruppe zu ermitteln. Der technische Wert bildet die Grundlage für Verhandlungen mit den Lieferanten. Wenn gegenseitiges Verständnis gegeben ist, kann es hilfreich sein, die Kostenfunktion gegenüber dem Lieferanten offenzulegen. Dieser steuert Datenmaterial bezüglich der technischen Ausprägungen bei, sodass der technische Wert von Angeboten ermittelt und dem Preis gegenübergestellt werden kann. Der Beschaffungsprozess erfährt ein höheres Maß an Transparenz und kann im Rahmen definierter Grenzen auch in Bezug auf die Preisfestsetzung automatisiert werden. Die Kosten- und Preisstrukturen neuer Lieferanten können auf Basis der Kostenfunktion einer Angebotsüberprüfung unterzogen werden.

Im Laufe der Nutzung von MLPP-Systemen können sich die Marktgegebenheiten einer Warengruppe oder auch die technischen Anforderungen an Produkte ändern. Ein neuer Modelllauf ist dann erforderlich. Da die hierfür benötigten Preisdaten erst im Laufe der Zeit entstehen, ist es in solchen Fällen hilfreich, auf frühere Modelle zurückgreifen zu können.

Der hier beschriebene Analyseansatz des MLPP ist trotz der erkennbaren Logik zunächst fremd, sodass Hilfe im Rahmen der Implementierungsphase häufig geboten ist. Dies kann durch den zeitweisen Einsatz externer Ressourcen oder in einem Konzern auch durch den abteilungsübergreifenden Einsatz von Multiplikatoren erfolgen.

Nutzen eines MLPP-Systems

Der Nutzen ist vielfach: Zunächst sind dauerhafte Einsparpotenziale anzuführen, die erfahrungsgemäß zwischen 3 % und 8 % des Einkaufsvolumens liegen. Bei einem jährlichen Einkaufsvolumen von beispielsweise 1 Mio. € liegen diese entsprechend bei 30 bis 80 T€, somit bereits auf Jahressicht deutlich unterhalb der Kosten für die Einführung eines MLPP-Systems.

Zudem bekommt der Einkauf produktbezogene technisch-wirtschaftliche Informationen, die er intern (Konstruktion, Technik) als auch bei Lieferantengesprächen zielführend einsetzen kann.

Ergänzend kommt hinzu, dass der Erfolg des Einkaufs warengruppenbezogen quantitativ belegbar ist. Denn das Controlling verfügt über unternehmensinterne, zuverlässige Benchmarks, auf Basis derer belastbare Auskünfte für die Unternehmenssteuerung gegeben werden können.

Außerdem weist die Top-Down-Wertanalyse der Einkaufsdaten auf technische Verbesserungspotentiale in Produktgruppen hin und der durch das System ermittelte technische Wert kann als Kostenfunktion für eine Produktgruppe eingesetzt werden, sodass die unternehmensübergreifenden Bestell- und Lieferprozesse optimiert werden können.

Christian Haas ist Partner bei der h&z Unternehmensberatung in München und Experte für Performance Pricing

Prof. Dr. Philipp Freitag, Wirtschaftsinstitut – Hochschule Ruhr West, Mülheim a.d.R.

Dr. Hans Jürgen Arens, ConCentro GmbH, Emmerich am Rhein

Unsere Whitepaper-Empfehlung

Die Studie "Trends und Nachhaltigkeit im Einkauf" von Wucato und Skopos bietet Unternehmen, die ihre Einkaufsstrategien optimieren und sich auf Zukunftsthemen vorbereiten möchten, wichtige Einblicke.

Teilen:

{kind=link}