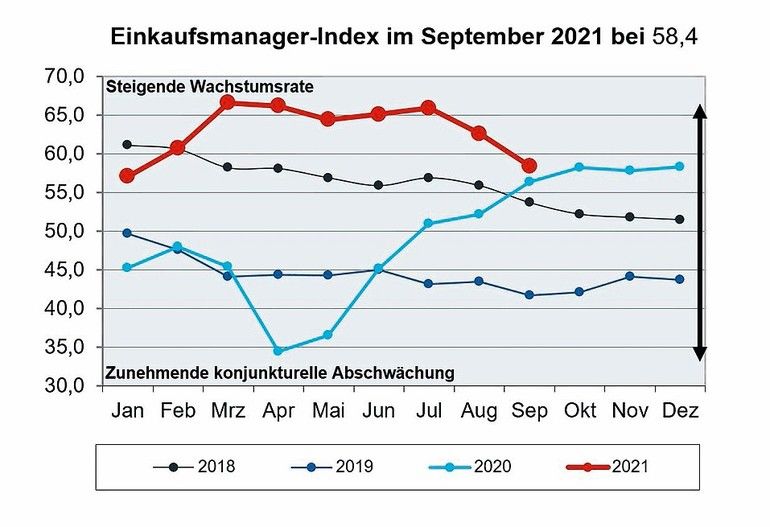

Das Verarbeitende Gewerbe in Deutschland litt auch im September unter den weitverbreiteten Lieferengpässen. Zahlreiche Hersteller meldeten nicht nur ein niedrigeres Produktionsniveau, sondern auch einen schwächeren Auftragseingang, da die Drosselung der Fertigung im Automobilsektor sowie steigende Preise die Nachfrage weiter drückten. Das bestätigt der saisonbereinigte IHS Markit/BME-Einkaufsmanager-Index (EMI), der den zweiten Monat in Folge merklich abrutschte. Der wichtige Frühindikator für die größte Volkswirtschaft Europas notierte im September mit 58,4 Punkten nicht nur auf einem 8-Monatstief, sondern auch mehr als vier Zähler unter dem Wert vom August (62,6).

„Die anhaltende Materialknappheit und die damit verbundenen Störungen in den Lieferketten haben die Industrieproduktion im September stark beeinträchtigt. Wir beobachten zudem mit Sorge, dass die bestehenden Lieferengpässe die Einkaufspreise immer weiter nach oben treiben“, betonte Gundula Ullah, Vorstandsvorsitzende des Bundesverbandes Materialwirtschaft, Einkauf und Logistik e.V. (BME), am Montag in Eschborn. „Angesichts des sich weiter eintrübenden Geschäftsausblicks in der Industrie ist zu befürchten, dass die Lieferengpässe bis ins nächste Jahr andauern könnten. Das signalisieren auch unsere aktuellen BME-Mitglieder-Umfragen“, so Frau Ullah abschließend.

„Die Stimmung in der deutschen Industrie trübt sich deutlich ein, auch wenn sie noch im expansiven Bereich ist“, kommentierte Dr. Gertrud R. Traud, Chefvolkswirtin der Helaba Landesbank Hessen-Thüringen, am Montag auf BME-Anfrage die aktuellen EMI-Daten. Schaue man auf die Gründe werde klar, dass sich dieser Stimmungswechsel ganz anders gestalte als in den vergangenen Jahren: „Nicht die Nachfrage bremst das Wachstum, sondern das Angebot! So überrascht es auch nicht, dass die Preise steigen und die Lieferzeiten immer länger werden. Das positive an diesem Szenario ist, dass die Auftragslage bis weit ins nächste Jahr reicht. Ein Ende des Aufschwungs steht noch nicht bevor. Negativ ist aber sowohl für Unternehmen als auch für Konsumenten, dass die Knappheiten sowohl auf die Marge drücken als auch die Konsumentenpreise weiter anheizen. Es wird Zeit, dass die Politik erkennt, dass jetzt angebotsseitige Maßnahmen notwendig werden. Keynesianische Instrumente haben ausgedient“, fügte die Helaba-Bankdirektorin in ihrem Statement für den BME hinzu.

„Alle Zeichen deuten auf eine konjunkturelle Abschwächung im vierten Quartal hin“, sagte Dr. Ulrich Kater, Chefvolkswirt der DekaBank, am Montag dem BME. Die Umfrageindikatoren seien dabei, einen Abwärtstrend auszubilden oder – wie im Falle des ifo Geschäftsklimas – schon darauf eingeschwenkt. Die Belastungen durch die Engpässe bei Vorprodukten, Rohstoffen und Transportkapazitäten hätten nicht abgenommen und blieben wohl mehrheitlich länger als bislang schon befürchtet bestehen. Kater: „Die Folge ist eine Serie von Abwärtsrevisionen der Konjunkturprognosen. Es bleibt aber dabei, dass es sich um eine Konjunkturdelle handelt und nicht um einen Abwärtstrend, der in eine Rezession mündet.“

„Anhaltende Lieferengpässe und Preissteigerungen bei Rohstoffen, Vorprodukten und Energie belasten die konjunkturelle Erholung. In der jüngsten DIHK-Umfrage zu Lieferengpässen und Rohstoffknappheit haben neun von zehn Unternehmen steigende Einkaufspreise auch wegen Lieferengpässen gemeldet“, teilte DIHK-Konjunkturexperte Jupp Zenzen am Montag dem BME mit. Mehr als ein Viertel der Unternehmen sähen sich gezwungen, ihre Produktion zu drosseln oder gar zu stoppen; 42 Prozent könnten aufgrund von Materialmangel bestehende Aufträge nicht abarbeiten. Zenzen: „Das schlägt sich in einer geringeren Wertschöpfung insbesondere im Verarbeitenden Gewerbe nieder. Mit einer Normalisierung der Lieferketten rechnen die Unternehmen mehrheitlich erst im kommenden Jahr.“

Zur jüngsten Entwicklung des EMI-Teilindex Einkaufspreise teilte Dr. Heinz-Jürgen Büchner, Managing Director Industrials, Automotive & Services der IKB Deutsche Industriebank AG, am Montag dem BME mit: „Unverändert gibt es keine nennenswerte Entspannung an den Rohstoffmärkten. Zwar kam es zu leichten Preiskorrekturen bei Stahl, bei vielen Produkten dominieren jedoch nach wie vor Lieferengpässe. Bei Stahl könnte helfen, dass ThyssenKrupp nach drei Monaten Wartung einen weiteren Hochofen in Betrieb genommen hat. Eng ist auch die Gasversorgung. So sind in Deutschland die Gasspeicher derzeit nur auf einem sehr niedrigen Niveau gefüllt, was auch preistreibend wirkt. Erste Lieferungen über die Pipeline Nord Stream 2 könnten hier für Entspannung sorgen. Trotz Chip-Knappheit und daraus resultierenden Produktionsunterbrechungen in der Automobilindustrie bewegen sich die Rohstoffpreise also weiter auf hohem Niveau.“

Die Entwicklung der EMI-Teilindizes im Überblick:

Produktion: Die Produktionszuwächse haben sich im September weiter abgeschwächt. So ging der saisonbereinigte Teilindex zum fünften Mal in den vergangenen sechs Monaten zurück und notierte auf dem tiefsten Stand seit der Rückkehr in die Wachstumszone im Juli 2020. Laut Umfrageteilnehmern bremsen die Materialengpässe die Produktion nach wie vor am stärksten aus.

Auftragseingang: Auch bei den Neuaufträgen hat sich das Wachstum fast schon dramatisch verlangsamt und stürzte auf den niedrigsten Wert in der seit fünfzehn Monaten andauernden Expansionsphase. Ausschlaggebend war hierbei vor allem der Rückgang der Nachfrage im Vorleistungsgüterbereich, der oft mit erzwungenen Produktionsunterbrechungen im Automobilsektor zusammenhing. Im Konsum- sowie Investitionsgüterbereich fielen die Auftragseingänge zwar solider aus, aber auch hier schwächer als zuletzt.

Auftragseingang Export: Der saisonbereinigte Teilindex Exportaufträge setzte im September seinen fast ununterbrochenen Abwärtstrend vom Rekordhoch im März fort. Zwar notiert er immer noch deutlich über der Referenzlinie von 50,0 Punkten, hat aber mittlerweile das niedrigste Niveau seit August 2020 erreicht. Entgegen dem allgemeinen Trend zog die weltweite Nachfrage nach Konsumgütern „Made in Germany“ wieder an.

Geschäftserwartungen: Die deutschen Hersteller waren im September so wenig optimistisch wie seit August vergangenen Jahres nicht mehr. Obwohl die Zuversicht im Vergleich zur Situation vor der Pandemie immer noch höher ist, rangiert sie doch deutlich unter dem Spitzenwert vom Juni nach der dritten Abschwächung in Folge. Die Hoffnungen auf eine anhaltende Erholung der Nachfrage im kommenden Jahr wurden dabei zumindest teilweise von Sorgen hinsichtlich der chronischen Materialknappheit aufgewogen.

Beschäftigung: Wie schon in den vergangenen sieben Monaten ist auch im September die Beschäftigung in der Industrie gestiegen. Die Zuwachsrate hat sich weiter vom Rekordhoch im Juli abgeschwächt und fiel so gering aus wie seit März nicht mehr. In allen drei von der Umfrage erfassten Teilbereichen verlangsamte sich der Job-Aufbau.

Einkaufspreise: Auch zum Ende des dritten Quartals bleibt der Kostendruck in der Industrie extrem hoch. Obwohl sich die Inflationsrate auf ein 5-Monatstief abschwächte, war sie immer noch eine der höchsten seit Erfassung dieser Daten. Aluminium, Elektronik-Komponenten, Verpackungen, Kunststoffe und Stahl gehörten zu den am häufigsten als teurer gemeldeten Artikeln. Daneben zogen auch die Frachtkosten wieder an.

Verkaufspreise: Viele Hersteller gaben die höheren Kosten an ihre Kunden weiter, was sich in einem weiteren starken Anstieg der Verkaufspreise im September widerspiegelte. Der saisonbereinigte Teilindex legte gegenüber dem Vormonat sogar etwas zu und rückte damit wieder näher an das Allzeithoch vom Juli heran.

Über den EMI:

Der IHS Markit/BME-Einkaufsmanager-Index (EMI) gibt einen allgemeinen Überblick über die konjunkturelle Lage in der deutschen Industrie. Er ist eine Momentaufnahme der Geschäftssituation im Verarbeitenden Gewerbe – errechnet aus den Teilindizes für Auftragseingang, Produktion, Beschäftigung, Lieferzeiten und Vormaterialbeständen. Der Index erscheint seit 1996 unter Schirmherrschaft des BME. Er wird vom Anbieter von Unternehmens-, Finanz- und Wirtschaftsinformationen IHS Markit mit Hauptsitz in London erstellt und beruht auf der Befragung von 500 Einkaufsleitern und Geschäftsführern der verarbeitenden Industrie in Deutschland (nach Branche, Größe, Region repräsentativ für die deutsche Wirtschaft ausgewählt). Der EMI orientiert sich am Vorbild des US-Purchasing Manager´s Index (Markit U.S.-PMI).

{kind=link}