Für die meisten Unternehmen ergeben sich im Wettbewerb sehr ähnliche Probleme: Auf ihnen lastet ein forcierter Kostendruck, die Entwicklungs- und die Marktzyklen vieler Produkte und Verfahren verkürzen sich, das Anspruchsniveau von Kunden hinsichtlich der Qualität des Unternehmungssortiments steigt, und schließlich wächst die Forderung nach einer Verbesserung der Flexibilität.

Prof. Dr. Hartmut Werner, Bad Soden-Neuenhain

Das Management ist daran interessiert, diese Herausforderungen nicht länger isoliert, sondern vielmehr integriert zu meistern (zur Vermeidung von Trade-off-Effekten). Durch die Wahrung einer neuen Zielharmonie wird der Versuch unternommen, eine simultane Verbesserung der vier Schlüsselgrößen Kosten, Zeit, Qualität sowie Flexibilität zu realisieren, um sowohl die Effektivität (doing the right things) als auch die Effizienz (doing the things right) der Unternehmungsaktivitäten zu steigern. Im Rahmen der Lösung dieser Probleme setzt das Management unterschiedliche Instrumente ein, die oftmals in moderne Metaführungsansätze (Business Reengineering, Total Quality Management und Lean Management) eingebettet sind. Dem Controller obliegt die Aufgabe, die jeweilige Erfolgswirksamkeit der eingesetzten Instrumente aufzuzeigen, wozu er ein adäquates Cost-Tracking-System installiert.

Eine besondere Schwierigkeit und gleichzeitige Herausforderung ergibt sich für den Controller dadurch, daß ein cost tracking einerseits komplizierte Zusammenhänge transparent gestalten muß, jedoch andererseits das Management nicht mit Informationen überladen werden darf (lean reporting). Diese beiden Anforderungen erfüllt das Instrument der Hard-(Soft)-Analyse, worauf nachstehend eingegangen wird. Die Hard-(Soft)-Analyse kann als Instrument des Logistikcontrollings Einsatz finden, was im Zusammenhang mit der Senkung von Frachtkosten von Unternehmungen beispielhaft aufgezeigt wird. Dazu ist zunächst ein Formblatt des Frachtenreportings zu beschreiben. Es wird anschließend zu zeigen sein, wie die Ergebnisse des Formblatts in eine Hard-(Soft)-Analyse übergehen können, um abschließend ein Resümee zu ziehen.

Reduzierung der Frachtkosten als Ziel des Logistikcontrollings

Unter einem Logistikcontrolling wird ein Subsystem des Logistik-Managements verstanden, das die Planung, die Steuerung, die Kontrolle und die Informationsversorgung systembildend und systemkoppelnd koordiniert und so die Adaption des Gesamtsystems forciert. Das Logistikcontrolling unterstützt folglich eine Logistik-Führung. Die Senkung von Frachtkosten zählt zu den wesentlichen Aufgaben eines Logistikcontrollings. Zur Lösung dieser Problemstellung findet eine sowohl unternehmungsexterne als auch -interne Analyse der gesamten Supply Chain statt. Deshalb sind einerseits die unternehmungsübergreifenden Schnittstellen (Zuliefer-Abnehmer-Verhältnis) zu optimieren. Andererseits werden die unternehmungs-internen Prozesse zwischen Beschaffungs-, Produktions-, Distributions-, Entsorgungs- und Informationslogistik verbessert.

Die Frachtkosten einer Unternehmung schlagen sich zu hundert Prozent in der Gewinn- und Verlustrechnung unter der Buchungsklasse 7 nieder und sind zumeist Bestandteil der Umsatzkosten (cost of sales) von Unternehmen, d.h., jede Erhöhung von Frachtkosten um 100 Einheiten hat einen direkten (negativen) Effekt auf das Betriebsergebnis um 100 Einheiten. Aufgrund dieses unmittelbaren Ergebniseffekts sind Maßnahmen zur Reduzierung von Frachtkosten von besonderer Bedeutung, um (vor allem distributionslogistische) Kostensenkungspotentiale (cash throw-off potentials) auszuschöpfen. Zur Beschreibung dieser Maßnahmen wird nachfolgend ein Beispiel charakterisiert, das sich auf die Einführung des Pullprinzips (Holprinzip, das die Frage stellt: „Was benötigt der Kunde wirklich?”), eine maschinelle Frachtkostenermittlung (Implementierung des Gutschriftverfahrens via Datenfernübertragung) sowie die Standardisierung von Mehrwegverpackungen (Reduzierung der Packmittelvielfalt und Optimierung des Warenhandlings) bezieht. Die jeweiligen Maßnahmen zur Frachtkostenreduzierung finden auf einem standardisierten Formblatt Berücksichtigung, welches der Controller zur Konsolidierung von Werksdaten einsetzen kann. Zum besseren Verständnis der Zusammenhänge dient Abbildung 1. Zunächst ist auf die einzelnen Bestandteile des Formblatts einzugehen.

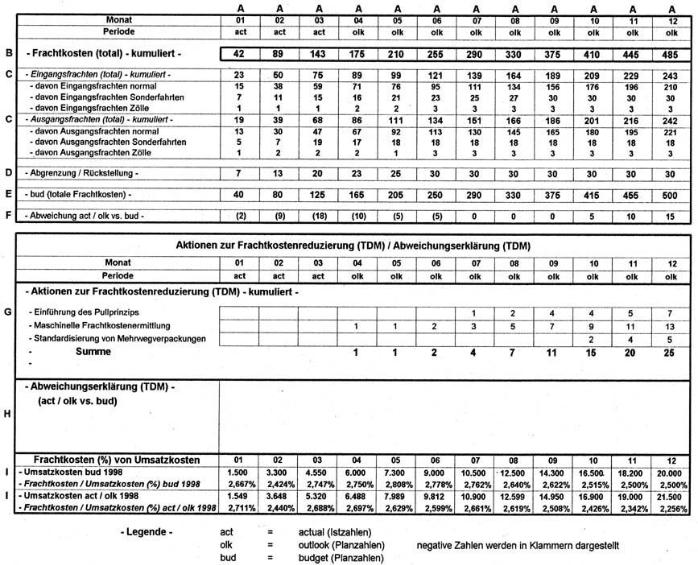

A – Bezeichnung der Periode

Auf dem Formblatt wird das gesamte Geschäftsjahr monatsweise eingetragen (hier: 1998). Zahlen, welche als Ist-Buchungen dem Monatsabschluß zu entnehmen sind, werden als actual (act) bezeichnet. In diesem Beispiel sind es die Monate Januar bis März. Die Planperioden April bis Dezember stellen den outlook (olk) dar.

B – Frachtkosten des actuals / des outlooks

Die Frachtkosten werden kumuliert für das gesamte Geschäftsjahr eingetragen. Die totalen Frachtkosten des Werks belaufen sich von Januar bis März 1998 kumuliert auf 143 TDM. Bis zum Jahresende 1998 berücksichtigt der Controller in der Gewinn- und Verlustrechnung im outlook insgesamt Frachtkosten von 485 TDM.

C – Dekomposition von Frachtkosten

Da die Frachtkosten in ihrer Gesamtheit eine weitgehende „black box“ darstellen, sind sie zu dekomponieren. In einem ersten Schritt findet eine Unterscheidung der gesamten Frachtkosten in Eingangsfrachten und Ausgangsfrachten statt. Im zweiten Schritt werden die Eingangs- und die Ausgangsfrachten in normale Frachtkosten, Sonderfahrten und Zölle heruntergebrochen, wobei sich die Dekomposition auf die jeweiligen unternehmungsspezifischen Charakteristika bezieht (beispielsweise kann das Herunterbrechen der gesamten Frachtkosten um die Ebene Luftfracht erweitert werden). Die kumulierten Eingangsfrachten von insgesamt 75 TDM für den Monat März 1998 setzen sich zusammen aus:

–Eingangsfrachten normal 59 TDM,

–Eingangsfrachten Sonderfahrten 15 TDM sowie

–Eingangsfrachten Zölle 1 TDM.

Bis Dezember 1998 werden im outlook Eingangsfrachten von insgesamt 243 TDM eingeplant.

D – Abgrenzung / Rückstellung

Der Unternehmungspraxis ist das Phänomen inhärent, daß Speditionen ihre Frachtrechnungen zu deren Begleichung oftmals erst nach einigen Wochen oder Monaten an ihre Kunden versenden, wodurch im übrigen für die Speditionen Opportunitätskosten (entgangene Gewinne) anfallen. Aufgrund der Wahrung des kaufmännischen Vorsichtsprinzips und der Sicherstellung einer periodengerechten Zuordnung, sind die Frachtkosten derjenigen Periode zuzuschreiben, in welcher sie verursacht wurden. Deshalb bildet der Controller für noch ausstehende Frachtrechnungen Abgrenzungen (innerhalb eines Geschäftsjahres) oder Rückstellungen (geschäftsjahrübergreifend). Der Aufbau von Abgrenzungen oder Rückstellungen beeinflußt direkt das Betriebsergebnis in der Gewinn- und Verlustrechnung, weshalb der Effekt separat auf dem Formblatt auszuweisen ist. Bis zum actual März 1998 wurde durch den Controller eine Abgrenzung von 20 TDM für noch ausstehende Rechnungen gebildet. Bis zum Jahresende wird im outlook ein Betrag von 30 TDM eingeplant.

E – Frachtkosten des budgets

Im Laufe des Geschäftsjahrs 1997 hat der Controller für 1998 ein budget (bud) auf Monatsbasis festzuschreiben, das auf einer Mengengerüstauflösung beruht. Bestandteil des budgets für die Umsatzkosten sind, neben anderen Komponenten, die Frachtkosten einer Unternehmung. Diese werden auf dem Formblatt unter dem Bereich E eingetragen. Pro Quartal stellt der Controller totale Frachtkosten in Höhe von 125 TDM ein, die sich bis zum Jahresende 1998 auf insgesamt 500 TDM belaufen.

F – Abweichung actual / outlook versus budget

Der Controller muß zur Unterstützung seines cost tracking ständig überprüfen, inwieweit die ursprünglich geplanten Frachtkosten im aktuellen Geschäftsjahr auch wirklich eingehalten werden. Bis zum kumulierten actual März 1998 ergibt sich eine negative Abweichung der totalen Frachtkosten von (18) TDM – negative Zahlen werden in Klammern wiedergegeben. Durch die Einleitung der Aktivitäten zur Frachtkostenreduzierung wird dieser Negativtrend überkompensiert, und es ist eine Verbesserung versus budget im outlook bis zum Dezember 1998 von 15 TDM zu erwarten.

G – Aktionen zur Frachtkostenreduzierung

Im Bereich G werden die unterschiedlichen Aktivitäten eingetragen, welche einer Senkung von Frachtkosten dienen. In diesem Beispiel wird angenommen, daß ein Management aufgrund der absoluten negativen Abweichung im actual von (18) TDM bis zum März 1998 versus budget die Bildung einer task force („schnelle Eingreiftruppe”) beschließt. Das Team wird damit beauftragt, im Sinne eines trouble shootings rasch Aktionen zur Reduzierung von Frachtkosten zu definieren. Die task force schlägt als Maßnahmen zur Frachtkostenreduzierung vor (vgl. oben):

–Einführung des Pullprinzips,

–maschinelle Frachtkostenermittlung und

–Standardisierung von Mehrwegverpackungen.

Die jeweils eingeplanten Effekte zur Reduzierung der Frachtkosten werden monatsweise quantifiziert und im Formblatt eingetragen. Zum Beispiel erwartet das Team durch die rasche Implementierung einer maschinellen Frachtkostenermittlung Einsparungen bis zum Jahresende von insgesamt 13 TDM. Sämtliche drei Aktivitäten ergeben in Summe ein Einsparungspotential von 25 TDM.

H – Abweichungserklärung

Neben Maßnahmen, die zur Verbesserung der Situation beitragen sollen, sind auf dem Formblatt stichpunktartig Erklärungen einzutragen, worin im actual und outlook positive oder negative Abweichungen gegenüber dem budget begründet liegen. Als Richtwert kann gelten, daß jede Abweichung von größer als zehn Prozent zu kommentieren ist.

I – Frachtkosten (%) von Umsatzkosten

Im unteren Bereich des Formblatts sind die Kennzahlen (ratios) Frachtkosten im Verhältnis zu den Umsatzkosten einer Unternehmung (%) anzugeben. Erst dadurch kann folgendes Phänomen erkannt werden: Für den Monat März 1998 wurde im actual absolut eine negative Abweichung der totalen Frachtkosten um (18) TDM versus budget erzielt. Allerdings scheint die negative Abweichung vor allem in einem wesentlich besseren Ergebnis begründet zu liegen. Während im budget kumulierte Umsatzkosten von 4.550 TDM eingeplant wurden, sind im actual bis zum März 1998 bereits 5.320 TDM angefallen.

Die absolute negative Abweichung der Frachtkosten von (18) TDM wird durch die Heranziehung der Kennzahl quasi ad absurdum geführt. Gegenüber der im budget vorgegebenen Kennzahl von 2,747%, weist das actual März 1998 eine positive Abweichung aus, da die totalen Frachtkosten im Verhältnis zu den Umsatzkosten lediglich 2,688% betragen. Zur Erwirtschaftung eines besseren Ergebnisses (actual und outlook versus budget) fielen zwar absolut höhere Frachtkosten als eingeplant an, die jedoch durch eine positive Abweichung der Kennzahl (Frachtkosten/Umsatzkosten) gerechtfertigt erscheinen. Der Trend scheint sich bis zum Jahresende fortzusetzen, weil eine Kennzahl von 2,500% budgetiert wurde, die mit 2,256% im outlook deutlich unterschritten wird.

Hard-(Soft)-Analyse

Grundsätzlich dient eine Hard-(Soft)-Analyse der Überleitung der Ergebnisse von einer Periode zu einer nächsten Periode. Die Überleitung bezieht sich auf die drei Positionen Umsatz (sales), Betriebsergebnis (operating profit) sowie Jahresüberschuß/-fehlbetrag (net income after tax) einer Gewinn- und Verlustrechnung von Unternehmungen. Die Fokussierung auf die drei Größen sales, operating profit sowie net income after tax sichert ein lean reporting, und es wappnet davor, das Management mit Informationen zu überschütten. Eine positive Abweichung von einer Planzahl – einerseits Istzahl versus Planzahl (z.B. actual gegenüber budget) oder andererseits Planzahl versus Planzahl (z.B. outlook gegenüber budget) – stellt einen Hardspot dar und umgekehrt: Gegenteilig beschreibt eine negative Abweichung von einer Planzahl einen Softspot, der üblicherweise in Klammern wiedergegeben wird.

Das Instrument Hard-(Soft)-Analyse wurde von angloamerikanischen Unternehmen entwickelt und findet vor allem in der Automobil- und deren Zulieferindustrie Anwendung. Abbildung 2 visualisiert diese Zusammenhänge und zeigt ein Beispiel auf, das im folgenden näher erläutert wird.

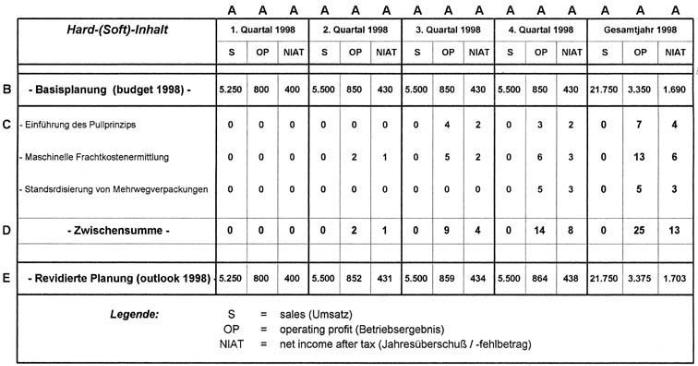

A – Hard-(Soft)-Perioden

Die Darstellung in einer Hard-(Soft)-Analyse erfolgt quartalsweise: die drei strategisch relevanten Größen einer Gewinn- und Verlustrechnung (income statement) sind der Umsatz, das Betriebsergebnis und der Jahresüberschuß/-fehlbetrag. Diese werden sowohl pro Quartal selektiv eingetragen als auch für das gesamte Jahr 1998 in Addition wiedergegeben.

B – Basisplanung

In den Bereich B wird die Basisplanung eingestellt. Hier bezieht sich die ursprüngliche Planung auf das Budget 1998. Für das erste Quartal betragen die selektiven Zahlen für sales 5.250 TDM, operating profit 800 TDM sowie net income after tax 400 TDM. Ebenso sind die Daten für die weiteren Quartale und das gesamte Geschäftsjahr 1998 einzutragen.

C – Hard-(Soft)-Inhalt

Als nächstes werden die Positionen „Einführung des Pullprinzips”, „maschinelle Frachtkostenermittlung” und „Standardisierung von Mehrwegverpackungen” von dem Formblatt des Frachtenreportings in die Hard-(Soft)-Analyse übertragen. Weil sich Frachtkosten zu hundert Prozent auf das Betriebsergebnis in der Gewinn- und Verlustrechnung niederschlagen, sind die Zahlen unverändert zu übernehmen. Der Effekt auf den Jahresüberschuß/-fehlbetrag beträgt ca. 50% und wird vor allem durch Besteuerung und Verzinsung hervorgerufen. Beispielsweise erwirkt die maschinelle Frachtkostenermittlung im gesamten Geschäftsjahr 1998 einen potentiellen Hardspot bezogen auf das Betriebsergebnis von 13 TDM und bezogen auf den Jahresüberschuß/-fehlbetrag von 6 TDM.

D – Zwischensumme der einzelnen Hard-(Soft)-Positionen

In diesem Bereich werden die jeweiligen Effekte auf den Umsatz, das Betriebsergebnis sowie den Jahresüberschuß/-fehlbetrag vertikal addiert. Für das gesamte Jahr 1998 beträgt die Zwischensumme (potentieller Hardspot) für die sales 0 TDM, den operating profit 25 TDM (was auch dem Formblatt des Frachtenreportings direkt abzulesen ist) und das net income after tax 13 TDM.

E – Revidierte Planung (revised planning)

Die einzelnen Auswirkungen von Maßnahmen zur Reduzierung von Frachtkosten gehen in eine revidierte Planung ein (Bereich E). Beispielsweise stellt der potentielle Hardspot von 25 TDM – hervorgerufen durch das ausgeschöpfte Kostensenkungspotential der Frachtkosten – für den operating profit eine Änderung der Basisplanung von 3.350 TDM auf einen revidierten Wert von 3.375 TDM dar. Weil durch die Einleitung der Maßnahmen zur Frachtkostenreduzierung kein zusätzlicher Umsatz erzielt wird, entspricht in diesem Abschnitt die Basisplanung der revidierten Planung.

Die Hard-(Soft)-Analyse kann um weitere Projekte ergänzt werden. Für ein Logistikcontrolling wäre beispielsweise das Aufzeigen der jeweiligen Erfolgswirksamkeit von Aktivitäten zur Durchlaufzeitenoptimierung und Maßnahmen zur Beständesenkung von Interesse. Grundsätzlich bietet es sich an, im Rahmen der Hard-(Soft)-Analyse für jedes logistische Projekt (hier: Reduzierung der Frachtkosten) als back up ein spezielles Formblatt zu entwerfen. Durch die Analyse wird dem Management die jeweilige Erfolgswirksamkeit eingeleiteter Maßnahmen in übersichtlicher Weise aufgezeigt. Wünscht das Management weitere (detailliertere) Informationen, kann der Logistikcontroller diese den Formblättern entnehmen (z.B. Erklärungen für Abweichungen von Frachtkosten actual versus budget) und zügig an das Management weitergeben.

Durch die Heranziehung der Hard-(Soft)-Analyse wird es möglich, die Kombination einer preis- und einer kostenfokussierten Überleitung von Projekten durchzuführen. Beispielsweise kann direkt gegenübergestellt werden, wie sich eine Änderung der Einkaufsquelle auswirkt. Es wird angenommen, daß eine deutsche Industrieunternehmung bislang ihren Rohguß aus Spanien beschaffte. Dem Einkauf gelingt es, eine neue Beschaffungsquelle in Kanada zu erschließen, welche niedrigere Einkaufspreise für den Rohguß gewährt.

Der positive Effekt gesenkter Einkaufspreise kann direkt mit den höheren Frachtkosten gegenübergestellt (verrechnet) werden – wobei allerdings die jeweiligen Frachtkonditionen („frei Haus”, „ab Werk”) zu beachten sind. Es wird im Sinne einer integrierten Kosten-Nutzen-Betrachtung zu zeigen sein, ob ein gesenkter Einstandspreis (welcher zunächst einen positiven Ergebniseffekt in der Gewinn- und Verlustrechnung suggeriert) von einem negativen Frachtkosteneffekt überkompensiert wird (wodurch insgesamt das Betriebsergebnis belastet würde). Ist dies der Fall, muß die beabsichtigte Entscheidung, die Einkaufsquelle von Spanien nach Kanada zu verlagern, revidiert werden, da ansonsten ein Softspot erzielt würde.

Resümee

Zusammenfassend bleibt festzuhalten, daß die Hard-(Soft)-Analyse ein Instrument des Controllers darstellt, das auf einen Blick erkennen läßt, ob eingeleitete Aktionen von ihrem definierten Sollprofil abweichen. Die Sichtbarmachung der Erfolgswirksamkeit durchgeführter Aktivitäten fokussiert sich auf die drei Positionen sales, operating profit sowie net income after tax. Das Management wird dadurch nicht mit Informationen überschüttet. Das Gegenteil ist der Fall: Die Analyse kann als Hilfsmittel des Logistikcontrollers eingestuft werden, das aufgrund seiner Schlankheit eine rasche Informationsweitergabe gewährleistet.

Die Hard-(Soft)-Analyse wurde anhand des Beispiels „Reduzierung von Frachtkosten” als Instrument des Logistikcontrollers charakterisiert. Doch die Beschreibung obiger Zusammenhänge wäre nicht vollständig, wenn nicht darauf hingewiesen würde, daß eine Reduzierung von Frachtkosten um jeden Preis nicht sinnvoll ist. Dies läßt sich beispielsweise durch die Vernetzung von Frachtkosten zu Beständekosten aufzeigen. Betreibt eine Unternehmung ein isoliertes Herunterfahren ihrer Frachtkosten, werden sich rasch negative Beständeeffekte einstellen. Eine Tourenplanung nach dem Motto: „Belade einen Jumbo-Lkw mit möglichst vielen Waren und lasse ihn so selten wie unbedingt notwendig fahren” treibt tendenziell die Bestände die in Höhe. Die Umschlagshäufigkeit der Vorräte wird dadurch reduziert und die Kapitalbindungskosten steigen. Daher stellt die Zielsetzung eine integrierte Optimierung sämtlicher logistischer Parameter dar.

Die Hard-(Soft)-Analyse findet bislang im Rahmen eines cost trackings logistischer Projekte in der deutschen Unternehmungspraxis leider zu wenig Anwendung. Dieser Tatbestand mag darin begründet liegen, daß viele deutsche Unternehmungen erst sukzessive beginnen, ein eigenständiges Logistikcontrolling in die Organisation zu integrieren. Wenn sich dieser Trend fortsetzt, dürfte die Hard-(Soft)-Analyse bald auch in Deutschland zu ihrem Siegeszug durch das Logistikcontrolling ansetzen.

Horváth, P. (1994): Controlling, 5. Aufl., Stuttgart 1994

Werner, H. (1997a): Strategisches Forschungs- und Entwicklungs-Controlling, Wiesbaden 1997.

Werner, H. (1997b): Verfahren und Ziele des Beständecontrollings. In: Beschaffung aktuell, 11/1997, S.34-40.

Werner, H.; Pfendt, U. (1997): Kostensenkungspotentiale der Distributionslogistik. In: Distribution, 07-08/(1997), S.10-14.

Unsere Whitepaper-Empfehlung

Mit einem Klick zur erfolgreichen Risikobewertung: Erhalten Sie Praxistipps zur abstrakten Risikoanalyse, um Maßnahmen priorisieren und umsetzen zu können. Erfahren Sie mehr über Erfolgsfaktoren aus der IT, Fachanwaltschaft und Nachhaltigkeit zur gelungenen Zusammenarbeit mit…

Teilen:

-Analyse als Instrument des Logistikcontrollings id=){kind=link}