In den meisten Unternehmen gilt: Wer seinen Beitrag zum Unternehmenserfolg mit belastbaren Zahlen und Fakten belegen kann, ist beim Top-Management hoch angesehen. Über den Einkauf erzielte Einsparungen verschwinden jedoch oftmals in der Gewinn- und Verlustrechnung (GuV), wenn kein systematischer Prozess zur Einsparmessung definiert ist. Wie Sie die erzielten Einsparungen anhand der GuV nachweisen, zeigen wir Ihnen.

Einkaufserfolge können durch zwei verschiedene Faktoren generiert werden: Kostenreduzierung und Kostenvermeidung. Die Kostenreduzierungen sind Einsparungen, da diese zu einer Senkung der Ausgaben gegenüber der Vorperiode führen. Kostenvermeidungen führen hingegen unter anderem zu einer Senkung des angebotenen Lieferantenpreises, nicht aber zu einer Senkung der Ausgaben im Vergleich zur Vorperiode. In der Regel werden Kostenreduzierungen daher von dem Vorstand bzw. der Geschäftsführung mehr geschätzt als Kostenvermeidungen.

Definieren Sie vorab eindeutig, was unter Einsparungen verstanden wird.

Differenzieren Sie zwischen zwei Einsparperspektiven.

Das Erzielen von Einsparungen kann aus zwei Perspektiven betrachtet werden: Die EBIT- und Cash Perspektive. Die EBIT-Perspektive (Gewinn vor Zinsen und Steuern) spiegelt den GuV-Einfluss der Einsparungen wider. Bei dieser Perspektive müssen die Einsparungen von sogenannten Capex-Warengruppen (Capital-Expenditure = Kapitalaufwendungen (z.B. Maschinen)) entlang der jeweiligen Abschreibungsdauer verteilt werden. Das heißt: Der erzielte Einsparerfolg bei diesen Warengruppen darf nicht auf einmal berichtet werden, sondern nur in Etappen, gemäß der jeweiligen Abschreibungsdauer. Die EBIT-wirksamen Einsparungen beziehen sich immer auf die Budgetierungsperiode (in der Regel ein Jahr). Je nach Absprache können die Budgets um diese Einsparungen gekürzt werden. Einsparungen von sogenannten Opex-Warengruppen (Operational-Expenditure = operative Aufwendungen (z.B. Büromaterial)) können sofort in ihrer gesamten Höhe GuV-wirksam berichtet werden. Die Cash-Perspektive spiegelt hingegen den Einfluss der Einsparungen auf die liquiden Mittel des Unternehmens wider. Im Rahmen dieser Perspektive können die erzielten Einsparungen voll angesetzt werden. Diese Perspektive gibt zudem Aufschluss über die Nachhaltigkeit der Einsparmessung über einen längeren Zeitraum.

Stimmen Sie die Vorgehensweise zur Einsparmessung mit den Fach- und Finanzbereichen ab. Für eine GuV-wirksame Einsparmessung müssen Einkauf, Fach- und Finanzbereiche bezüglich der Baseline (Messlatte zur Einsparmessung) und dem Prozess der Einsparmessung einer Meinung sein. Oftmals sprechen Einkauf und Finanzbereich jedoch nicht die gleiche Sprache, sodass ausgewiesene Einsparungen nur selten vollständig in der GuV auffindbar sind. Umgehen Sie diese Problematik, indem Sie die relevanten Bereiche (insbesondere den Finanzbereich) von Anfang an in den Prozess der Einsparmessung einbinden.

Definieren Sie den Prozess der Einsparmessung.

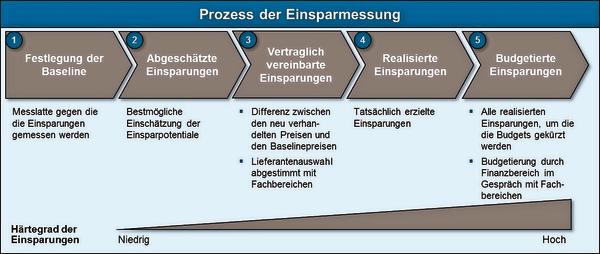

Die Messung von Einsparungen sollte während des gesamten strategischen Einkaufsprozesses in fünf Stufen gemessen und gemeldet werden: Zu Beginn ist es notwendig, in der Bedarfsanalyse die Baseline festzulegen. Das tatsächliche Einsparpotenzial wird sich im Laufe des strategischen Einkaufsprozesses erhärten, sodass letztlich budgetierte Einsparungen definiert werden können.

Definieren Sie die Baseline, gegen die die Einsparungen gemessen werden.

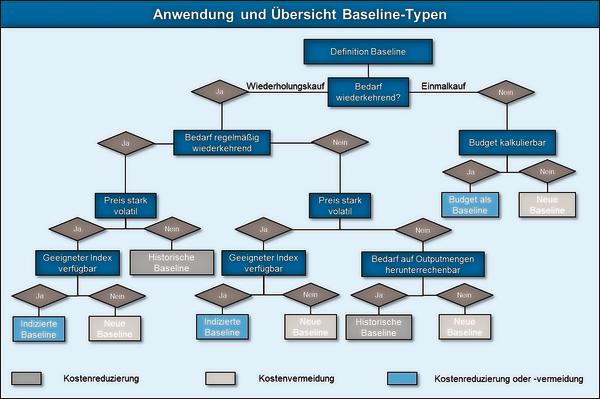

Für das Messen von Einsparungen werden vier Baseline-Typen unterschieden. Grundsätzlich haben alle Typen eine Betrachtung des Total Cost of Ownership (Gesamtkosten) gemeinsam. Der Entscheidungsbaum hilft, die geeignete Baseline systematisch auszuwählen.

Die historische Baseline kann immer dann verwendet werden, wenn ein Wiederholungskauf stattfindet, der Preis nicht volatil ist und/oder der Bedarf auf Outputmengen herunterrechenbar ist. Hier wird immer gegen die zuletzt gezahlten Konditionen gemessen. Bei der Einsparmessung gegen die historische Baseline handelt es sich grundsätzlich um eine Kostenreduzierung. Die indizierte Baseline ist anzuwenden, wenn der Preis eines Produktes bzw. einer Dienstleistung aufgrund der Abhängigkeit der Preisentwicklung bei Rohmaterial stark schwankt. Hierbei sind pro Warengruppe bestimmte Regeln zum Festlegen der Basis anzuwenden – zum Beispiel das Messen der Einsparungen gegen einen an einem Index adaptierten Preis. Eine weitere Methode zum Feststellen der Einsparungen ist das Messen mithilfe eines festgelegten Budgets als Schätz-/Erfahrungswert. Dies ist hilfreich, wenn Produkte oder Dienstleistungen zum ersten Mal eingekauft werden und das Budget kalkulierbar ist. Vierte und letzte Messlatte der Einsparungen ist die neue Baseline. Hierbei besteht die Möglichkeit, dass Einsparungen nach den Verhandlungen gegen einen neuen Wert gemessen werden. Dies kann zum Beispiel das beste Angebot einer Ausschreibung sein. Bei der Auswahl der Baseline sollten Sie unbedingt die hier aufgeführte Reihenfolge beachten. Die erste Messlatte ist zwar die genaueste und objektivste, jedoch nicht immer anwendbar. Die darauf folgenden Messlatten werden zunehmend manipulierbarer und somit weniger objektiv.

Identifizieren Sie alle möglichen Einsparhebel.

Für die Erzielung von Einsparungen gibt es zwei verschiedene Arten von Hebeln: Die Preis-/Prozesskostenhebel und die Mengenhebel. Die Preis-/Prozesskostenhebel bestehen aus der Volumenkonzentration, Erweiterung des Lieferantenkreises, Spezifikations- und Supply Chain Optimierung. Die Mengenhebel umfassen die Bedarfskontroll- und die Bedarfsrichtlinienverschärfung sowie die Eliminierung von Bedarf und eine Veränderung der Nutzungsdauer. Welche Hebel geeignet sind, hängt von der Warengruppe ab. Strategische Einkäufer sollten die Einsparungen – sofern möglich – pro Hebel definieren. Dies ermöglicht Ihnen, bei der Lieferantenanalyse und -auswahl verschiedene Einsparszenarien zu berechnen und das für Ihr Unternehmen beste Szenario auszuwählen. Die verschiedenen Szenarien ergeben sich aus dem Berechnen und Kombinieren unterschiedlicher Hebel.

Definieren Sie einen Zeitrahmen, wann mit den Einsparungen zu rechnen ist.

Wenn Sie Einsparungen z. B. über die Erweiterung des Lieferantenkreises oder einen vollständigen Lieferantenwechsel erzielt haben, werden diese oftmals verzögert realisiert. Dies liegt daran, dass vor allem ein Lieferantenwechsel meist mit einer Testphase verbunden ist, bevor das gesamte Volumen von dem neuen Lieferanten bezogen werden kann. An dieser Stelle ist ebenfalls die Absprache mit relevanten Fach- und Finanzbereichen wichtig, damit diese genau wissen, wann sich die Einkaufserfolge in der GuV niederschlagen. Kommunizieren Sie daher frühzeitig, wann mit einem Eintreffen der Einsparungen zu rechnen ist.

Begrenzen Sie den Zeitraum der Einsparmessung auf ein Geschäftsjahr.

Erzielte Einsparungen – auch wenn Verträge über mehrere Jahre laufen – sollte die Einkaufsabteilung nicht jedes Jahr aufs Neue an Finanzbereiche kommunizieren. Um glaubwürdig zu sein, sollte die Einsparmessung alle zwölf Monate auf Null gesetzt werden. Da Controlling und Finanzbereiche in Geschäftsjahren planen, sollte sich auch die Einkaufsabteilung an diesem Zeitraum orientieren. Neben einem systematischen Einsparreporting dient dies zudem als Incentivierung, im neuen Jahr auch neue Einsparungen zu realisieren.

Messen Sie den Einsparerfolg auch nach Vertragsabschluss gegebenenfalls durch Einbeziehung des Lieferanten.

Durch das sogenannte „maverick buying“ (Fachbereiche kaufen ohne Einbeziehung des Einkaufs eigenständig Material/Dienstleistungen ein) materialisiert sich ein Großteil der verhandelten Einsparungen letztlich nicht. Um dies zu vermeiden, ist es notwendig, dass der Einkauf auf Basis von Kreditorendaten nachweisen kann, dass bei den festgelegten Lieferanten zu den verhandelten Konditionen bestellt wurde. An dieser Stelle zeigt sich ebenfalls, wie wichtig die Kommunikation zwischen Einkauf und Fachbereichen ist. Sollten die eigenen Kreditorendaten nicht ausreichen, fordern Sie bei Ihren Lieferanten Lieferantenreports an. So erhalten Sie in Form monatlicher Berichte einen Überblick über tatsächlich bezahlte Preise und bestellte Mengen. Zur Vereinheitlichung und Erleichterung der Prüfung sollten Sie hier das gewünschte Format für die Reports an alle Lieferanten vorgeben.

Etablieren Sie zur langfristigen systematischen Einsparmessung ein zentrales IT-Tool.

Um die kontinuierlich erzielten Einsparungen jederzeit abrufen zu können, empfiehlt es sich, ein übergreifendes Tool im Einkauf zu etablieren. Die Einkäufer aller Standorte sind dazu verpflichtet, erzielte Einsparungen in festgelegten Intervallen einzupflegen. So können Einsparerfolge zu jeder Zeit sprichwörtlich auf Knopfdruck abgerufen werden.

Unsere Webinar-Empfehlung

E-Invoicing und Beschaffung im digitalen Zeitalter. Seien Sie dabei und gestalten Sie die Zukunft Ihrer Prozesse! Jetzt zum Webinar anmelden!

Teilen:

{kind=link}