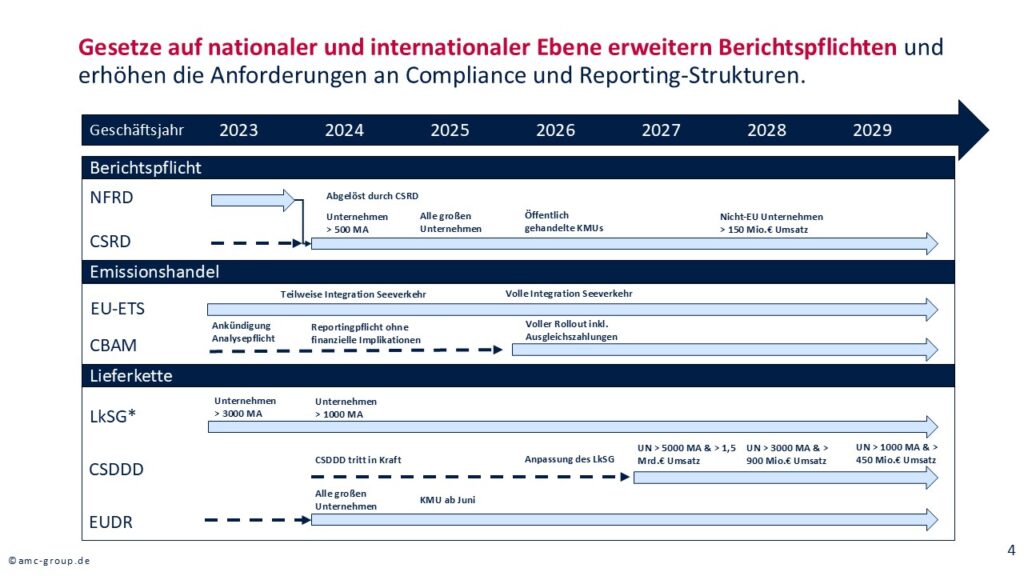

Unternehmen müssen ihre Lieferanten und Lieferketten gut kennen. Nicht nur, weil Kunden und Anleger nachfragen und bei Missständen Imageschäden drohen. Auch der Gesetzgeber verlangt Nachweise bis zum Ursprung. Nach dem Lieferkettengesetz (LkSG) gelten in der EU ab 2025 mit CSRD, CBAM, EUDR und CS3D vier neue ESG-Gesetze, die Unternehmen umsetzen müssen.

Wie groß der Handlungsdruck in den Firmen ist, zeigt die Resonanz auf die amc-Zukunftswerkstatt Einkauf und Supply Chain (ZKW) mit Beschaffung aktuell: An dem kurzfristig angesetzten Webinar zur „Relevanz der neuen ESG-Regelungen für die Beschaffung“ beteiligten sich fast 200 Einkäufer und Einkäuferinnen.

Reine Compliance hilft dem Einkauf nicht

Klar ist: Der Aufwand in den Abteilungen steigt. Gleichzeitig sind mit den Nachweispflichten für den Einkauf aber auch Chancen verbunden. Schließlich bedeutet mehr Wissen über Lieferanten, Vorlieferanten, Produkte und Rohstoffquellen auch, dass Lieferketten nicht nur nachhaltiger, sondern auch sicherer und resilienter werden können. Um von diesem Effekt zu profitieren, müssen die Bestrebungen jedoch über reines Reporting und Compliance-Checks hinausgehen und in konkrete Maßnahmen bei und mit den richtigen Lieferanten münden.

Nachweise auf Unternehmens- und Produktebene

Grundsätzlich unterscheidet die EU (1) Richtlinien, die in nationales Recht übersetzt und von den Mitgliedsstaaten (auch strenger) interpretiert werden können, sowie (2) Verordnungen, die in allen Ländern unverändert anzuwenden sind. Unter die ESG-Verordnungen fällt das CO2-Grenzausgleichssystem CBAM und die Verordnung für entwaldungsfreie Lieferketten EUDR.

Die Pflicht zur nichtfinanziellen Berichterstattung CSRD und das europäische Lieferkettengesetz CS3D sind als Richtlinien formuliert. Letztere regulieren die Lieferkettentransparenz auf Unternehmensebene.

Die EU-Verordnungen CBAM und EUDR wirken auf Produktebene. Eine Umfrage unter den teilnehmenden Firmen der ZKW zeigt: Mit CBAM und EUDR haben sich nur wenige Unternehmen beschäftigt, anders sieht es bei CSRD und CS3D aus.

Für die Umsetzung aller Vorschriften muss der Einkauf an drei Themenfeldern arbeiten:

- Stammdaten und Transparenz

- Prozesse und Dokumentation

- Kommunikation und Zusammenarbeit

Bild: amc

ESG: IT-Tools kein Freifahrtschein

Ohne optimierte Stammdaten (Stücklisten, Warengruppen- und Lieferantenzuordnung) und internen Austausch lassen sich weder die richtigen Hebel für Verbesserungen erkennen noch die geforderten Daten zusammentragen. Digitale Tools unterstützen die Dokumentation, sind aber weder ein Freifahrtschein für die Enthaftung noch eine Garantie, dass die Prozesse automatisch funktionieren. Die Ziele und Abläufe müssen vielmehr gemeinsam entwickelt werden, so dass alles im Prinzip auch „auf dem Papier“ funktioniert.

CSRD: Doppelte Wesentlichkeitsanalyse

Basis für die CSRD ist eine doppelte Wesentlichkeitsanalyse, die die Innen- und Außenperspektive berücksichtigt: Welchen Einfluss hat das Unternehmen auf die Umwelt und welche Außeneinflüsse wirken auf das Unternehmen?

Die Analyse hilft dem Einkauf je nach Branche und Materialien die richtigen Prioritäten zu setzen (Soziales, Emissionen, Abfall, Biodiversität, Umweltverschmutzung, Wasser, …) und die Maßnahmen an die Lieferantenstruktur anzupassen. Gleichzeitig wird mit dem European Sustainability Reporting ESRS ein einheitlicher Reporting-Standard eingeführt, der rund 1000 Datenpunkte umfasst, von denen zahlreiche der Einkauf bespielen muss.

CBAM: Einkauf braucht Originaldaten von Lieferanten

Die Wesentlichkeitsanalyse hilft dem Einkauf auch in Bezug auf den Carbon Border Adjustment Mechanism (CBAM), der emissionsintensive Geschäftsmodelle verteuert, weil importierte CO2-Emissionen bei bestimmten Materialgruppen „besteuert“ werden. Betroffen sind Eisen, Stahl, Aluminium, Zement, Düngemittel, Elektrizität, Wasserstoff, bestimmte Halbfabrikate und Fertigware.

Ab 2026 müssen Firmen für deren Import CO2-Zertifikate kaufen, zuvor ist nur die Dokumentation verpflichtend. Eine Ausweitung auf weitere Materialgruppen ist nicht ausgeschlossen.

Welche Zolltarifnummern sind betroffen?

Die Ausgleichszahlungen sind von den Zolltarifnummern abhängig, die der Einkauf deshalb für alle in die EU eingeführten Produkte überprüfen sollte. Wichtig ist die Kommunikation mit den Lieferanten – denn auch diese müssen den Mechanismus verstehen, um die Emissionsdaten für ihre Exporte zu erheben, zu kalkulieren und zu übermitteln.

Um Zertifikat erwerben zu können, müssen sich Unternehmen für den CBAM registrieren. Ab 2026 gibt es außerdem eine externe Prüfung. Erschwerend kommt hinzu, dass importierende Unternehmen nicht mehr mit Durchschnittswerten arbeiten dürfen, sondern nur noch mit realen Daten von Lieferanten. Wer diese trotz mehrfacher Anfrage nicht erhält, muss wenigstens sein Bemühen dokumentieren.

CS3D: Einkauf trägt Sorge für alle Lieferstufen

Auch das europäische Lieferkettengesetz (CS3D) geht von einer Bemühungspflicht aus. Es konzentriert sich aber anders als das deutsche LkSG nicht nur auf die Einhaltung der Menschenrechte, sondern nimmt auch den Umweltschutz in den Fokus. Ab 2027 betrifft die CS3D Firmen mit mehr als 5000 Mitarbeitenden und einem Umsatz von 1,5 Milliarden Euro, ab 2028 Unternehmen mit 3000 Mitarbeitenden (900 Millionen Euro Umsatz), ab 2029 Firmen mit 1000 Mitarbeitenden (450 Millionen Euro Umsatz).

Zusammenarbeit mit Lieferanten entscheidet über Erfolg

Für die Umsetzung der CS3D müssen Unternehmen ihre Lieferantenstruktur und deren Portfolio gut kennen, ihre Erwartungen kommunizieren, vertraglich festhalten, regelmäßig überprüfen und nachhalten. Von der EU-Sorgfaltspflicht betroffen sind auch alle vorgelagerten Lieferstufen.

Der Einkauf muss durch eine enge Zusammenarbeit also dafür Sorge tragen, dass die Anforderungen in die Lieferketten seiner Partner weitergetragen werden und kann den Lieferanten diese Verantwortung nicht einfach übertragen. Hinzu kommt die nachgelagerte Wertschöpfungskette. Kreislaufwirtschaft wird durch die CS3D also deutlich wichtiger als Geschäftsmodell für einkaufende Unternehmen aber auch attraktiver.

EUDR: Von welchem Feld stammt die Ware?

Eine noch weitergehende, weil produktbezogene Transparenz, fordert die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR). Wer künftig Soja, Kakao, Holz, Palmöl, Rindfleisch und bestimmte Derivate einkauft, muss den Ursprung bis zum Erzeuger nachweisen. Um die Geodaten zu erhalten, muss der Einkauf die Nachverfolgbarkeit der Rohstoffe bis zum Feld sicherstellen. Dies gilt auch für Mischgüter, für die wiederum der Lieferant diesen Nachweis (auf Chargenbasis) erbringen muss.

Notwendig werden gegebenenfalls Audits vor Ort, um die Entwaldungsfreiheit sicherzustellen. Über eine Analyse der Länderrisiken (wo sitzen meine Lieferanten, woher beziehen sie ihre Rohstoffe) darf der Einkauf im Rahmen der Sorgfaltspflicht allerdings auch hier Prioritäten setzen.

Bild: amc

Prozesse zukunftsfähig und flexibel ausrichten

Die Prozesse, die der Einkauf aufsetzen muss, um die richtigen Maßnahmen zu entwickeln, die Daten aus der Lieferkette zu erhalten und die Kommunikation mit Lieferanten ähneln sich für alle ESG-Gesetze. Umso wichtiger ist eine Neuausrichtung der Prozesslandschaft, um flexibel auf neue Anforderungen reagieren zu können und auf weitere Gesetze aus dem EU-Green-Deal (z. B. Battery Regulation, Verbot von Zwangsarbeit) vorbereitet zu sein.

Diese Dokumente der EU beschreiben die Anforderungen:

- Bundesanstalt für Landwirtschaft und Ernährung (2023): FAQ‘s der EU-Kommission zur EUDR. Online verfügbar unter: https://www.ble.de/DE/Themen/Wald-Holz/Entwaldungsfreie-Produkte/FAQs/FAQs.html

- Europäische Kommission (o. J.): Der europäische Grüne Deal – Erster klimaneutraler Kontinent werden. Online verfügbar unter: https://commission.europa.eu/strategy-and-policy/priorities-2019–2024/european-green-deal_de [letzter Aufruf: 15.08.2024]

- Europäische Kommission (16.12.2022): Richtlinie – 2022/2464 – EN – EUR-Lex (europa.eu)

- Europäische Kommission (05.07.2024): Directive – EU – 2024/1760 – EN – EUR-Lex (europa.eu)

- Europäische Kommission (10.05.2023): Verordnung – 2023/956 – DE – cbam verordnung – EUR-Lex (europa.eu)

- Europäische Kommission (09.06.2023): Regulation – 2023/1115 – EN – EUR-Lex (europa.eu)

Bild: amc

Bild: amcMaximilian Droste

amc Group

Bild: amc

Bild: amcSilke Hoffmann

amc Group

{kind=link}