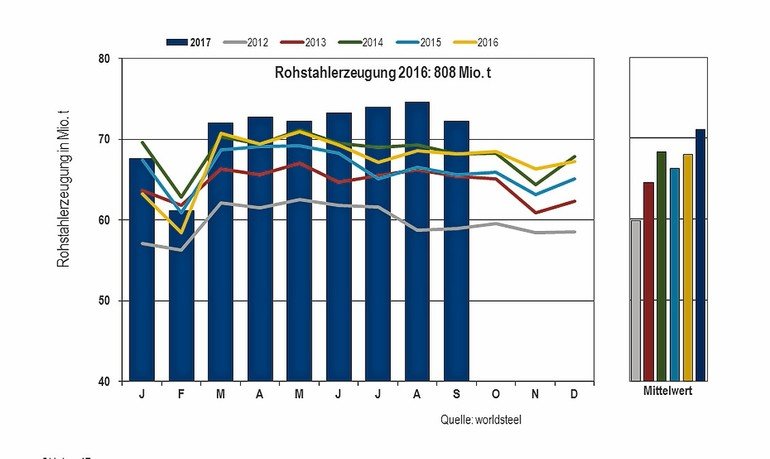

Ein Blick auf die bloßen Produktionsdaten zeigt uns zunächst einmal, dass in 2017 noch nicht viel von den eigentlich angekündigten Reduzierungen zu spüren ist. Betrug die chinesische Produktion in den letzten Jahren etwa zwischen 65 und 68 Mio. Tonnen pro Monat, liegen die Produktionsmengen in 2017 im Durchschnitt über 70 Mio. Tonnen pro Monat. Inwieweit – und in welchem Umfang – sich über die Wintermonate jetzt doch noch Kürzungen bewahrheiten, bleibt abzuwarten. Momentan zeigen die Statistiken jedenfalls eher einen Anstieg als einen Rückgang der Stahlproduktion. Für den Weltmarkt bedeutet dies also erst mal keine reduzierte Angebotsmenge, die ggf. zu Preissteigerungen führen könnte. Ein Überblick zur Entwicklung der letzten Jahre in verschiedenen Clustern zeigt diesbezüglich ein differenziertes Bild.

Grundsätzlich ist demnach festzustellen, dass der chinesische Einfluss auf das Verhältnis von Angebot und Nachfrage im europäischen Markt doch sehr begrenzt ist. 530 000 Tonnen pro Monat als Spitzenwert im Jahr 2015 – also knapp 6,4 Mio. Tonnen im Jahr – sind mit einem Anteil von etwa 4 Prozent im Verhältnis zum europäischen Gesamtmarkt von über 160 Mio. Tonnen pro Jahr bereits eher gering. Dieser Wert hat sich im Jahr 2017 sogar noch annähernd halbiert. Ob China seine Zusagen zu Kapazitätsreduzierungen oder die Ankündigungen der Produktionskürzungen aus Umweltaspekten nun wahr macht oder nicht, dürfte den Gesamtmarkt daher grundsätzlich nur sehr begrenzt tangieren. Auch die Antidumping-Maßnahmen werden für die europäische Stahlindustrie nicht alle Probleme lösen können. Aus der Vielzahl an Stahlsorten und Formaten ergibt sich aber eine fast endlose Zahl an kleinen – oft individuell gestalteten – Einzelmärkten. Daher kann es punktuell natürlich zu anderen Ergebnissen und Einflüssen kommen.

Kein Grund zur Panik

Nimmt man die „coated sheets“ zunächst aus der Betrachtung heraus, sieht das Bild auf den ersten Blick aus Sicht europäischer Hersteller positiv aus. Die chinesischen Importmengen für die aufgeführten Cluster haben sich deutlich reduziert. Allerdings ist an den Importdaten der anderen Drittländer deutlich zu erkennen, dass die rückläufigen chinesischen Mengen nicht unbedingt durch europäische Mengen ausgeglichen worden sind. Der erkennbare deutliche Rückgang chinesischer Lieferungen im Bereich „cold rolled sheets“ beispielsweise wurde durch Länder wie Indien und Südkorea mehr als kompensiert. Ähnliches gilt ebenso für die weiteren Cluster. Die Summe der Importe aus Drittländern hat sich unterm Strich nicht reduziert. Zu einer reduzierten Angebotsmenge im europäischen Markt hat die Antidumping-Politik also nicht geführt. Es ist aber von einem gestiegenen Preisniveau dieser Importmengen auszugehen. Indische Preise mögen sich eventuell noch im Bereich der chinesischen Preise bewegen. Ein größerer Teil kommt aber z.B. auch aus der Türkei oder Südkorea und wird somit sicherlich teurer gewesen sein als der subventionierte chinesische Import.

Tendenziell ergeben sich daher zwar leicht preissteigernde Tendenzen im europäischen Markt aus den Anti-Dumpingmaßnahmen. Diese dürften aber bereits eingepreist sein. Die chinesischen Mengen sind in diesen Bereichen mittlerweile so gering, dass die dortige Politik bzw. Produktionsmengen – im Winter sollen Kapazitäten aus Umweltschutzgründen heruntergefahren werden – eigentlich kaum einen Einfluss auf unserer Preise haben dürften. Aufgrund politischer Entscheidungen in China sehen wir hier keinen maßgeblichen Einfluss, also auch keinen Grund zur „Panik“ und unbedingter langfristiger Eindeckung.

Werfen wir nun einen Blick auf die eingangs ausgeklammerten „coated sheets“. In diesem Bereich sind die chinesischen Einfuhrmengen in die EU in 2017 sogar noch gestiegen. Betrachtet man diesen Markt für sich, ist der Anteil chinesischer Mengen auch deutlich größer als bei den zuvor betrachteten Clustern. Damit kann sich hier selbstverständlich auch ein Preiseinfluss aus chinesischen Mengenschwankungen ergeben. Bislang haben sich die chinesischen Mengen allerdings nicht reduziert. Zusätzlich zu der oben gezeigten chinesischen Entwicklung gab es hier sogar erhebliche Steigerungen der Importmengen auch aus anderen Ländern, insbesondere aus Indien, der Türkei und Südkorea. Von 290 000 Tonnen pro Monat in 2015 über 390 000 Monatstonnen in 2016 haben sich die gesamten Importe im Durchschnitt 2017 bereits auf 525 000 Monatstonnen erhöht. Auf Jahressicht ist dies ein Anstieg von etwa 3,5 Mio. Tonnen in 2015 auf fast 6 Mio. Tonnen in 2017. Mit etwa 40Prozent nimmt China hier den weitaus größten Anteil ein.

Um diesem Trend entgegenzuwirken und die einheimische Wirtschaft vor subventionierten Importen zu schützen, wurden im August 2017 aber auch für diese Stahlgruppe Antidumping-Maßnahmen beschlossen. Auf chinesische Importe entfallen nun je nach Hersteller zwischen 17 und 28,5 Prozent Strafzoll (Quelle: GTAI). Noch liegen uns keine Zahlen vor, aus denen sich die faktischen Auswirkungen dieser Maßnahmen konkret ablesen lassen. Es ist allerdings davon auszugehen, dass die Importe sich dadurch wieder reduzieren werden. In welchem Maße konkret, bleibt allerdings abzuwarten. Wir erwarten hier aber durchaus leicht preissteigernde Einflüsse.

Beim „coated steel“ werden sich ggf. auch Mengenreduzierungen auf Seiten der chinesischen Produktion eher bemerkbar machen, da der Marktanteil hier wie ausgeführt eben doch wesentlich größer ist. Für Sie als Einkäufer bedeutet dies, dass in diesem Segment eine Beobachtung der chinesischen Aktivitäten und Importmengen angezeigt ist. Hat man die Möglichkeit zu etwas längerfristigen Verträgen mit vernünftigen Konditionen, würden wir diese durchaus abschließen. Wir sehen keinen Anlass, hier nur kurzfristig zu agieren.

Mehr zum Thema „Stahl und Stahlbeschaffung“, insbesondere auch zu den aktuellen Stahlpreisentwicklungen, finden Sie auf www.stahl-kompakt.de.

STAHLkompakt ist ein Angebot der HKN & Internet

Solutions GbR, Hamburg www.stahl-kompakt.de

{kind=link}