Wie ist der Aufstieg Chinas zur zweitgrößten Volkswirtschaft zu erklären? Nach der Stagnation in den 1960er und 1970er Jahren unter Mao Tse-tung öffnete sich China der Welt in den 1980er Jahren, und Chinas Wirtschaft startete von einem sehr niedrigen Niveau aus in einer nicht für möglich gehaltenen Weise durch. Chinas Anteil an der globalen Wirtschaftsleistung stieg in dreißig Jahren um das Zehnfache von ur zwei Prozent im Jahre 1990 auf 18,4 Prozent im Jahr 2021. Keine andere Volkswirtschaft in der Welt erreichte ein derartiges Wachstum. China wurde so zur zweitgrößten Volkswirtschaft der Welt. Einerseits entwickelte sich China zur bedeutendsten Werkbank der westlichen Industrieländer; China-Sourcing war die unbestrittene Devise auch bei deutschen Einkäufern. Andererseits wurde das Reich der Mitte für die westlichen Industrieunternehmen immer wichtiger als Absatzmarkt und in den letzten Jahren auch als Produktionsstandort.

Auch die globale Finanzkrise von 2007 bis 2009 konnte Chinas Aufstieg nicht aufhalten. Die chinesische Regierung legte ein in der ganzen Welt höchst willkommenes massives Konjunkturprogramm auf, das die Infrastruktur, den Wohnungsbau und später auch Technologie in den Fokus nahm. China konnte dank der Anstrengungen der Regierung die Finanzkrise schnell hinter sich lassen. Die Zentralregierung in Peking wollte mit einer beispiellosen Investitionsoffensive den großen Sprung nach vorne machen. Den lokalen Regierungen in China wurden von der Zentralregierung in Peking ambitionierte Wachstumsziele vorgegeben. Die lokalen Regierungen gingen vor diesem Hintergrund vor allem große Infrastruktur- und Bauinvestitionen an und finanzierten zusammen mit Schattenbanken die anstehenden Projekte, indem sie in gewaltigem Umfang Kredite bei den chinesischen Banken und der chinesischen Öffentlichkeit (reichen Chinesen) aufnahmen und dabei auch im Sinne einer kreativen Buchführung neue Finanzierungsinstrumente nutzten, um die von der Zentralregierung in Peking auferlegten Kreditbeschränkungen zu umgehen. Dies ging lange Zeit gut. Doch in 2023 ist deutlich geworden, dass das von staatlichen Investitionen getriebene chinesische Wirtschaftsmodell an seine Grenzen gestoßen ist.

Die Erholung der chinesischen Wirtschaft nach dem brutalen Corona-Lockdown erwies sich als unerwartet zäh, und China bekam auch die weltweite Wachstumsschwäche der letzten beiden Jahre sowie die geopolitisch induzierten Handelsbeschränkungen schmerzhaft zu spüren. Im Ergebnis schrumpft der Anteil Chinas an der Weltwirtschaftsleistung in 2023 deutlich auf rund 17 Prozent. Chinas Wirtschaft läuft nicht mehr rund! Nicht zuletzt haben Chinas Wettbewerber aus Südostasien kräftig aufgeholt und können China auf der Kostenseite unterbieten.

Chinas Wirtschaft vor einem Berg von Problemen

Chinas Wirtschaft steht 2023 vor großen Problemen: eine Immobilienblase, gigantische Schuldenberge der lokalen Regierungen, ein fragiles Finanzsystem und sinkendes Vertrauen der Verbraucher und Unternehmer in die weitere Wirtschaftsentwicklung mit der Konsequenz eines eklatanten Nachfragedefizits. Im Juli 2023 ist China in die Deflation gerutscht. Deflation ist ein Zeichen von Kaufzurückhaltung von privaten Verbrauchern und Unternehmen. Chinas Importe gaben bis Mitte des Jahres im Jahresvergleich um mehr als 12 Prozent nach, die Exporte um 15 Prozent. Auch die ausländischen Direktinvestitionen in China sind in jüngster Zeit stark rückläufig, und die Großinvestoren zeigen der Börse in Shanghai die kalte Schulter.

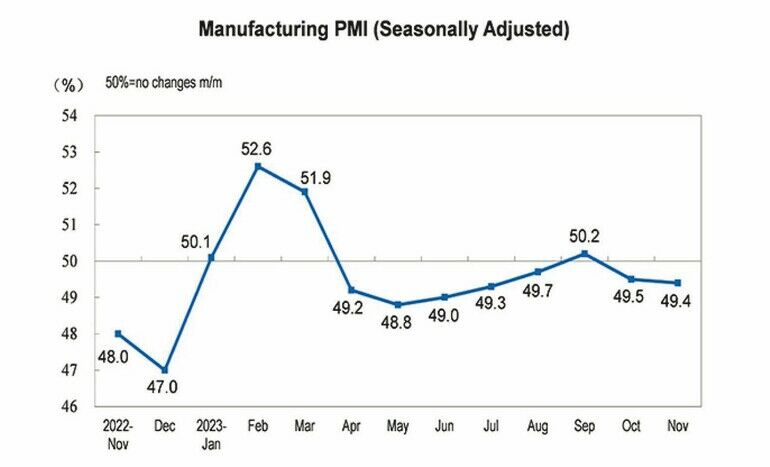

Chinas Wirtschaft wird ausgebremst durch das langsame globale Wachstum und nicht zuletzt durch die geopolitischen Spannungen, die beide die chinesischen Exporte belasten. So kann es kaum verwundern, dass der staatliche chinesische Einkaufsmanagerindex für die Industrie seit Monaten unter der kritischen 50er Marke bleibt.

Chinas Bruttoinlandsprodukt (BIP), das im Jahr 2021 noch 75 Prozent des BIP der USA ausmachte, ist im dritten Quartal 2023 auf 64 Prozent gesunken auf ein Niveau wie bereits im Jahr 2017.

Weltweit nicht zuletzt in Deutschland stellen sich die Konzernchefs, die zu einem großen Teil in den Boomjahren die China-Karte gespielt haben, bange Fragen: Wohin steuert Chinas Wirtschaft? Platzt die Immobilienblase mit einem lauten Knall? Oder gelingt es der Regierung, ohne heftige Turbulenzen langsam die Luft herauszulassen? Wie fragil ist das chinesische Finanzsystem? Wann fassen die chinesischen Konsumenten aber auch die Unternehmer, die von der rigorosen Pandemiepolitik der Regierung schwer gebeutelt wurden, wieder Vertrauen, um zu konsumieren und zu investieren, sodass die viel zu schwache Binnennachfrage wieder in Gang kommt? Oder bleibt vor lauter Zukunftsangst der chinesischen Wirtschaftsakteure die Sparquote weiterhin auf einem viel zu hohen Niveau bei mehr als 30 Prozent des verfügbaren Einkommens? Wann kehren die internationalen Investoren, die in den vergangenen Jahren viel Kapital nach China brachten, zurück? Wie wirkt sich die demografische Entwicklung insbesondere die Folgen der Ein-Kind-Politik auf die Wirtschaftsentwicklung im Reich der Mitte aus?

Eindeutige Antworten auf diese Fragen gibt es nicht. Klar ist heute: Die hohen Wachstumsraten der „goldenen“ Jahre sind (endgültig?) vorbei. Statt der sieben bis acht Prozent Wachstum im Jahr, die für China in der letzten Dekade normal waren, halten viele Experten nun rund vier Prozent für realistisch. Die Weltbank erwartet, dass Chinas jährliches Wachstum in den nächsten zwei Jahren durchschnittlich 4,5 Prozent betragen wird. Der Internationale Währungsfonds sieht ein Wachstum von durchschnittlich nur 3,9 Prozent in den nächsten fünf Jahren.

China muss sein Wirtschaftsmodell umbauen

Für die Experten steht fest, dass China sein auf massiven staatlichen Investitionen basierendes Wirtschaftsmodell völlig umbauen muss, und dass in diesem Zusammenhang die massive Kontrolle und Bevormundung der Wirtschaft durch die Kommunistische Partei überdacht werden muss. Stattdessen müssten die Marktkräfte ein stärkeres Gewicht finden. Doch danach sieht es zurzeit nicht aus.

Tatsache ist, dass die chinesische Wirtschaft massiv an einem Nachfragedefizit wegen fehlender Konsumneigung der chinesischen Haushalte leidet. In China basieren laut Financial Times nur 37 Prozent des Bruttoinlandsprodukts auf konsumtiver Nachfrage verglichen mit 68 Prozent in den USA.

Beim erforderlichen Umbau des chinesischen Wirtschaftsmodells käme es zudem auch auf eine Stärkung der privaten betriebswirtschaftlich durchgerechneten Investitionen an. Diese müssen an die Stelle der zu oft wirtschaftlich nicht sinnvollen und unsolide finanzierten Bauprojekte der Lokalregierungen treten. In der Tat wurde Chinas Betonsucht zu einer schweren Krankheit für das Land. Die Lokalregierungen haben für ihre überdimensionierten Bauprojekte, die in zwischen zu erheblichen Leerständen geführt haben, Billionen an Schulden angehäuft, nur um die Zielsetzung der von Zentralregierung geforderten Wachstumszahlen zu erreichen. Derjenige, der die Gunst der Kommunistischen Partei erheischen konnte, erhielt auch Geld. Wirtschaftliche Kalküle spielten dabei – wenn überhaupt – nur eine nachgeordnete Rolle, und vor allem fehlte bei den Entscheidungsträgern die Einsicht, dass Kapital in jeder Wirtschaft auch in der chinesischen ein knappes Gut ist und effizient eingesetzt werden muss.

Im Herbst 2023 ist zudem deutlich geworden, dass auch viele chinesische Immobilienkonzerne und Projektentwickler mit unvorstellbar hohen Schulden belastet sind. Dies bringt die chinesischen Banken und vor allem die in die Projektfinanzierung involvierten Schattenbanken in die Bredouille. Der Schattenbanksektor ist ein wichtiger Bestandteil der chinesischen Finanzbranche und wird auf insgesamt rund drei Billionen US$ taxiert. Bei nicht wenigen Schattenbanken so etwa Zhongzhi überschreiten die Verbindlichkeiten die immer weiter schrumpfenden Vermögenswerte sehr deutlich. Hier liegt Insolvenz wegen Überschuldung vor.

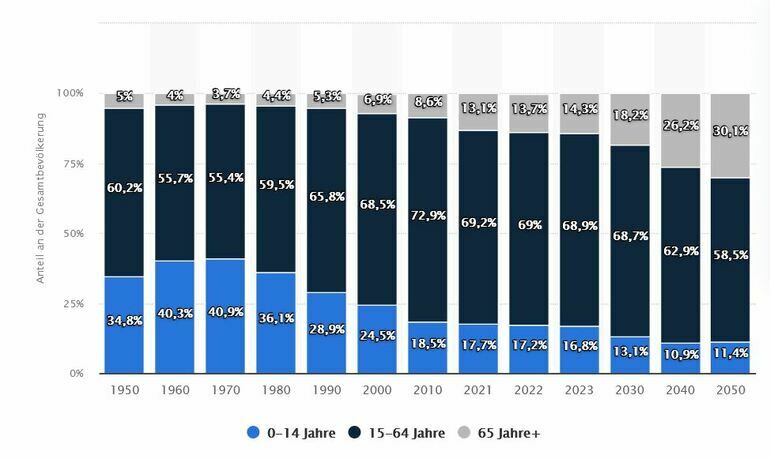

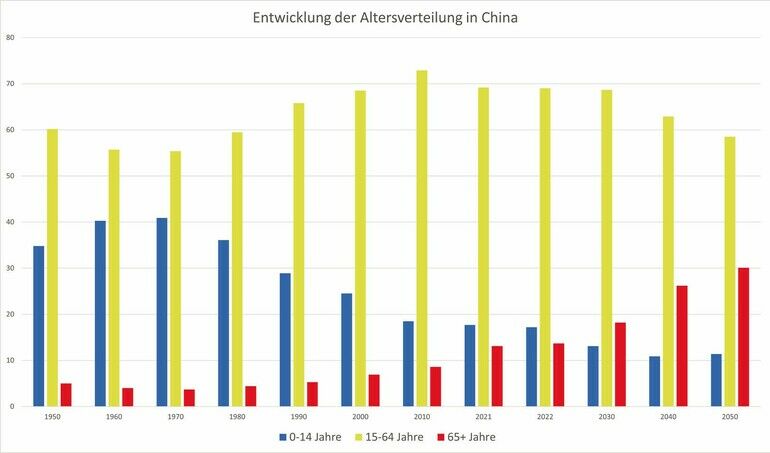

Chinas Bevölkerung altert und schrumpft

Neben der Immobilienkrise ist Chinas schrumpfende und alternde Bevölkerung ein großes Problem, das zum strukturellen Nachfragedefizit beiträgt. Das Ausmaß des Problems wird in jüngster Zeit immer deutlicher. Im Jahr 2017 lag die Fertilitätsrate bei etwa 1,6 und damit deutlich unter der Rate 2,1, die für die Erhaltung einer stabilen Bevölkerung erforderlich wäre. Nachdem Peking seine Ein-Kind-Politik abgeschafft hatte, prognostizierte die Regierung, dass die Fertilitätsrate zwischen 2020 und 2030 auf etwa 1,8 ansteigen würde. Stattdessen fiel sie im vergangenen Jahr auf 1,1 – eine der niedrigsten der Welt. Die Gründe hierfür sind nicht abschließend bekannt. Es gibt jedoch Indikationen dafür, dass die pessimistischen Zukunftserwartungen der Frauen im gebärfähigen Alter hierfür verantwortlich sind. Infolgedessen sank Chinas Bevölkerung im vergangenen Jahr zum ersten Mal seit den 1960er Jahren. Dieser Prozess geht weiter in den kommenden Jahren und wird das Wirtschaftswachstum belasten.

In Anbetracht der hier nur kurz skizzierten Schwächen der chinesischen Wirtschaft ist abzusehen, dass die chinesische Regierung offenbar viel weniger haushaltspolitischen Spielraum für eine massive Stimulierung der Wirtschaft hat als allgemein angenommen wird. Es dürfte ihr daher ohne grundlegende strukturelle Reformen, die aber nicht kompatibel sind mit ihrer Ideologie, kaum gelingen, ihre sehr ambitionierten Vorhaben in der Industriepolitik, in der militärischen Aufrüstung und auch in der Belt-and-Road-Initiative zu finanzieren. Xi-Lingpin müsste auch ein klares Bekenntnis zur regelbasierten Globalisierung geben.

Vor diesem Hintergrund sind die Wirtschaftsaussichten für die Volksrepublik China verhalten. Sollten sich unsere Unternehmen daher von China abwenden? Sicherlich nicht, denn der Markt ist zu groß, auch wenn er nicht mehr boomt. Sicher ist jedoch, dass sich die westlichen Unternehmen der zunehmenden nicht zuletzt politisch bedingten Risiken einer überproportional hohen Abhängigkeit von China auf der Absatz- und Beschaffungsseite bewusst sein müssen und ihre in der Vergangenheit erfolgreichen China-Strategien überdenken müssen. China bleibt ein unverzichtbarer aber tendenziell schwierigerer Wirtschaftspartner.

De-Coupling von China oder eher De-Risking?

In ihrem Monatsbericht Oktober 2023 sieht die deutsche Bundesbank die Abhängigkeit der deutschen Industrie von Vorleistungsgütern aus China Sorge. „Angesichts steigender geopolitischer Spannungen und damit verbundener Risiken ist es für Unternehmen und Politik geboten, die gewachsene Struktur der Lieferketten und die weitere Ausweitung des Direktinvestitionsengagements in China zu überdenken“, heißt es. Nach einer Umfrage der Notenbank sind fast die Hälfte aller Industriefirmen bei der Produktion auf Vorprodukte aus China angewiesen. Dies gilt insbesondere für die umsatzstärkeren Unternehmen. Ein plötzliches De-Coupling (Entflechtung) von China wäre zumindest kurz- und mittelfristig mit weitreichenden Disruptionen der Lieferketten und der Produktion in Deutschland verbunden. Dies kommt für unsere Industrieunternehmen daher nicht infrage.

Laut Bundesbank haben rund zwei Fünftel der Industriefirmen, die 2022 oder 2023 wichtige Importe aus China bezogen, bereits Schritte eingeleitet, um den Bezug von chinesischen Vorprodukten oder Vorleistungen zu verringern. Bei sehr schwierig zu ersetzenden Vorprodukten z. B. seltenen Erden stehe aber ein Abbau der Abhängigkeiten noch aus.

Rund achtzig Prozent der von der Bundesbank befragten Industriekonzerne, die unverzichtbare Vorprodukte aus China bezogen, halten einen Ersatz durch Produkte aus anderen Ländern für schwierig bis sehr schwierig. Industrieunternehmen, die die Ausweichmöglichkeiten als sehr gering einstufen, stehen für knapp ein Viertel des Umsatzes in der deutschen Industrie.

In der deutschen Wirtschaft wird vor diesem Hintergrund ein De-Coupling von chinesischen Lieferquellen als unrealistisch angesehen, stattdessen kann es nur um ein De-Risking durch stärkere Diversifizierung der Lieferketten gehen. Hieran wird von den Einkaufsstrategen intensiv gearbeitet. Indien und die südostasiatischen Staaten werden in diesem Zusammenhang zu immer wichtigeren Lieferquellen.

De-Risking kann aber in der derzeitigen Gemengelage geopolitischer und wirtschaftlicher Strategien nicht ohne die Politik gelingen, die dabei aber auch berücksichtigen sollte, das China in Anbetracht des strukturellen Nachfragedefizits auch ohne massive Exporte in den Westen nicht auskommt. Die Politik muss regionale Freihandelsabkommen vereinbaren, um die Abhängigkeit von einzelnen Ländern zu verringern. Diese würden es für Einkaufsstrategen in den Unternehmen leichter machen, ihre Bezugsquellen breiter aufzustellen. „So können die Unternehmen Abhängigkeiten von der Politik einzelner Staaten und das Risiko großflächiger Störungen von Lieferketten verringern“, schreibt die Bundesbank.

Im heutigen Umfeld ist die Politik mehr denn je gefordert, die aktuellen geopolitischen Risiken besser zu managen und den Unternehmen dadurch eine hinreichende Planungssicherheit zu geben. Mit der Diversifizierung der Lieferketten geht es nicht um eine Deglobalisierung, sondern um eine resilientere Globalisierung. Und darauf kommt es heute mehr denn je an.

Prof. Dr. Robert Fieten

wissenschaftlicher Berater der Beschaffung aktuell, Köln

{kind=link}