Aktives Preismanagement im Einkauf ist darauf gerichtet, das Preisverhalten des Abnehmers günstig zu beeinflussen, d.h. die Preistransparenz und Preissensitivität zu steigern. Um dieses Ziel zu erreichen, müssen zum Einen die Einflussfaktoren auf das eigene Preisverhalten geklärt werden, zum anderen müssen die erkannten Determinanten daraufhin überprüft werden, ob sie aus der Sicht des Einkaufs veränderbar sind.

Ruth Melzer-Ridinger

Das Preisverhalten des Abnehmers ist dadurch geprägt, dass der Einkäufer eine derivative („abgeleitet“ aus dem Bedarf des Absatzmarktes, des internen Kunden) Nachfrage bedient. Spezifikation, Menge und Termin sind dem Einkäufer vorgegeben; seine Möglichkeiten, Kaufzeitpunkte zu verschieben, Mengen und Spezifikation zu verändern oder Konsumverzicht zu üben, sind stark beschränkt. Zudem ist sein Beschaffungsverhalten gekennzeichnet durch einen differenzierten, selektiven Einsatz der Beschaffungsinstrumente, d.h. dass die Instrumente nicht auf alle Beschaffungsobjekte, Lieferanten und Beschaffungssituationen gleich angewendet werden. Das Preisverhalten des Abnehmers kann mittels drei Merkmalen beschrieben werden:

- Unter Preisbereitschaft wird der Maximalpreis verstanden, zu dem ein Beschaffungsobjekt überhaupt bezogen wird. „Konsumverzicht“ übt der Abnehmer durch die Entscheidung, ein Material zu substituieren, auf Eigenfertigung überzugehen, das entsprechende Enderzeugnis aus dem Absatzprogramm zu entfernen.

- Die Preissensitivität beschreibt die Reaktion des Abnehmers auf Preisänderungen und wahrgenommene Preisunterschiede. Sie äußert sich in der Bedeutung des Preises als Kriterium bei der Lieferantenauswahl und in der Wirkung des Preises auf die Bedarfsmenge. Bei abgeleiteter Nachfrage besteht zwischen der Bedarfsmenge und dem Preis nur dann ein Zusammenhang, wenn der Absatzerfolg des Enderzeugnisses vom Beschaffungspreis einer Komponente wesentlich beeinflusst wird.

- Die Preistransparenz beschreibt die Wahrnehmung von Preisunterschieden und -änderungen. Sie ist Voraussetzung für Preissensitivität. Die Preistransparenz ist abhängig von der Intensität der Beschaffungsmarktforschung, die der Einkäufer für das betrachtete Produkt betreibt, und von den Methoden der Preisstellung der Anbieter und von deren Kommunikation.

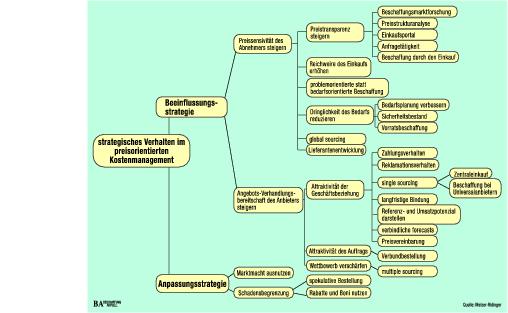

Eine Anpassungsstrategie (siehe Grafik) verhält sich gegenüber den Ausprägungen und Determinanten des Preisverhaltens passiv, weil sie

- als unbeeinflussbar eingestuft wurden (z.B. wegen Vorgaben des Kunden auf dem Absatzmarkt),

- weil sie als nicht-wirtschaftlich beeinflussbar eingestuft wurden (z.B. C-Teile),

- weil die Ausprägungen des Preisverhaltens (beim Anbieter und/oder beim Abnehmer) als günstig eingeschätzt werden (z.B. wegen der Verhandlungsmacht des Abnehmers).

Die Anpassungsstrategie arbeitet wirkungsorientiert. Sich ergebende Kostensenkungschancen werden genutzt. Kostennachteile sollen zeitlich verschoben oder vermindert werden durch spekulativen Einkauf, durch die Ausnutzung von Rabatten und Boni.

Anpassungs- und Beeinflussungsstrategie im Kostenmanagement

Die Beeinflussungsstrategie arbeitet ursachenorientiert und versucht, die internen und externen Einflussfaktoren auf das Preisverhalten zu verändern. Maßnahmen mit dem Ziel, ungünstige Bedarfsmerkmale wie Dringlichkeit, Spezifizität und Schwankungen des Bedarfs zu reduzieren, wären der betriebsgerichteten Beeinflussung zuzurechnen. Die Gestaltung der Anfragen mit dem Ziel, die Attraktivität als Kunde oder die Attraktivität des Auftrags in den Augen des Anbieters zu steigern, wäre ein Instrument der marktgerichteten Beeinflussung.

Um die Preissensitivität des Abnehmers zu steigern, muss die Preistransparenz gesteigert werden. Dies kann durch eine quantitativ und qualitativ verbesserte Anfragetätigkeit erreicht werden. Je mehr aussagefähige und vergleichbare Angebote dem Einkäufer vorliegen, umso besser wird die Wahrnehmung von Preisunterschieden. Regelmäßige Beschaffungsmarktforschung und die Einrichtung eines Einkaufsportals erweitern die Marktkenntnis des Einkäufers. Regelmäßige Vergleiche der gezahlten Preise mit Marktpreisen und Benchmark-Preisen machen auf relative Nachteile und Veränderungen aufmerksam. Die Preisstrukturanalyse zeigt Senkungspotenziale des Lieferanten auf.

Lieferantenentwicklung und Global Sourcing steigern die Anzahl attraktiver Beschaffungsquellen und den vom Lieferanten wahrgenommenen Wettbewerb. Von besonderer Bedeutung und kontrovers diskutiert sind die Entscheidungen über die Zahl der Lieferanten und die Bindung an Lieferanten.

Multiple Sourcing versus Single Sourcing

Befürworter des Multiple Sourcing argumentieren, dass der Wettbewerb zwischen den Lieferanten gefördert wird und die Lieferanten bereit sind, zur Preisuntergrenze anzubieten. Diese Argumentation ist richtig, wenn auf dem Beschaffungsmarkt Überkapazitäten herrschen. Zu beachten sind jedoch die Transaktions- und Bestellabwicklungskosten des Abnehmers. Für geringwertige Beschaffungsobjekte sind möglicherweise diese Kosten zu hoch. Multiple Sourcing ist vor allem für hochwertige Beschaffungsobjekte mit hohem Bedarf und Commodity-Charakter attraktiv.

Befürworter des Single Sourcing argumentieren, dass langfristige Vereinbarungen und Bindungen die Attraktivität der Geschäftsbeziehung in den Augen des Anbieters steigern und ihn motivieren, Preisnachlässe zu gewähren. Die Kostensenkungen beim Lieferanten werden via Preissenkungen an den Abnehmer weitergegeben. Der Lieferant nimmt beim Single Sourcing den Wettbewerb als schärfer wahr als beim Multiple Sourcing. Der Schaden, einen Auftrag nicht zu erhalten, ist wesentlich höher als beim Multiple Sourcing, weil über größere Auftragsvolumina verhandelt wird. Um das Auftragsvolumen und dadurch die Verhandlungsbereitschaft zu steigern, kann das Single Sourcing mit einer Bedarfsbündelung kombiniert werden.

Zur Steigerung der Preissensitivität sind insbesondere auch intern in Zusammenarbeit mit der Technik, mit Marketing und Vertrieb Rahmenbedingungen zu vermeiden, die den Kreis der potenziellen Lieferanten reduzieren: Dazu zählen Vorgaben des internen und externen Kunden über Materialspezifikation oder Lieferanten, Local-Content-Vereinbarungen und sehr kurze Lieferzeiten. Die Anweisung, verbundene Unternehmen priorisiert zu beschäftigen, sollte ebenfalls überprüft werden. Innerhalb des Einkaufs muss durch die Vorgabe und Kontrolle geeigneter Kennzahlen das Engagement für aktives Preismanagement honoriert und gefordert werden. Die psychologische Unbeweglichkeit der Nachfrage kann durch Job-Rotation im Einkauf reduziert werden.

Das Preismanagement kann auch versuchen, das Preisverhalten der Anbieter zu beeinflussen. Er richtet sein Preisverhalten an seinem Interesse an der Errichtung bzw. Aufrechterhaltung der Geschäftsbeziehung aus. Unterhält der Anbieter bereits erfolgreiche Geschäftsbeziehungen zu dem anfragenden Abnehmer, hat er ein ausgeprägtes Interesse, seine Investitionen in den Aufbau einer Geschäftsbeziehung durch Verkäufe zu amortisieren. Das Preisverhalten eines Anbieters in einer konkreten Anfragesituation wird zudem geprägt durch die aktuelle Angebotssituation, d.h. durch die Anzahl der Wettbewerber und deren Preise, durch die Kapazitäts- und Liefersituation des Anbieters und des Wettbewerbers, durch Zielvorgaben für den Vertriebsmitarbeiter und den aktuellen Erreichungsgrad der Ziele (Absatz- und Umsatzziele, Deckungsbeitragsziele).

Zur Steigerung der Attraktivität der Geschäftsbeziehung sind zunächst ein korrektes Zahlungsverhalten und ein faires Reklamationsverhalten geeignet. Wenn der Lieferant hohe Investitionen in den Aufbau der Geschäftsbeziehung tätigen muss, ist eine lange Vertragslaufzeit sinnvoll, bis hin zu Life-Cycle-Verträgen. Aber auch eine Kündigungsmöglichkeit des Abnehmers und auch des Lieferanten bei nicht marktgerechten Preisen ist vorzusehen. Abnahmemengen sollten nicht als Absichtserklärungen, sondern als Verpflichtung vereinbart werden. Wenn im Zeitraum zwischen Vertragsabschluss und Lieferung ein Kostenänderungsrisiko beim Lieferanten oder ein Marktpreisrisiko besteht, ist bei Preisvereinbarungen in langfristigen Verträgen nicht nur die Höhe des Preises, sondern auch die Art der Preisvereinbarung von großer Bedeutung. Festpreise bieten den Vorteil einer gesicherten Kalkulationsbasis für die Absatzpreise, für die Plankosten und Auszahlungen. Festpreise sind auch ein Instrument, den Bestellabwicklungsaufwand für Beschaffungsobjekte mit Wiederholbedarf zu reduzieren. Insbesondere für geringwertige Produkte lohnt es sich unter diesem Aspekt häufig, auf kurzfristige Preisvorteile zu verzichten. Da dem Lieferanten bewusst ist, dass er eine Preisänderung in der Vertragslaufzeit wahrscheinlich nicht erreicht, muss er erwartete Kostenänderungen in der Preiskalkulation berücksichtigen. Überschätzt der Lieferant zukünftige Kostensteigerungen, zahlt der Abnehmer einen Preis, der nicht gerechtfertigt ist. Ist ein unbestimmter Preisvorbehalt aus der Sicht des Abnehmers unvorteilhaft, weil ein Einzelvertrag abgeschlossen wird oder der Abnehmer vom Lieferanten abhängig ist, bietet der Abschluss einer Preisgleitklausel die Möglichkeit, eine kostenorientierte Preisfindung vorzunehmen, die die Kostenänderungsrisiken in einem bestimmten Umfang auf den Abnehmer überwälzt. Die Gestaltung der Preisgleitformel und die Kontrolle der Kostenveränderungen sind für das beschaffende Unternehmen allerdings sehr aufwändig. Zudem ermittelt die Preisgleitklausel den Preis unabhängig vom Marktpreis ausschließlich kostenorientiert.

Die Steigerung der Preissensitivität ist ein Instrument, die Einstandskosten für Beschaffungsobjekte zu senken. Für Beschaffungsobjekte mit hohem Anteil am Einkaufsvolumen können unter Umständen große Kostensenkungserfolge erzielt werden. Aus Sicht des umfassenden Kostenmanagements sind allerdings Nachteile bei anderen Kostenarten, die Elemente der Total Cost of Ownership oder Life Cycle Cost bilden, zu beachten. Für die Steigerung der Preissensitivität entstehen direkte Kosten in Form von Personal- und Sachaufwand. Für geringwertige Beschaffungsobjekte mit geringem oder Einmalbedarf wird der Preiserfolg unter Umständen nicht hoch genug sein.

Grenzen und Gefahren

Die Einsparungen bei einem Beschaffungsobjekt können durch überhöhte Preise bei anderen Identnummern kompensiert werden, die beim gleichen Lieferanten bezogen werden und bei denen der Abnehmer für ihn ungünstige Determinanten des Preisverhaltens aufweist (z.B. dringender, abweichender, geringer Bedarf).

Die Einsparungen bei den Einstandskosten können durch Kostennachteile in einkaufsfremden Verantwortungsbereichen kompensiert werden (z.B. erhöhte Bestands- und Prüfungskosten). Kostennachteile können in späteren Phasen des Produktlebenszyklus auftreten: Anschaffungskostenvorteile einer Anlage werden durch höheren Instandhaltungs-, Reparatur- oder Entsorgungsaufwand wettgemacht.

Unsere Webinar-Empfehlung

Erfahren Sie, wie SAP-Lösungen Ihnen helfen, Produkte schneller einzuführen, Kosten zu senken, die Preisgestaltung zu vereinfachen und die kooperative Produktentwicklung effizienter zu gestalten.

Teilen:

{kind=link}