Insbesondere in mittelständischen Betrieben stehen Einkaufsentscheider oft vor der Frage, welche Preisreduzierungen gegenüber Lieferanten verhandelbar sind, wenn die zugeteilten Liefermengen pro Teil infolge Umsatz- und Produktionsausweitungen oder Konzentration auf weniger Lieferanten deutlich erhöht werden.

Die Bündelung von Lieferkontingenten auf weniger, dafür aber erprobte Vorzugslieferanten mit dem Ziel der direkten Kosteneinsparung und Prozessbeschleunigung gehört in großen Einkaufsorganisationen, in der Automobil- und Elektronikindustrie, zum Tagesgeschäft. Hier begnügt man sich bei der Bewertung gegenüber Lieferanten nicht mit der Entgegennahme von Preisen und Lieferzeiten. Vielmehr werden die Preisangaben methodisch auf ihre fixen und variablen Kostenbestandteile hinterfragt.

Frage nach verfügbarer Kapazität

Eine weitere entscheidende Frage ist die nach den noch verfügbaren freien Kapazitäten pro Zulieferteil, Komponente oder System. Die vorbeugend eingeholte schriftliche Bestätigung zusätzlicher freier Kapazitäten seitens eines Lieferanten erweist sich nämlich als sehr hilfreich, wenn die oben genannte Mengenausweitung zu verhandeln ist. Schließlich ist es von ausschlaggebender Bedeutung, ob die Mengenausweitung eine sofortige bessere Kapazitätsausnutzung und damit eine Fixkostendegression zur Folge hat, oder ob der Lieferant sich damit herausreden kann, dass zusätzliche Kapazitäten erst aufgebaut werden müssen.

In beiden Fällen sind Stückpreisermäßigungen zu erwarten. Die höhere Auslastung vorhandener Kapazitäten führt unweigerlich zu sofortigen wirtschaftlichen Vorteilen. Der Aufbau zusätzlicher Kapazität lässt derweil zähere Preisverhandlungen erwarten und könnte zudem ein vorgeschobenes Argument sein. Insofern sind Einkaufsentscheider immer gut beraten, sich bei strategisch wichtigen Teilen und Komponenten über die dahinter stehenden verfügbaren Kapazitäten ihrer Lieferanten auf dem Laufenden zu halten.

Frage nach den Kostenanteilen

Die Frage nach den Kostenbestandteilen zielt darauf ab, die fixen und damit verteilbaren von den variablen und damit mengenabhängigen Kosten zu unterscheiden. So ist es durchaus zumutbar, mit dem Angebotspreis den gesonderten Ausweis folgender Kostenanteile als Voraussetzung für die Aufnahme in die Endausscheidung zu fordern:

- 1. Vertriebs- + Verwaltungskosten,

- 2. Abschreibungen,

- 3. anteilige Lohnkosten,

- 4. Materialkosten.

Die Positionen 1. und 2. sind den Fixkosten sowie 3. und 4. den variablen Kosten zuzuordnen. Die Fixkosten fallen so oder so an und werden anteilig auf Produktionsvolumina umgelegt. Die variablen Kosten dagegen sind direkt produktionsabhängig und klettern oder sinken in direkter Abhängigkeit von der jeweils produzierten Stückzahl.

Erfahrene Einkäufer verschaffen sich bei ihren wichtigen Lieferanten einen regelmäßigen Überblick über deren Kostenstruktur. Der erste Schritt dazu ist das Sammeln aktueller Jahres- oder Bilanzberichte, ersatzweise deren auszugsweise Veröffentlichungen in der Wirtschafts- oder einschlägigen Fachpresse. Die goldenen Zeiten sind zumeist vorüber, wo sich im produzierenden Gewerbe die Jahresbilanzen fast gleichmäßig auf Material-, Lohn- und Verwaltungskosten verteilten. Vor dem Hintergrund abnehmender Fertigungstiefen kletterten die Materialkosten von ehedem 35 in Richtung 50 und mehr Prozent. Bei abgespeckten Personalständen sanken die Personalkosten deutlich unter 30 in Richtung auf 20% – und Verwaltungskosten um die 30% kann sich heute kaum noch einer leisten.

Fallbeispiel

Im folgenden Fall trägt sich der Facheinkäufer, Herr Neidlos, mit dem Gedanken, die Zulieferung eines strategisch wichtigen Elektronischen Bauteils, welches jährlich in Millionenstückzahl gebraucht wird, zu konsolidieren. Bisher war die Lieferung auf vier Lieferanten ziemlich gleichmäßig verteilt und wurde periodisch immer wieder neu ausgeschrieben. Herr Neidlos liebte offensichtlich den flexiblen Umgang mit seinen Partnern.

Derweil ließen die Lieferanten keine Gelegenheit aus, unter Hinweis auf verfügbare freie Kapazitäten auf einen größeren Lieferanteil zu drängen. Es leuchtete ein, dass die Bündelung des Liefervolumens auf weniger Lieferanten eben diesen eine bessere Kapazitätsauslastung bringen würde. Die Frage blieb, wie der Nutzen einer solchen Konsolidierung für Herrn Neidlos zu bewerten sein würde. Immerhin war durch Zuteilung eines größeren Lieferanteils eine günstigere Verteilung der Fixkostenbelastung zu erwarten.

Begonnen werden sollte mit dem anvisierten Vorzugslieferanten. Die Auslastungskurve sollte als Argumentationshilfe dienen. Der Skalenvorteil durch bessere Kapazitätsauslastung lässt sich überschlägig nach folgender Formel ermitteln:

Erzielbarer Stückpreis =

Variable Kosten + Fixkostenanteil : Stückzahl

Der zu erzielende Kostenvorteil aus größerer Menge entspringt überwiegend dem Fixkostenblock, der durch Verteilung auf mehr Menge zwangsläufig dünner wird. Bei dem anvisierten Vorzugslieferanten ist bisher ein Lieferanteil von einer Million Einheiten des genannten Elektronischen Bauteils platziert, und zwar zu folgenden Kosten:

Vertriebskosten DM -,60,

Verwaltungskosten DM -,80

Abschreibungen DM 2,60

Betriebskosten DM 1,-

ant. Lohnkosten DM 3,-

Materialkosten DM 5,-

Stück Total DM 13,-

Herr Neidlos ordnet Vertrieb, Verwaltung, Abschreibung den Fixkosten zu, ebenso 50% der Betriebskosten. Das sind zusammen DM 4,50.

Anteilige Lohn- und Materialkosten verbleiben auf der stückzahlabhängigen Kostenseite. Herr Neidlos gibt die anderen 50% der Betriebskosten dazu und kommt auf DM 8,50, an denen zunächst schwerlich herumzudeuteln ist.

Fixkosten (FK)

Abschreibung DM 2,60

Vertrieb + Verwaltung DM 1,40

Betriebskosten 50% DM -,50

DM 4,50

Variable Kosten (VK)

ant. Lohnkosten DM 3,-

Materialkosten DM 5,-

Betriebskosten 50% DM -,50

DM 8,50

Auf der Basis von 1.000.000 Einheiten errechnet sich ein Fixkostenblock von 4,5 Mio. DM. Bei dem anvisierten Vorzugslieferanten soll der Lieferanteil nun auf 2.250.000 Einheiten gesteigert werden. Die führt zu einem planbaren Stückpreis wie folgt:

VK DM 8,50 + FK DM 4.500.00,- : Menge 2.250.000 = DM 8,50 + DM 2,- = DM 10,50

Zugegeben, diese Rechnung ist nur eine Überschlagsrechnung. Sie soll Herrn Neidlos ja auch nur eine Verhandlungslinie an die Hand geben, die sich zumindest auf greifbare Zahlen stützt und dabei sicherlich seine wirtschaftliche Kompetenz untermauert. Zur Abrundung der Verhandlungsposition vervollständigt Herr Neidlos die Auslastungskurve wie folgt:

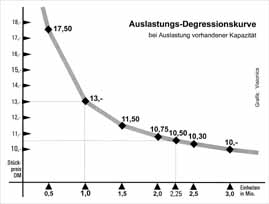

Stückzahl FK VK Stückpreis

- 500.000 9,- 8,50 DM 17,50

- 1.000.000 4,50 8,50 DM 13,-

- 1.500.000 3,- 8,50 DM 11,50

- 2.000.000 2,25 8,50 DM 10,75

- 2.250.000 2,- 8,50 DM 10,50

- 2.500.000 1,80 8,50 DM 10,30

- 3.000.000 1,50 8,50 DM 10,-

Dabei wird deutlich, dass die Preisdegression durch steigende Menge ihre Grenzen hat, bzw. bei größerer Menge flacher wird. Gleichwohl zeigt die Rechnung, dass Herr Neidlos durch die geplante Bündelung von 1 auf 2,25 Mio. Einheiten mit einer Preisersparnis von bis zu 19% rechnen kann. Dabei wird davon ausgegangen, dass die variablen Kosten anteilig gleich bleiben und die Fixkosten auf größere Volumina günstiger verteilt werden. Schon jetzt kann sich Herr Neidlos die Hände reiben, denn es hat sich einmal mehr ausgezahlt, dass er bei Angebotsanfragen grundsätzlich die wichtigsten Kostenbestandteile separat ausweisen lässt.

So denkt er später noch darüber nach, ob sein bevorzugter Lieferant tatsächlich die beste Kostenposition im Vergleich zu seinen drei Mitbewerbern hat und wie weit die verbleibenden Lieferanten mit einer Kapazitätssteigerung werden mitziehen können und ob sich hier eine vergleichbare Kostendegression verhandeln lässt. Dabei kommt ihm der Vergleich zwischen Auslastungs- und reiner Skalendegression in den Sinn und die Frage, ob beide zu vergleichbaren wirtschaftlichen Ergebnissen führen. (ks)

Unsere Webinar-Empfehlung

E-Invoicing und Beschaffung im digitalen Zeitalter. Seien Sie dabei und gestalten Sie die Zukunft Ihrer Prozesse! Jetzt zum Webinar anmelden!

Teilen:

{kind=link}