Nur wer die externen Ausgaben eines Unternehmens (Spend) über alle Geschäftseinheiten oder Kostenstellen hinweg im Griff ? also die Hand am Portemonnaie ? hat, kann auf lange Sicht zwei elementare Geschäfts- ziele erreichen: den Gewinn steigern und mit diesem Geld in die Zukunft investieren.

Nur wer die externen Ausgaben eines Unternehmens (Spend) über alle Geschäftseinheiten oder Kostenstellen hinweg im Griff – also die Hand am Portemonnaie – hat, kann auf lange Sicht zwei elementare Geschäfts- ziele erreichen: den Gewinn steigern und mit diesem Geld in die Zukunft investieren.

Spend Management als Ausgangspunkt einer ganzheitlichen Warengruppenstrategie hilft auf transparente Weise, Kostensenkungspotenziale zu identifizieren und zu erschließen. Durch eine globale Ausgabentransparenz hat ein Unternehmen die Möglichkeit, zielgerichtet Maßnahmen zur Beschaffungsoptimierung zu platzieren. Durch Transparenz über wesentliche Beschaffungsinformationen und Analyse wird der Einkäufer in die Lage versetzt, sich unterschiedliche Optimierungspotenziale zu eröffnen:

- Realisierung von sogenannten „Quick Wins“

- Nachhaltige Beschaffungs- optimierungen

- Verbesserte Beschaffungsqualität

- Erhöhte Lieferantenzuverlässigkeit

- Verringerung der operativen Beschaffungskosten

- Entwicklung von Mitarbeitern

Die stetig steigende Bedeutung des Einkaufs und die Performance der Beschaffung definiert den Unterschied zwischen führenden Unternehmen und den Wettbewerbern und letztlich den Unternehmenserfolg. Das hatte jüngst auch die Chief Procurement Officer Survey des Institute for Business Value von IBM ergeben.

In letzter Zeit entwickelt sich Spend Management zu einer neuen „Geschäftsstrategie“ mit zwei wesentlichen Zielsetzungen. Zunächst soll mit einem ganzheitlichen Spend Management die Hebelwirkung der Beschaffung von Waren und Dienstleistungen zu einer nachhaltigen Gewinnsteigerung maßgeblich beitragen. Zweitens können durch diese Einsparungen Gelder freigesetzt werden, um verstärkt Investitionen in Technologien und zukünftiges Wachstum zu betreiben. Diese Ziele werden dann erreicht, wenn sowohl eine Beschaffungsoptimierung als auch ein Bewusstseinswandel des Unternehmens in Bezug auf seine Ausgaben, eben Spend, erfolgt. In einzelnen Branchen wird der Druck zu weiteren Kostensenkungen durch branchenspezifische Rahmenbedingungen verstärkt, zum Beispiel:

- Steigende Rohstoffkosten (Chemie und Ölbranche)

- Deregulierung (Energie)

- Haushaltskürzungen (Öffentlicher Dienst)

- Steigender Wettbewerbsdruck (Pharma)

Dieser Einfluss wird zukünftig durch weitere strukturelle Veränderungen der Beschaffung verstärkt:

- Volumen externer Waren und Leistungen steigt

- Steigende Wertschöpfung und Risiken durch Lieferanten

- Restrukturierung (M & A, Internationalisierung, etc.)

- Zunahme von Outsourcing und Offshoring

Führende Beschaffungsorganisationen erzielen durch Umsetzung eines konsequenten Spend Managements verknüpft mit einem aggressiven Warengruppenmanagement einen Wettbewerbsvorteil zwischen sechs und neun Prozent gegenüber dem Wettbewerb.

Ausgabenanalyse – Find the Money!

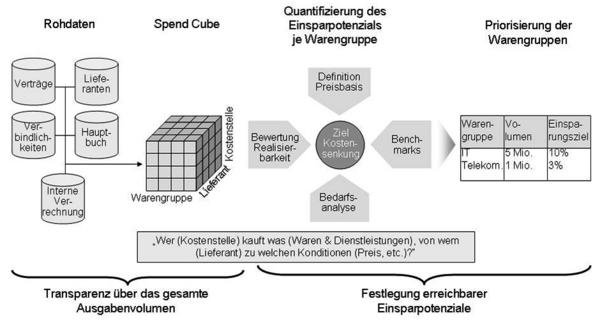

Ausgangslage eines nachhaltigen Spend Managements ist die Realisierung einer Transparenz über die tatsächlich angefallenen externen Ausgaben (Spend) über alle Geschäftseinheiten oder Kostenstellen hinweg. Auf Basis unterschiedlicher Rohdaten (Daten zu Verbindlichkeiten, Lieferantendaten, Vertragsdaten, Interne Verrechnungssätze, Hauptbuch) wird ein sogenannter Spend Cube entwickelt. Insbesondere bei großen, dezentral verteilten und internationalen Unternehmen gibt es häufig die Situation, dass die Daten qualitativ unzureichend sind (zum Beispiel fehlende Daten, falsche Daten, Sprache, Zeichen). Somit kann die Transparenz beziehungsweise die notwendige Detailtiefe nicht aufbereitet werden.

Hier ist eine Datennormalisierung (zum Beispiel einheitliche Lieferantendaten) und Konsolidierung (zum Beispiel Vermeidung redundanter Daten) notwendig. Ein klassisches Beispiel ist die Schreibweise der IBM als Lieferant „IBM“, „IBM Deutschland“, „I.B.M. Deutschland GmbH“. Ohne Normalisierung würde IBM dreifach als Lieferant geführt. Das gleiche Problem tritt zum Beispiel auch bei Mengen- und Maßeinheiten auf.

Eine zusätzliche Anreicherung der Daten durch Klassifizierung (zum Beispiel nach eCl@ss, UNSPSC, unternehmensspezifischer Klassifikation) strukturiert das Ausgabenvolumen in der für den Einkäufer notwendigen Detailtiefe auf Warengruppenkategorie beziehungsweise Unterkategorie. Hier bieten Softwarelösungen Abhilfe, damit die Auswertung nicht zum Zahlenfriedhof mutiert. Diese Aufbereitung der Daten ermöglicht sowohl Einkäufern, Kostenstellenverantwortlichen als auch Management durch Drill-Down-Funktionen im Tagesgeschäft, alle drei Dimensionen – Lieferant, Warengruppe und Kostenstelle des gesamten Ausgabenvolumens – detailliert zu analysieren. Eine Anpassung der Nutzerprofile ermöglicht die Ansicht sensitiver Informationen. Schließlich sollte die Lösung skalierbar auf die mögliche Integration weiterer Geschäftsbereiche beziehungsweise akquirierter Unternehmen sein.

Erste Ergebnisse – Get the Money!

Neben den bereits genannten Auswertungsmöglichkeiten können zum Beispiel weitere Informationen beziehungsweise Auswertungen aufbereitet werden:

- Die Einhaltung der Vorgaben (Compliance) durch einzelne Geschäftsbereiche / Kostenstellen.

- Die Nutzung von festgelegten Lieferanten durch einzelne Geschäftsbereiche / Kostenstellen.

- Die unzureichende Ausnutzung von Hebeleffekten über Geschäftsbereiche, Unterkategorien und Lieferanten hinweg.

- Die Verteilung von Beschaffungsvolumina auf mehrere Lieferanten bei Unterkategorien.

Transparenz ist die notwendige, allerdings nicht die einzige Voraussetzung für ein erfolgreiches Ausgabenmanagement. Das Aufsetzen eines aktiven Warengruppenmanagements ist notwendig, in dem zum Teil klassische Einkaufswerkzeuge umgesetzt werden. Eine zukünftige Bedarfsanalyse, warengruppenspezifische Benchmarks sowie die Bewertung der möglichen Kostensenkungspotenziale in Bezug auf die Realisierbarkeit definieren das mögliche Kostensenkungspotenzial. So sind beispielsweise Vertragslaufzeiten, Dual-Sourcing-Strategien, aber auch unternehmensstrategische Gründe berücksichtigt. Auf einzelne Warengruppen heruntergebrochen erhält man so ein Bild, welche Warengruppen das höchste Potenzial bietet, aber gleichzeitig die Realisierbarkeit der Umsetzbarkeit berücksichtigt.

Change Management – Keep the Money!

Damit ein Spend Management langfristig erfolgreich ist, muss das Senior Management den Wandel der Unternehmenskultur steuern und beeinflussen. Dieser Wandel wird dann für das Management interessant, wenn es erkennt, welche strategischen Ziele durch Spend Management erreicht werden. Hier ist auch der Einkauf gefordert, der aktiv auf Menge und Qualität des Bedarfs Einfluss nehmen sollte.

Die kaufmännische Leitung beziehungsweise CFOs haben ebenfalls die Möglichkeit, durch die Ausgabentransparenz verbessert auf die Profitabilität oder weitere finanzielle Kennziffern des Unternehmens einzuwirken.

Diese Vorteile werden nicht durch Technologie allein geschaffen, sondern durch eine Transformation der Beschaffungsprozesse, Vorgaben und Handlungsweisen im Unternehmen – aktiv getrieben vom Einkauf!

Im Rahmen mehrerer internationaler Umsetzungsprojekte lassen sich unter anderem folgende Lessons Learned ableiten:

- Die Ausgabenanalyse ist nur der erste Schritt einer nachhaltigen Warengruppenstrategie.

- Die Eigendynamik von erzielten Kostensenkungen bildet die Basis für die folgenden Phasen weiterer Initiativen.

- Frühzeitiges Einvernehmen über die Kategorisierung bei allen Beteiligten fördert die Akzeptanz.

- Sponsorship zur schnellen Datenbereitstellung und Umsetzung der definierten Einsparpotenziale ist zwingend.

- Jede einzelne Geschäftseinheit bedeutet jeweils einen Kunden. Schaffung interner Anreize für Geschäftsbereiche („Win-Win-Situation“) fördert die Umsetzung.

- Berücksichtigung länderspezifischer Anforderungen und z. T. Übersetzungen sind notwendig.

- Ein einheitliches Paket an Anforderungen bezüglich der Bereitstellung der Rohdaten wirkt unterschiedlichen Informationssystemen und Fähigkeiten in den einzelnen Geschäftsbereichen entgegen.

In einer weiteren Phase kann die technische Lösung für ein Beschaffungscontrolling weiterentwickelt werden, mit der zum Beispiel Prozesse oder Lieferanten analysiert werden können. Auch Gesamtkostenbetrachtungen auf Warengruppenebene beziehungsweise Auto-Klassifikation der (Roh-)Daten sind sinnvolle Detaillierungen der Spend Analyse.

Ergänzend können sich auf Basis der Analyse und der priorisierten Kostensenkungsinitiativen die Mitarbeiter in Richtung zukünftiger Anforderungen dezidiert weiter entwickelt werden.

Der Autor

Heino Hüttner

Mehr zum Thema Kennzahlen und KPIs: Hier das kostenlose Whitepaper herunterladen.

Unsere Webinar-Empfehlung

Gutes Vertragsmanagement führt zu mehr Wachstum, Innovation und Transparenz. Erfahren Sie im Webinar, woraus Pflicht und Kür im digitalen Vertragsmanagement bestehen – und wo dessen „nächstes Level“ liegt.

Teilen:

{kind=link}