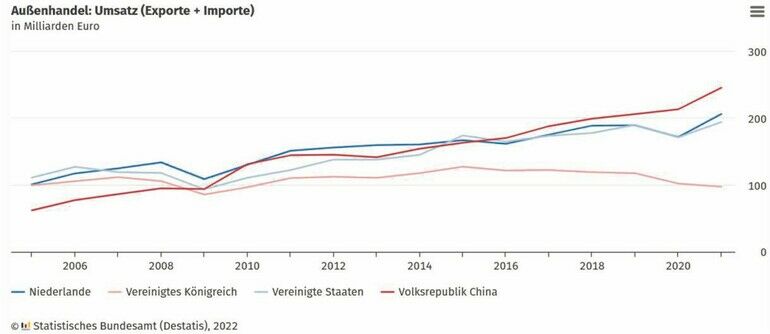

Führungskräfte in unserer Wirtschaft betrachteten lange Zeit China als ein straff organisiertes Land, das mit strategischer Weitsicht generalstabsmäßig seinen scheinbar unaufhaltsamen wirtschaftlichen Aufstieg plante. Das Wachstum war beeindruckend. Der ökonomische und auch der technologische Aufstieg Chinas schienen unter dem staatskapitalistischen System keine Grenzen zu kennen. So ist über die letzten zehn Jahre das Handelsvolumen zwischen Deutschland und China sukzessive gestiegen. Die Importe haben sich zwischen 2012 und 2021 von 78 auf 141 Mrd. Euro fast verdoppelt, auch die Exporte stiegen im gleichen Zeitraum von 66,7 auf 103 Mrd. Euro.

Der angeschlagene Zustand der chinesischen Wirtschaft Mitte 2022

An dieser scheinbar nicht enden wollenden Bonanza wollten die deutschen Unternehmen partizipieren. Man machte die Augen zu vor dem sich immer weiter entwickelnden Überwachungsstaat und den eklatanten Menschenrechtsverletzungen im Reich der Mitte. Leider wurden auch die von namhaften Ökonomen schon seit längerer Zeit aufgezeigten Schwächen des chinesischen Wirtschaftsmodells und hierbei insbesondere das schuldenfinanzierte Wirtschaftswachstum ausgeblendet. Mitte 2022 ist Ernüchterung eingetreten. China schwächelt und die chinesische Regierung greift mit ihrer Zero-Covid-Ideologie immer rigoroser in das Wirtschaftsgeschehen ein – koste es, was es wolle. Für Unternehmen, die mit China Geschäfte machen, sind dadurch Planbarkeit und Vorhersehbarkeit verloren gegangen.

Nachdem China viel besser als andere Staaten durch die erste Covid-Welle in 2020 kam und dafür viel Beifall erhielt, haben die Mutationen des kleinen bösartigen Virus und vor allem die panischen Reaktionen der chinesischen Führung darauf in 2021 und in 2022 das Reich der Mitte massiv und möglicherweise dauerhaft verändert. Die Restriktionen der Lokal- und Zentralregierungen zur Bekämpfung der Corona-Pandemie drücken vor allem auf den Konsum. Hinzu kommen die Immobilienkrise, innerchinesische Lieferkettenprobleme und Stromausfälle. Im Ergebnis ist die Wirtschaftslage im Reich der Mitte mittlerweile so angespannt wie seit der Asienkrise in den Neunzigerjahren nicht mehr (mehr hierzu im Handelsblatt vom 13./14./15. Mai 2022).

Es spricht viel dafür, dass die grandiose chinesische Wachstumsstory zunächst einmal vorbei ist angesichts der brachialen Lockdowns, der politischen Transition, der übermäßigen Regulierung der Tech-Konzerne und der schleichenden Immobilienkrise. China ist zurzeit nicht mehr die Konjunkturlokomotive der Welt. Es wird nur noch mit rund 4 Prozent Wirtschaftswachstum für 2022 gerechnet (Financial Times vom 27. Juni 2022). Dies liegt weit unter dem von der Regierung angestrebten Wachstum von 5,5 Prozent. Die chinesische Binnenwirtschaft ist heute einem dreifachen Druck ausgesetzt: schrumpfende Nachfrage, Angebotsschocks und gedämpfte Erwartungen. Die Entwicklung des Einkaufsmanagerindex China zeichnet ein Bild von der Entwicklung. Ob der Schwenk nach oben im Mai 2022 nachhaltig ist, wird von Experten bezweifelt. Die strikte Bekämpfung der Pandemie durch eine „Zero Covid“-Politik hat China weitgehend vom Rest der Welt abgeschottet. Zur Abschottung trägt aber auch bei, dass Peking mit seiner Initiative „Made in China 2025“ in vielen Spitzentechnologien unverblümt Autarkie anstrebt. Das Horrorszenario besteht in dem Zerfall der Welt in zwei große, sich feindlich gegenüberstehende Blöcke.

Auch bei den ausländischen Unternehmen in China hat sich die Stimmung deutlich verschlechtert. Westliche Firmen klagen rund 20 Jahre nach dem Beitritt des Landes zur Welthandelsorganisation WTO immer noch über massive Subventionen für chinesische Unternehmen, Wettbewerbsverzerrungen durch Staatsbetriebe, erzwungenen Technologietransfer und den Diebstahl geistigen Eigentums.

Offenbar steckt Chinas Wirtschaftsmodell tief in der Krise und dies hängt nicht nur mit den aktuellen Lockdowns, die sich zäh wieder auflösen, zusammen. Das chinesische Wirtschaftsmodell ist nach wie vor abhängig vom Export. Doch chinesische Produkte sind nicht mehr überall willkommen und dies nicht erst seit Donald Trump. Die amerikanischen Technologiesanktionen haben China schwer getroffen, und das Produktivitätswachstum nimmt ab. Doch die größten Probleme kommen erst noch: Die Geburtenrate ist mit 8,5 Geburten pro 1000 Einwohner in China derzeit so niedrig wie seit Jahrzehnten nicht mehr. Die Erwerbsbevölkerung wird daher noch schneller schrumpfen als befürchtet. Daraus ergibt sich ein Fachkräftemangel, der für steigende Löhne sorgt und Chinas Wettbewerbsfähigkeit gegenüber seinen aufstrebenden bevölkerungsreichen ostasiatischen Nachbarländern unterminiert.

Im Europa beginnt in der Politik und auch in den Konzernzentralen ein Umdenken. Man will sich aus den einseitigen Abhängigkeiten von China lösen und sich auf der Absatz- und der Beschaffungsseite mehr diversifizieren. Auch China-Investitionen werden zunehmend kritisch auf den Prüfstand gestellt.

Deutschlands Rohstoffabhängigkeit von China

Deutschland ist bei der Versorgung mit wichtigen Rohstoffen auf China angewiesen. Das autokratisch geführte China kontrolliert seit etwa zwei Jahrzehnten beinahe die gesamte Wertschöpfungskette für Seltene Erden und hat auch eine große Bedeutung für Silizium. Diese Materialien sind von zentraler Bedeutung für die Klimawende. Deutschlands Abhängigkeit von vielen mineralischen Rohstoffen aus China ist nach Erkenntnissen des BDI bereits heute größer als jene von Erdöl und Erdgas aus Russland. Ein Lieferstopp würde die Energiewende deshalb unmittelbar und gravierend treffen. Bei den für Windräder benötigten Seltenen Erden oder Silizium für Solarzellen dominiert China den Weltmarkt. Der Bedarf an begehrten Mineralien und Metallen wird drastisch steigen. Ob Windrad, Photovoltaikanlage oder E-Auto-Batterie – ohne Rohstoffe wie Kobalt, Kupfer, Lithium und Seltene Erden geht es nicht. Und Deutschland ist nicht der einzige Abnehmer. EU-Kommissionspräsidentin Ursula von der Leyen hat das Problem kürzlich so auf den Punkt gebracht: „Wir importieren Lithium für Elektroautos, Platin für die Wasserstoffproduktion, Silizium für Solarmodule. 98 Prozent der Seltenen Erden, die wir brauchen, kommen von einem einzigen Zulieferer – China. Und das ist nicht nachhaltig.“

Man muss konstatieren, dass die bisherige deutsche Rohstoffpolitik für eine Welt konzipiert wurde, in der die geltenden internationalen Handelsregeln durch alle Staaten weitgehend respektiert werden. Deutsche Unternehmen entwickelten auf dieser Basis ihre Global-Sourcing-Strategien und organisierten auf Effizienz, aber nicht auf Resilienz getrimmte internationale Lieferketten. Indessen ist der Glaube an eine regelbasierte Handelspolitik nicht erst durch den russischen Angriffskrieg in der Ukraine erschüttert worden. Exportzölle und Handelsbeschränkungen haben in den vergangenen Jahren stetig auch im Westen zugenommen.

Einkäufer sorgen sich um China-Sourcing

Die anhaltende Zero-Covid-Politik Chinas führt bei deutschen Unternehmen mit China-Geschäft zunehmend zu Unmut. Dies zeigte eine im Mai 2022 durchgeführte Blitzumfrage des BME-Expertenkreises China (BME weekly vom 25. Mai 2022). Die China-Einkäufer beklagen eine signifikant gefallene Termintreue und werden zusätzlich belastet durch die hohen, in jüngster Zeit allerdings wieder etwas fallenden Logistikkosten. Die dramatisch gesunkenen Frachtkapazitäten aus China nach Deutschland und die Staus vor den Häfen beeinträchtigen die Warenverfügbarkeit.

Mehr als die Hälfte der Unternehmen gab an, sich durch die aktuellen Reiserestriktionen nach China in ihren Geschäftsabläufen beeinträchtigt zu fühlen. Auditierungen von Lieferanten oder die Inbetriebnahmen von Maschinen und Anlagen wären ohne Beteiligung deutscher Fachkräfte nicht umsetzbar. Neuprojekte müssten daher verschoben oder abgesagt werden. Ebenfalls beklagen die Unternehmen, dass unter den Covid-Restriktionen der Aufbau von neuen Lieferantenstrukturen in China aktuell fast nicht möglich sei.

Die mangelnde Planbarkeit der Materialversorgung aus China stellt die Unternehmen vor finanzielle Herausforderungen. Um den Risiken von Produktionsausfällen entgegenzuwirken, wurden für Warengruppen aus China in den vergangenen zwei Jahren die Lagerbestände deutlich erhöht – je nach Warengruppe zwischen 30 und 70 Prozent.

Raus aus der China-Abhängigkeit – aber wie?

China-Sourcing steht abgesehen von der Rohstoffbeschaffung, bei der es keine Alternativen gibt, auf dem Prüfstand. Eine anhaltende Zero-Covid-Strategie der chinesischen Regierung würde zwangsweise dazu führen, dass alternative Beschaffungsmärkte außerhalb Chinas erschlossen werden müssten. Beschaffungsvolumen werden bereits heute innerhalb Asiens verlagert, ein Weg zurück würde nur sehr langsam umzusetzen sein. Darüber hinaus werden auch Produktionsstandorte in China und mehr noch Neuinvestitionen kritisch überdacht. Es spricht viel dafür, dass ein neues Zeitalter der systemischen Rivalität mit China begonnen hat. Die deutsche Volkswirtschaft war einer der großen Gewinner der Globalisierung der vergangenen drei Jahrzehnte und hat insbesondere vom chinesischen Aufstieg massiv profitiert, sich dabei aber auch gefährlich abhängig gemacht. Dies zu ändern, ist eine große Herausforderung, die ein enges Zusammenwirken von Politik und Wirtschaft verlangt.

Was ist zu tun? Die internationalen Lieferketten müssen neu aufgestellt und dabei stärker diversifiziert werden. Wo es Alternativen gibt, muss die Abhängigkeit von China reduziert werden. Gleichwohl geht es nicht um die völlige Entkopplung von China. Auf zwei Dinge kommt es: Erstens wird es für die Produktion in China mehr Local-for-Local-Wertschöpfungsketten geben müssen und zweitens müssen die neu formierten internationalen Lieferketten viel stärker auf Resilienz statt auf Effizienz getrimmt werden. Dies wird teuer und wird dauern. Temporäre Versorgungsstörungen dürften zur neuen Realität werden und erfordern ein gut entwickeltes Risikomanagement.

Die Notwendigkeit einer Reduzierung der Importe von Vorprodukten aus China ergibt sich für europäische Unternehmen formal schon aus der Anwendung des Lieferkettensorgfaltspflichtengesetzes (LkSG) aber in zunehmendem Maße auch aus Kostenüberlegungen, denn China ist schon heute kein Billiglohnland mehr. Indessen ist eine Abnabelung von China bei den Seltenen Erden – ein Feld, in dem China die Abhängigkeit in den bilateralen Handelsbeziehungen für seine geopolitischen Ziele instrumentalisieren könnte – kaum möglich. Hier Alternativen zu chinesischen Lieferanten zu finden, ist äußerst herausfordernd. Nur die Politik kann in diesem kritischen Feld neue tragfähige Vereinbarungen aushandeln. Eine neue China-Politik wird von der Bundesregierung zurzeit entwickelt. Man darf darauf gespannt sein.

Nachhaltige Sourcing-Strategien erfordern eine Diversifizierung der Lieferquellen. Global Sourcing ist nicht zu Ende, muss aber neu austariert werden. China bleibt auch in Zukunft wichtig für unsere Unternehmen, doch die Bedeutung des Landes wird nicht mehr ganz so groß sein wie in den vergangenen Jahren.

.png)

{kind=link}