Die Balanced Scorecard als ein strategiebasiertes Kennzahlensystem hat als innovatives Controllinginstrument zur Unternehmenssteuerung in den vergangenen Jahren stark an Verbreitung gewonnen. Mehr und mehr wird dieses Instrument auch für Unternehmensteilbereiche verwendet und bietet sich für den Einsatz im Bereich der Beschaffung an.

In diesem Beitrag wird die Einführung der Balanced Scorecard (BSC) im Einkauf bei der Ticona GmbH, einem Hersteller von technischen Kunststoffen, dargestellt. Der Nutzen einer Balanced Scorecard für die Beschaffung wird skizziert, ferner die Architektur der eingeführten Lösung erläutert.

Gepuscht durch die Optimierungspotenziale der Internetnutzung (Kataloge, Ausschreibungen, Auktionen, Marktplätze) ist das strategische Beschaffungsmanagement mittlerweile zum Thema mit Vorstandsrang geworden. Dieser intensiven Beschäftigung mit den Möglichkeiten einer strategischen Beschaffungsoptimierung steht allerdings noch kein entsprechend ausgereiftes Controlling-Instrumentarium gegenüber. Folgende Fragestellungen sind in Theorie und Praxis nach wie vor nicht abschließend beantwortet:

- Messung und Darstellung von Einkaufsleistungen,

- Nachweis der Einsparungen durch E-Procurement,

- Kennzahlensysteme für die Beschaffung,

- Beurteilung nicht-quantifizierbarer Einkaufsaktivitäten.

Die Balanced Scorecard als innovatives Controllinginstrument kann den Einkauf dabei unterstützen, die passenden Antworten zu finden.

Grundidee der Balanced Scorecard

Die Grundidee der Balanced Scorecard ist es, die strategischen Ziele eines betrachteten Bereiches (Gesamtunternehmen oder Teilbereich) mit aussagefähigen Kennzahlen zu hinterlegen. Für diese Kennzahlen werden dann zu erreichende Ausprägungen im Sinne einer Messlatte festgelegt. Dies ermöglicht eine kontinuierliche Messung und Verfolgung der definierten strategischen Ziele. Der betrachtete Bereich ist im hier interessierenden Fall der Beschaffungsbereich als System eines Unternehmens. Dabei sollen nicht nur finanzielle Steuerungsgrößen verwendet werden, sondern die Leistung des Einkaufs ist als Gleichgewicht (Balance) aus verschiedenen Perspektiven auf einer übersichtlichen Anzeigetafel (Scorecard) abzubilden.

In der auf Gesamtunternehmen zugeschnittenen Ursprungsvariante werden finanzielle Zielsetzungen mit den Leistungsperspektiven bezüglich Kunden, interner Prozesse sowie Mitarbeitern verbunden. Für den Einkauf sind diese Perspektiven natürlich zu modifizieren. Beispielsweise ist die Perspektive der Lieferanten ausgesprochen wichtig, und mit Kunden sind in diesem Falle interne Kunden gemeint. Eine BSC verarbeitet zum einen monetäre und nicht-monetäre Kennzahlen, zum anderen kombiniert sie nachlaufende Zielgrößen (Ergebniskennzahlen, Spätindikatoren) mit vorlaufenden Indikatoren (Leistungstreiber, Frühindikatoren), um auch als Früherkennungssystem genutzt zu werden.

Nutzen einer Balanced Scorecard für die Beschaffung

Am Anfang der Überlegungen zur Procurement Balanced Scorecard (P-BSC) steht die eindeutige Formulierung und das gemeinsame Verständnis der zugrundeliegenden Beschaffungsstrategie. Diese ist in Abstimmung mit der Unternehmensgesamtstrategie zu erarbeiten. Sie ist die notwendige Basis zur Definition der strategischen Ziele sowie zur Ableitung der Kennzahlen. Ein Problem in der Praxis ist häufig, dass die Strategie von den Mitarbeitern, die sie umsetzen sollen, nicht verstanden wird. Eine P-BSC dient hier zur Übersetzung der Strategie in die Sprache der Mitarbeiter.

Strategische Ziele des Einkaufs werden in konkrete Aktionsprogramme übertragen, wodurch ein zielgerichtetes Vorgehen aller Einkaufsmitarbeiter ermöglicht wird. Die bisher nur schwer greifbare Strategie wird für den Mitarbeiter konkret und transparent, sie wird operationalisiert. Daneben wird durch die Erarbeitung einer P-BSC auch der Prozess der Formulierung einer unternehmensspezifischen Beschaffungsstrategie unterstützt. Im Rahmen der BSC-Workshops wird ein gemeinsames Verständnis der Strategie entwickelt. Die beteiligten Personen erarbeiten gemeinsam die Höhe der Messlatte; das Commitment der Beteiligten wird dadurch gesichert, die Realistik der Kennzahlen gewährleistet.

Ein weiteres Problem der Unternehmenspraxis ist der Informationsverlust bei der Weitergabe von Informationen über mehrere Ebenen. Dies hat zur Folge, dass Strategien nicht befriedigend umgesetzt werden, ganz einfach weil sie auf unteren Ebenen nicht bekannt sind. Die P-BSC leistet hier wichtige Unterstützung als Kommunikationsinstrument. Dies gilt einerseits für die Kommunikation der strategischen Ziele an die Mitarbeiter, die dadurch ihre Arbeit besser steuern können (Selbst-Controlling). Andererseits ist die P-BSC ein wichtiges Instrument für die Kommunikation in Richtung von einkaufsexternen Interessengruppen. Sowohl gegenüber der Geschäftsleitung als auch gegenüber seinen internen Kunden kann der Einkauf mit der P-BSC seine Leistungsfähigkeit darstellen. Letztendlich erfüllt die P-BSC an dieser Stelle die Funktion eines Marketinginstrumentes.

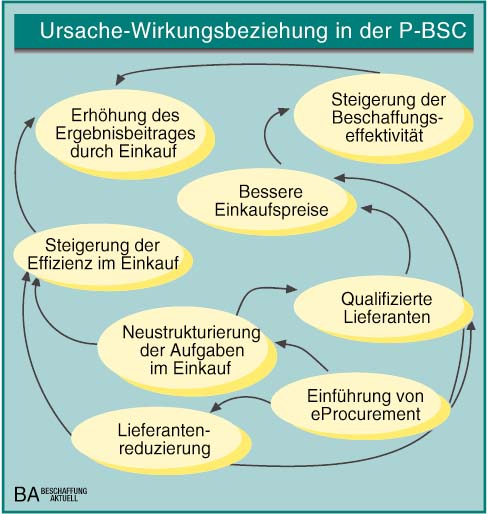

Ein weiterer wichtiger Nutzen der P-BSC ist das Aufzeigen von Ursache-/Wirkungs-Zusammenhängen sowohl in ihrer vertikalen als auch in ihrer horizontalen Struktur. In der Vertikalen werden die Abhängigkeiten zwischen den jeweiligen Kennzahlen und somit zwischen den Perspektiven herausgearbeitet. In der Horizontalen lassen sich in der P-BSC die Kausalitäten zwischen strategischen Zielen, zugehörigen Kennzahlen und Soll- bzw. Ist-Ausprägungen der Kennzahlen erkennen. Die P-BSC ermöglicht so ein besseres Verständnis und eine größere Transparenz des gesamten Einkaufsgeschehens im Unternehmen.

Vorgehensweise bei der Erarbeitung der Procurement Balanced Scorecard

Die Einführung einer P-BSC fand bei der Ticona GmbH, einem Hersteller technischer Kunststoffe, statt. Das Unternehmen mit einem Umsatz von 923 Mio. Euro in 2000 ist in einigen seiner bearbeiteten Geschäftsfelder Weltmarktführer und betreibt weltweit Produktionsstandorte.

Die Zielsetzung des P-BSC-Projektes lautete: Entwicklung einer Procurement Balanced Scorecard als Management- und Informationssystem für den Einkauf Europa. Das relevante Beschaffungsvolumen beträgt ca. 200 Mio. Euro und verteilt sich auf die Bereiche Rohstoffe, technische Materialien und Dienstleistungen. Das Unternehmen war bis vor drei Jahren ein Geschäftsbereich der Hoechst AG und ist seither eine weitgehend eigenständige Beteiligung der Celanese AG. Der Einkauf war in der Vergangenheit überwiegend operativ tätig. Mit der Verselbständigung war man gefordert, eine strategische Beschaffungsexpertise zu entwickeln und sich dementsprechend zu organisieren. Seither gibt es den Einkauf Europa mit heute 14 Mitarbeitern.

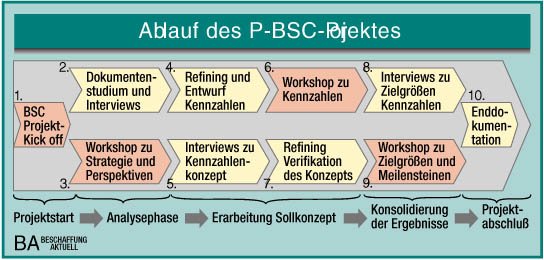

Der Ablauf des P-BSC Projektes ist in Abb. 2 zu ersehen, wobei die Gesamtdauer ca. 8 Wochen betrug. Die Mitglieder des Kernteams waren der Einkaufsleiter sowie die Produktgruppenleiter für Rohstoffe, Technik und Dienstleistungen. Weiterhin waren ein Managementberater als Projektleiter und eine Studentin als Projektsupport involviert. Eine wichtige Prämisse der Projektarbeit war, eine pragmatische auf den Gegebenheiten vor Ort aufsetzende Lösung zu kreieren.

Die Gesamtunternehmensziele wurden als strategischer Überbau der P-BSC festgehalten, und die Beschaffungsstrategie durfte dazu nicht im Widerspruch stehen. Als wichtige strategische Ziele der Beschaffung wurden im ersten Workshop herausgearbeitet:

- Strategische Auswahl und Entwicklung von qualifizierten Lieferanten und Dienstleistern,

- Kompetente Beratung der internen Kunden,

- Optimale Verhandlungen und Vertragsabschlüsse sowie die damit verbundene operative und administrative Bestellabwicklung,

- Entwicklung und Nutzung neuer Technologien zur Erhaltung der Wettbewerbsfähigkeit.

Hier ist herauszuheben, dass Kundenorientierung, die Zusammenarbeit mit Dienstleistern sowie die Anwendung von E-Procurement-Lösungen zentrale Bestandteile der Beschaffungsstrategie darstellen.

Die Vorgehensweise P-BSC Projekt ist durch sieben Schritte geprägt:

- Formulierung gemeinsamer strategischer Ziele für die Beschaffung (Wohin?)

- Definition geeigneter Aktionen/Maßnahmen/Projekte zur Zielerreichung (Was?)

- Erarbeitung geeigneter Messgrößen, um die Wirkung der Maßnahmen festzustellen (Wie?)

- Vereinbarung von Zielvorgaben, um die Zielerreichung zu messen (Wieviel?)

- Festlegung, wer für die Umsetzung der Maßnahmen verantwortlich ist (Wer?)

- Verknüpfung der Zielerreichung mit geeigneten Anreizsystemen (Warum?)

- Verfolgung der Zielerreichung durch regelmäßige Soll-/Ist-Vergleiche und Maßnahmenentwicklung zur Gegensteuerung (Wann?)

Die Schwerpunkte des Projektes lagen in den Phasen eins bis vier. In den Workshops wurde dabei auf die definierten Ziele für 2001 und bereits verwendete Kennzahlen zurückgegriffen. Auch hier stand der Anspruch einer optimierten Lösung im Fokus.

Häufig steht bei BSC-Einführungen die IT-Lösung und der Komfort für die Nutzungs- und Auswertungsmöglichkeiten im Vordergrund. Dies ist allerdings nur der letzte Schritt eines BSC-Projektes. Im vorliegenden Fall wurde eine einfache Excel-Lösung konfiguriert, wobei in der ersten Phase die relevanten Zahlen sogar per Hand in die Tabellen eingetragen werden. Da eine BSC nur eine überschaubare Zahl an Steuerungsgrößen enthalten soll, ist dies ein geringer Aufwand. Im nächsten Schritt ist geplant, eine automatische Übertragung der relevanten Zahlen aus dem SAP-System in die P-BSC zu programmieren.

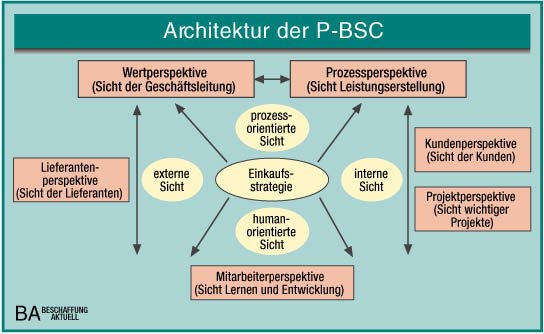

Architektur der P-BSC

Die im Projektteam erarbeitete P-BSC setzt sich aus sechs Perspektiven zusammen:

Für die Finanzperspektive in der traditionellen BSC wurde hier der Begriff der Wertperspektive verwendet. Diese Bezeichnung passt besser, da im Einkauf ja kein Geld verdient sondern eingespart wird. Es wird eine Unterscheidung in Effektivitäts- und Effizienzkennzahlen getroffen. Die Beschaffungseffektivität lässt sich durch die erzielten Einsparungen beschreiben. Im Falle Ticona fließen auch die erzielten Einsparungen durch Beschaffungsdienstleister ein, mit denen Zielvereinbarungen getroffen werden. Die Effizienz der Beschaffungsorganisation wird durch Kenngrößen wie Beschaffungsbudget zum Beschaffungsvolumen oder Beschaffungsbudget zum Gesamtbudget gemessen. Als Vergleichswerte werden hier Branchen-Benchmarks herangezogen.

Bei der Kundenperspektive geht es um die Beziehung zu den Fachabteilungen, den internen Kunden des Einkaufs. Zur Verbesserung der Kundenorientierung führt der Einkauf zweimal im Jahr eine Kundenzufriedenheitsanalyse durch, deren Ergebnisse in die P-BSC einfließen. Ein weiteres wichtiges Ziel der Kundenperspektive ist die Definition von Anforderungen an kritische Rohstoffe. Hierdurch soll die Mitwirkung des Einkaufs sichergestellt werden. Beispielsweise wünscht die Produktion nur einen Lieferanten für bestimmte Produkte, aus Einkaufssicht birgt ein Single Sourcing häufig zu große Risiken. Es macht daher Sinn, den Einkauf in diesen Entscheidungsprozess einzubinden.

Die Prozessperspektive spielt in der P-BSC eine besonders wichtige Rolle. Insbesondere da sich hierüber auch die E-Procurement-Aktivitäten abbilden und steuern lassen. Strategische Ziele der Prozessperspektive sind beispielsweise die Steigerung des Beschaffungsvolumens über elektronische Kataloge, die Nutzung von Auktionen und Marktplatzlösungen sowie die Reduzierung des am Einkauf vorbeilaufenden Beschaffungsvolumens. Verwendete Kennzahlen sind an dieser Stelle Anteil beeinflusster Beschaffungsvolumen, Beschaffungsvolumen über E-Kataloge oder Beschaffungsvolumen über E-Auktionen.

Bezüglich der Mitarbeiterperspektive ergeben sich für die P-BSC ähnliche Probleme wie bei der klassischen BSC. Sinnvolle und messbare Kenngrößen für Mitarbeiterqualifikation und -motivation sind nicht so ohne weiteres zu ermitteln. Für den modernen Einkauf sind in Bezug auf Qualifikation der Mitarbeiter insbesondere Sprach- und DV- bzw. E-Business-Kenntnisse relevant. Gemessen werden kann das beispielsweise über die Schulungszeit pro Mitarbeiter. Motivation kann, zumindest in der Tendenz, über den Anteil an Fehlzeiten im Vergleich zu anderen administrativen Bereichen gemessen werden.

Als bedeutsame Zusatzperspektive des Einkaufs enthält die P-BSC eine Lieferantenperspektive. Dort sind strategische Ziele, wie Verbesserung der Lieferantenqualität oder auch Lieferantenreduzierung abgebildet. Die Basis zur Ermittlung von Kennzahlen, wie Anteil an A-Lieferanten oder Anzahl an Qualifizierungsmaßnahmen, stellt das Lieferantenbewertungssystem dar.

Schließlich wurde als sechste Perspektive eine spezielle Projektperspektive eingerichtet. Da der Einkauf mehr und mehr in übergreifende Projekte wie Anlageninstandhaltung oder Optimierung von Zahlungsbedingungen eingebunden ist, ist auch hierfür ein Steuerungsinstrument nicht unwichtig. Zudem kann damit auch transparent gemacht werden, wie viele Themen mit Beteiligung des Einkaufs es eigentlich gibt.

Neben den sechs beschriebenen Perspektiven gehört zu der P-BSC eine Management-Summary mit einer Übersicht der wichtigsten Kennzahlen aus den sechs Perspektiven (10 Kennzahlen), die speziell für die Geschäftsleitung bestimmt ist. Ansonsten haben alle Einkaufs-Mitarbeiter Zugang zu der auf dem Intranet abgelegten P-BSC.

Seit einigen Monaten arbeitet der Ticona Einkauf mit der P-BSC und die Erfahrungen sind ausnahmslos positiv. Der zentrale Erfolgsfaktor für die erfolgreiche Implementierung ist, dass die dort definierten Ziele und getroffenen Vereinbarungen gelebt werden. Dies geschieht nur, wenn die beteiligten Mitarbeiter an sie glauben und wenn sie die Ziele, Kennzahlen gemeinsam erarbeitet haben. Wenn der Einkäufer hinterher sagt, die Kennzahl macht keinen Sinn, ist die P-BSC tot. Hier werden persönliche Zielvereinbarungen mit den Produktgruppenleitern unmittelbar aus den Vorgaben der P-BSC abgeleitet. Auch damit wird die Identifikation mit den erarbeiteten Zielen deutlich unterstützt.

Steuerung, Information und Kommunikation sind die Bereiche, in denen der Einkauf durch die P-BSC unterstützt werden kann. Dies sind Anwendungsfelder, die in jeder Einkaufsorganisation wichtig sind, bei denen es aber häufig im Argen liegt. Der moderne Einkauf braucht in jedem Fall Steuerungs-, Informations- und Kommunikationsinstrumente – und die P-BSC ist hierfür bestens geeignet.

Literatur:

–Buchholz, W.: Procurement Balanced Scorecard, www.competence-site.de/beschaffung.nsf.

–Dorloff, F.-D.; Möller, E.: Suche nach dem optimalen Betriebspunkt, in: Beschaffung aktuell 5/2001, S. 40 – 43.

–Horváth, P.; Kaufmann, L.: Balanced Scorecard – Strategien effektiv umsetzen, in: Harvard Manager 5/98, S. 39 – 48.

–Kaplan, R.S.; Norton, D.P.: Wie Sie die Geschäftsstrategie den Mitarbeitern verständlich machen, in: Harvard Manager 2/2001, S. 60 – 70.

–Werner, H.: Die Balanced Scorecard, in: WiSt 8/2000, S. 455 – 457.

Die Autoren:

Wolfgang Buchholz/Dietmar Roos

Unsere Whitepaper-Empfehlung

Die Studie "Trends und Nachhaltigkeit im Einkauf" von Wucato und Skopos bietet Unternehmen, die ihre Einkaufsstrategien optimieren und sich auf Zukunftsthemen vorbereiten möchten, wichtige Einblicke.

Teilen:

{kind=link}