Seltene Erden sind gleichmäßig in der Erdkruste verteilt – allerdings in geringer Konzentration. Vor allem China baut sie industriell ab. Eine Verknappung ist damit nicht durch eine Erschöpfung der Lagerstätten zu befürchten, sondern vor allem durch politische Gründe. Ganz anders beim Eisen: Fünf Prozent der Erdkruste bestehen aus dem Metall. Bevor der Mensch die komplexe Verhüttung des Eisenerzes beherrschen lernte, verwendete er vor rund 8000 Jahren erstmals das einfacher zu schmelzende Kupfer.

Kupfer, Bronze, Eisen

Der nächste Entwicklungsschritt bestand vor circa 4000 Jahren durch die Zugabe von Zinn – das Ergebnis war die härtere Bronze sowie der Beginn der Bronzezeit. Vor rund 3000 Jahren begann im griechischen Raum die vorindustrielle Eisenbearbeitung. Ab diesem Zeitpunkt konnten Menschen die erforderlichen Temperaturen von über 1000 °C erzeugen – durch den Einsatz von Holzkohle und Blasebälgen. Vor 2700 Jahren beherrschten dann auch unsere keltischen Vorfahren das Verhüttungsverfahren und eroberten nicht zuletzt durch ihre überlegenen Eisenschwerter halb Europa. Einhalt konnten ihnen erst die Römer gebieten – auf Basis der ersten Massenproduktion von Eisen-Schwertern und -Speerspitzen. Stähle – durch gezielte Zugaben veredeltes Eisen – werden seit dem 18. Jahrhundert in größerer Menge hergestellt. Damit wuchs der Bedarf nach Holzkohle dramatisch – im Gegenzug schwanden Europas Wälder. Ab Ende des 18. Jahrhunderts wurden die Hochöfen zuerst mit Koks, dann mit Kohle befeuert. Dieses Verfahren gilt zusammen mit der Erfindung der Dampfmaschine als Beginn der industriellen Revolution.

Vom Erz zum Edelstahl

Fast 70 Prozent des global geförderten Eisenerzes stammt aus Australien, Brasilien und China. Im Hochofen wird das Eisenerz mit Kohle übereinandergeschichtet und unter Sauerstoffzufuhr bei maximal 2000 °C zur Reaktion gebracht. Dabei sinkt das schwere Eisen ab, leichtere Elemente schwimmen auf. An der Unterseite des Hochofens kann dann das Roheisen abgestochen werden. Es enthält noch Begleitelemente wie Kohlenstoff, Phosphor, Schwefel, Mangan und Silicium. Sie beeinträchtigen die Produkteigenschaften und werden deshalb anschließend im Konverter bei rund 1200 °C abgespalten. Ein hoher Kohlenstoffanteil macht das Roheisen beispielsweise spröde. Der größte Teil des Roheisens wird zu Stahl weiterverarbeitet. Als Stahl bezeichnet man Eisenlegierungen mit einem Kohlenstoffanteil von weniger als zwei Prozent. Die gewünschten Eigenschaften des entstehenden Rohstahls werden anschließend über Beimischungen verändert – zum Beispiel für mehr Härte, Festigkeit oder Korrosionsbeständigkeit.

Das große Spektrum möglicher Legierungen macht Stahl zu einem überaus flexiblen Material: Die Bandbreite reicht vom chirurgischen Skalpell bis hin zur groben Betonarmierung. Stahl kann auch Hightech sein: Windkraftanlagen, hocheffiziente Turbinen oder leichtere Automobilkarosserien verlangen nach innovativen Legierungen. Weiterer Forschungsbedarf ergibt sich aus der Forderung nach einer Reduktion des CO2-Ausstoßes während der Stahlerzeugung: Durch eine Vielzahl von anlagen- und prozesstechnischen Verbesserungen konnten der Kohleverbrauch und damit die CO2-Emissionen in den vergangenen Jahren deutlich gesenkt werden.

Größter Abnehmer von Stahlprodukten ist das Bauwesen (34 %), gefolgt vom Fahrzeugbau (26 %) und dem Maschinenbau (11 %). Die verbleibenden knapp 30 Prozent werden hauptsächlich zu Metallwaren und Rohren verarbeitet. Wert- und mengenmäßig liegt der Eisen- und Stahlmarkt unter den metallischen Rohstoffen mit großem Abstand auf dem ersten Platz – obwohl oder weil Eisen- und Stahlprodukte pro Gewichtseinheit zu den wirtschaftlich günstigsten Metallen zählen. Das Material ist prinzipiell unbegrenzt recycelbar. Rund 35 % der globalen Stahlproduktion stammt aus recycelten Stahlschrotten.

Auf ein Neues

Die deutsche Rohstahlproduktion bewegt sich seit 2010 konstant zwischen 40 und 44 Millionen Tonnen. Die größten Hersteller sind Thyssenkrupp, die ArcelorMittal Germany Holding sowie die Salzgitter AG. Die deutsche Stahlindustrie besitzt eine besondere Bedeutung für die industriellen Wertschöpfungsketten in Deutschland. Sie erwirtschaftete 2019 einen Umsatz von rund 39,1 Mrd. € und beschäftigte rund 84.000 Mitarbeiter. Die 600 deutschen Gießereien beliefern ihre Kunden zunehmend mit fertig bearbeiteten Teilen beziehungsweise einbaufertigen Baugruppen. Sie übernehmen deshalb oft auch die dazu notwendigen Forschungs- und Entwicklungsarbeiten. Laut Bundesverband der Deutschen Gießerei-Industrie (BDG) entstehen damit zunehmend Entwicklungs- und Serienpartnerschaften zwischen den Gießereien und ihren Marktpartnern. Darüber hinaus gewinnen additive beziehungsweise generative Fertigungsverfahren weiter an Bedeutung.

Chinesische Dominanz

Weltweit wurden 2019 rund 1,8 Mrd. t Rohstahl erzeugt, Tendenz steigend. Mit einem Marktanteil von rund 60 Prozent ist China mit Abstand der weltgrößte Produzent, gefolgt von Indien und Japan. Deutschland liegt international betrachtet auf Platz sieben und ist größter Hersteller in der EU. Politisch brisant: China baut seine Position mit Macht weiter aus. Lag der chinesische Marktanteil Anfang 2019 noch bei knapp über 50 Prozent, überstieg der Anteil des chinesischen Rohstahls am Weltmarkt im April 2020 die Schwelle von 60 Prozent. Laut der Nachrichtenagentur Reuters hängt das vor allem mit einer erhöhten inländischen Nachfrage zusammen, die von gezielten staatlichen Investitionen nach dem Corona-Lockdown befeuert wird. Die chinesische Politik steht seit Jahren in der Kritik. So subventioniert die Volksrepublik die heimische Stahlindustrie, gewährt Umsatzsteuerermäßigungen auf Exporte und erhebt gleichzeitig Importzölle. Darüber hinaus ist China 2019 aus dem von den G20-Saaten gegründeten Global Forum on Steel Excess Capacity (GFSEC) ausgestiegen. Dieses Forum bekämpft Missstände wie WTO-widrige Subventionen und Dumpingpreise.

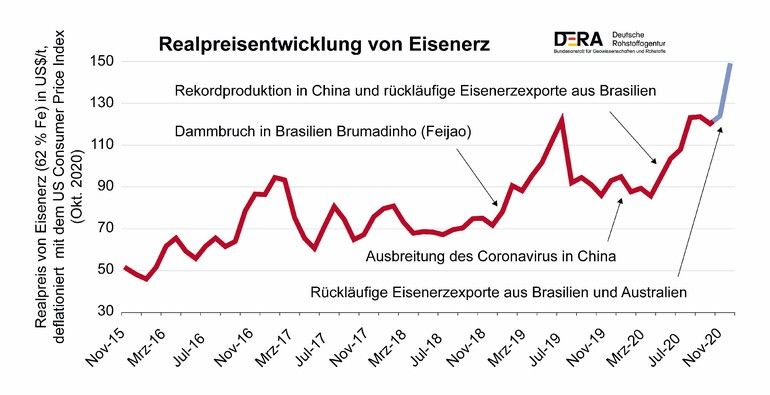

Volatile Märkte

Die chinesische Marktdominanz beeinflusst die globalen Preise: Zwar fielen durch die Ausbreitung des Coronavirus die Eisenerzpreise Anfang 2020. Allerdings wurden die asiatischen Hochöfen bereits im Februar wieder angefeuert. Die gesteigerte Stahlproduktion in China (erstmals monatlich über 90 Mio. t), begleitet von Liefersorgen um Erz aus Brasilien und niedrigen chinesischen Lagerbeständen lassen die Eisenerzpreise seit Mai 2020 wieder steigen und haben seither um rund 20 Prozent zugelegt. Hinzu kommen Unsicherheiten bezüglich des Handelskonflikts zwischen China und Australien.

Turbulenzen kommen aber auch aus Richtung Westen: Seit dem 1. Juni 2018 erheben die USA einen Zoll in Höhe von 25 Prozent auf bestimmte Stahlimporte aus der EU. Für die deutsche Stahlindustrie sind die USA der wichtigste Exportmarkt außerhalb der EU. Mit einem Anteil von ca. vier Prozent an allen deutschen Stahlexporten ist die Abhängigkeit vom US-Markt allerdings überschaubar. Größere Risiken für die deutsche Stahlindustrie sind Lieferungen aus Drittländern in den EU-Markt, ausgelöst durch Entscheidungen in den USA. Die EU-Kommission hat daher im Anfang 2019 Schutzmaßnahmen für insgesamt 26 Stahlproduktfamilien erlassen.

Die Zukunft rostet nicht

Am 15. Juli 2020 hat das Bundesministerium für Wirtschaft und Energie BMWi das „Handlungskonzept Stahl – Für eine starke Stahlindustrie in Deutschland und Europa“ beschlossen. Ziel der Bundesregierung ist es, dass die deutsche Stahlindustrie auch noch in 30 Jahren aus eigener Kraft wettbewerbsfähig und klimafreundlich in Deutschland produzieren kann. Das Konzept sieht vor, entschlossen gegen marktverzerrende Maßnahmen wie WTO-widrige Subventionen und Dumpingpreise sowie protektionistische Handelspolitik vorzugehen. Gleichzeitig will die Bundesregierung verhindern, dass die Stahlindustrie in Länder mit weniger strengen Umweltstandards abwandert. Darüber hinaus soll die deutsche Stahlindustrie dabei unterstützt werden, ihre Produktion auf CO2-arme und perspektivisch CO2-freie Verfahren umzustellen und damit Vorreiter innovativer Klimaschutztechnologien zu werden.

Michael Grupp, Journalist in Stuttgart

{kind=link}