Die deutschen Industrieunternehmen sind im Durchschnitt recht gut durch die Pandemiekrise gekommen: Ihre Auftragsbücher sind übervoll, die Finanzierungsbedingungen für Investitionen bleiben auch in 2022 extrem günstig. Zudem wurden in 2021 ordentliche Gewinne erzielt. Aber branchenübergreifend fehlt es an Material und Vorprodukten sowie immer mehr auch an Fachpersonal. Dies wiegt schwer, denn notwendige Voraussetzung für eine Nutzung der auf den ersten Blick komfortablen Situation in 2022 wäre, dass die Unternehmen nach dem herbeigesehnten Ende der Pandemie wieder alle vorhandenen Potenziale in Gestalt von Arbeitskräften, Finanzmitteln und Produktionskapazitäten voll ausschöpfen können. Dies kann jedoch nur dann gelingen, wenn die internationalen Lieferketten wieder funktionieren.

Indessen bestätigt jede Nachrichtensendung aufs Neue, dass die Pandemie als größtes Risiko alles andere als unter Kontrolle ist. In die Prognosen der Ökonomen ist die Omikron-Variante mit ihren wirtschaftlichen Folgewirkungen bisher nicht eingepreist.

Eines ist daher sicher: Auch in 2022 steht die deutsche Industrie vor großen Herausforderungen: nicht gebannte Lockdown-Gefahr, Lieferengpässe, steigende Frachtraten und explodierende Energie- und Rohstoffpreise. Der Start in das neue Jahr dürfte holprig werden, und es ist zu erwarten, dass die Wirtschaft im Jahresverlauf Achterbahn fahren wird.

Gleichwohl: Umfragen stützen den Optimismus der Auguren. Der vom Münchner ifo Institut ermittelte Geschäftsklimaindex im verarbeitenden Gewerbe legte im Dezember nach fünf Rückgängen infolge leicht zu. Während die Unternehmen ihre aktuelle Lage schlechter beurteilten als im November, wittern sie auf Sicht der nächsten sechs Monate Morgenluft. Die Chancen stehen nicht schlecht dafür, dass der Winterrezession ein Sommerboom folgt. Allerdings bleibt die Frage: Kommt nach dem Sommerboom abermals ein schwieriger Corona-Herbst? Es wäre der dritte infolge. Dies wäre fatal.

Konjunkturmotoren Export und Konsum

Sofern das Worst-Case-Szenario bei den derzeitigen Risiken (Pandemie, Handelskonflikte, neue durch die Überschuldung vieler Staaten induzierte Finanzkrise) im Jahre 2022 nicht eintritt, sind die Absatzperspektiven für die deutsche Industrie auf den wichtigsten Exportmärkten gut. So deutet in den USA alles darauf hin, dass sich die Konjunktur nach dem Durchhänger im dritten Quartal zum Jahresschluss und in den Folgequartalen beschleunigt. Der Grund dafür ist, dass der Arbeitsmarkt sich als Treiber der Konsumausgaben hervorragend entwickelt. Die wachsende Kaufkraft der US-Bürger regt die Nachfrage nicht zuletzt nach Waren „made in Germany“ an.

Während die Konjunktur in den USA trotz Corona boomt, bremst die rigide No-Covid-Strategie in China das Wachstum. „Der Null-Corona-Ansatz in China könnte die wirtschaftlichen Aktivitäten in der größten regionalen Volkswirtschaft ernsthaft unterbrechen“, warnen die Ökonomen der Asiatischen Entwicklungsbank (ADB). Hinzu kommt, dass sich die Banken auf Geheiß der Regierung bei der Kreditvergabe an die hoch verschuldeten Staatskonzerne zurückhalten. Das bremst die Investitionen. Den heiß gelaufenen Immobilienmarkt wiederum versucht die Regierung etwa durch die Deckelung von Kaufpreisen abzukühlen. Die ADB-Ökonomen erwarten, dass sich das Wachstum der chinesischen Wirtschaft von 8,0 Prozent in 2021 auf 5,3 Prozent in 2022 abschwächt.

In Europa, dem wichtigsten Absatzmarkt für deutsche Exporteure, dürfte die Konjunktur ebenso wie in Deutschland durchstarten, sofern sich das Virus im Frühjahr verzieht. Die Ökonomen des Kieler Instituts für Weltwirtschaft (IfW) rechnen mit einem Plus bei den deutschen Exporten von sechs Prozent für das nächste Jahr.

Der wichtigste Konjunkturmotor dürfte im nächsten Jahr der private Konsum sein. Seit Beginn der Pandemie haben die privaten Haushalte 200 Milliarden Euro zusätzlich gespart. Durch die aktuellen Lockdown-Maßnahmen dürften es in den nächsten Monaten noch mehr werden. Ein Teil des Geldes wird wohl in den Konsum fließen, sobald die Corona-Restriktionen fallen. Nach einem Durchhänger in den Wintermonaten könnte der Konsum im Verlauf des Sommerhalbjahrs daher kräftig anziehen. Gestützt wird der private Konsum von einer nach wie vor guten Lage auf dem Arbeitsmarkt. Die Erholung am Arbeitsmarkt dürfte 2022 grundsätzlich weitergehen, erwarten die Experten beim Institut für Arbeitsmarkt- und Berufsforschung (IAB). Das ifo Institut rechnet damit, dass die Anzahl der Erwerbstätigen insgesamt um etwas mehr als 400.000 gegenüber diesem Jahr steigt und die Arbeitslosenquote von 5,7 auf 5,2 Prozent sinken werde.

Inflationäre Tendenzen in 2022

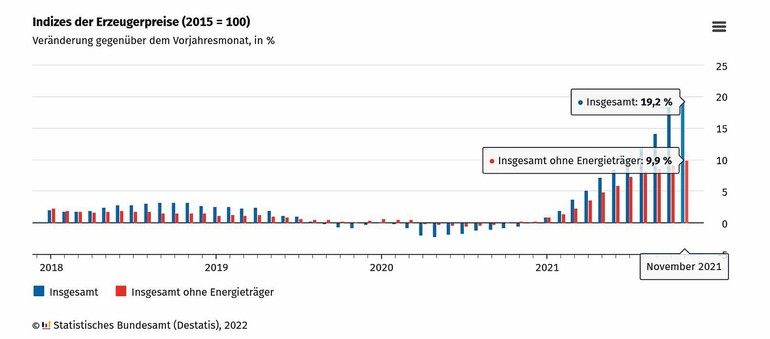

Zumindest im ersten Quartal 2022 dürften, wenn die Omikron-Infektionen stark zunehmen sollten, die für einen nachhaltig kräftigen Aufschwung benötigten Potenziale den Unternehmen nicht im erforderlichen Maße zur Verfügung stehen. Stattdessen ist zu erwarten, dass die Mangelwirtschaft mit Material- und immer mehr Personalengpässen zunächst einmal weitergehen wird. Die Engpässe dürften weiterhin mit nicht unerheblichen inflationären Tendenzen, die eh bei den extrem gestiegenen Erzeugerpreisen schon zu besichtigen sind, einhergehen (Quelle: Destatis 11/2021).

Zwar werden die Verbraucherpreise zu Beginn 2022 etwas langsamer steigen als in 2021, da die Sondereffekte (z. B. MwSt-Erhöhung) wegfallen. Dem steht jedoch gegenüber, dass sich in den vorgelagerten Wertschöpfungsstufen ein enormer Kosten- und Preisdruck aufgestaut hat, der sich in den nächsten Monaten in den Verbraucherpreisen niederschlagen dürfte. Hinzu kommen die Wechselkurseffekte bei den importierten USD-notierten Rohstoffen (importierte Inflation) sowie auch die „grüne Inflation“ bei wichtigen Rohstoffen. Nach Experteneinschätzungen wird die große Welle der Preiserhöhungen für die Konsumenten im Verlaufe 2022 noch kommen. Unternehmen, die über Preissetzungsmacht verfügen, werden diese ausschöpfen und die Kunden mit Preissteigerungen um fünf bis sieben Prozent zur Kasse bitten. Zwar gibt es in der Industrie bei einzelnen Vorprodukten nach den exorbitanten Preissteigerungen des letzten Jahres Stabilisierungen auf hohem Niveau. An zügige Preissenkungen in 2022 wagt man indessen nicht zu glauben. Diese werden erst dann eintreten, wenn wieder mehr Angebot im Markt ist und sich die Engpässe in der Logistik auflösen. Und dies kann noch dauern!

Die steigenden Verbraucherpreise dürften den Druck auf die Gewerkschaften erhöhen, den Kaufkraftverlust ihrer Mitglieder in den kommenden Tarifrunden auszugleichen. Weil Arbeitskräfte knapp werden, steigt der Spielraum für die Gewerkschaften, höhere Löhne durchzusetzen. Die Ökonomen des IfW rechnen daher damit, dass sich der Anstieg der effektiven Stundenlöhne im neuen Jahr auf 2,9 Prozent beschleunigt (nach 1,1 Prozent in 2021). Ein Einstieg in eine Lohn-Preis-Spirale ist nicht auszuschließen.

Die deutsche Wirtschaft droht daher im Winterhalbjahr in die Stagflation, d. h. eine Kombination aus stagnierender Produktion und hohen Inflationsraten, zu rutschen. Es darf bezweifelt werden, dass die Annahme der Europäischen Zentralbank (EZB), der derzeitige Inflationsschub sei nur vorübergehend, richtig ist.

Das Lieferkettendrama geht weiter

Der deutschen Industrie macht nicht die ausbleibende Nachfrage, sondern das fehlende Angebot an Vorprodukten, Rohstoffen und Materialien zu schaffen. Im Frühjahr 2021 gingen die Unternehmen von einer Normalisierung bis zum Sommer aus. Diese trat jedoch nicht ein. Zu den Pandemiebelastungen kamen weitere ernsthafte Störfaktoren hinzu wie etwa die Blockade im Suezkanal und Witterungseinflüsse. Die chemische Industrie beispielsweise hatte über Monate hinweg große Probleme in der Vorproduktversorgung als Folge der Eisstürme in Texas im Winter 2021. Dieses Extremwetter zwang amerikanische Petrochemieunternehmen, mehr als 75 Prozent ihrer Kapazität abrupt herunterzufahren. Hinzu kamen in 2021 exorbitant gestiegene Energiekosten.

Die Lieferengpässe in der deutschen Industrie haben sich im Dezember 2021 verschärft. 81,9 Prozent der Firmen klagten nach einer ifo-Umfrage über Engpässe und Probleme bei der Beschaffung von Vorprodukten und Rohstoffen. Aktuell gehen die Einkaufschefs davon aus, dass die Engpässe bis weit ins Jahr 2022 hinein anhalten werden. Sie haben die (begründete?) Hoffnung, dass sich die Lage im zweiten Quartal nach und nach verbessert und dann im zweiten Halbjahr weiter normalisiert. Zu Beginn des neuen Jahres könnte es jedoch nicht zuletzt wegen der Omikron-Mutante und der darauf zurückzuführenden Personalengpässe erst einmal schlimmer werden, bevor sich die Lage entspannt.

Für Einkäufer und Supply Chain Manager ist dies eine herausfordernde Situation, auch weil sich die Verfügbarkeiten und Preise täglich ändern. Von einer planbaren und zuverlässig vorhersehbaren Verfügbarkeit können sie nicht mehr ausgehen. In den „Verhandlungen“ mit den Lieferanten geht es seit Monaten fast nur noch darum, wann und welche Mengen der Vorprodukte und Materialien wieder verfügbar sein werden, oder wo man diese überhaupt noch herbekommen kann.

Die derzeitigen Versorgungsprobleme hängen auch mit den unzureichenden Logistikkapazitäten zusammen. In China könnte sich die Lage schrittweise normalisieren, auch wenn die Häfen teils noch überlastet sind und Berichten aus der Praxis zufolge bisweilen einem Abnehmer Containerkapazität vor der Nase weggeschnappt wird, weil jemand anderes 1000 Dollar mehr zu bezahlen bereit ist. Anders ist es in Europa. Die Häfen beispielsweise in Antwerpen und Rotterdam sind verstopft. Zusätzlich fallen dort auch häufig Kräne mit technischen Problemen aus. Die gesamte Transportschiene entlang des Rheins von den Niederlanden über Deutschland nach Italien steht weiterhin stark unter Druck, klagen etwa Vertreter der chemischen Industrie. Hinzu komme in vielen Ländern der Welt ein Mangel an Lkw-Fahrern, vor allem auch in den USA. Vor diesem Hintergrund sei nicht absehbar, dass die Frachtraten sinken.

Darüber hinaus droht ein weiteres, sehr ernst zu nehmendes Risiko: Cyberattacken auf die Lieferketten. Hier sind Lösungen bisher Fehlanzeige.

Robuste Lieferketten sind gefragt

Nicht nur die Einkäufer und Supply Chain Manager stehen auch im Jahre 2022 wieder vor einem herausfordernden Jahr. Resilienz und Agilität, gepaart mit Unsicherheitskompetenz (Fähigkeit zum Umgang mit unsicheren Verhältnissen) werden bei den Entscheidungsträgern in den Unternehmen zur unverzichtbaren Schlüsselkompetenz. Die Unternehmen stellen nach den Pandemieerfahrungen ihre Lieferketten neu auf. Dabei ist eine Relokalisierung im großen Stil nicht zu erwarten. Es müssen aber Lieferketten aufgebaut werden, die auch unter erschwerten Bedingungen robust sind. Statt ‚just in time‘ und Single Sourcing bedarf es mehr ‚just in case‘ und Multiple Sourcing, um im Falle eines Falles genügend Alternativen zu haben. Ohne kooperatives Lieferantenmanagement ist alles nichts.

Prof. Dr. Robert Fieten

wissenschaftlicher Berater der Beschaffung aktuell, Köln

{kind=link}