Der Stahlkompakt-Angebotsindex zeigte bis Anfang 2019 kontinuierlich Werte über 100, was gleichbedeutend mit einem Anstieg der im Markt verfügbaren Menge gegenüber dem Vorjahresmonat ist. Seit Februar 2019 überschritt dieser Wert dann aber nur noch ein einziges Mal die „magische“ 100-Punkte-Marke. Der Markt lag also in 10 von 12 Monaten unter dem Vorjahreswert. Im Dezember 2019 wurde sogar der tiefste Wert – also der größte Rückgang gegenüber dem Vorjahr – seit Beginn der Index-Erfassung im Januar 2017 gemessen (Stand: 31.01.2020, s. Grafik 1).

Im Gegensatz zur Angebotsmenge zeigt der Stahlkompakt-Nachfrageindex bereits ein gutes halbes Jahr zuvor kontinuierliche Rückgänge gegenüber den Vorjahresmengen. Da selbstverständlich auch am Stahlmarkt Angebot und Nachfrage maßgebliche Auswirkungen auf den Preis haben, waren die Preise in 2018 – teilweise mit leichtem zeitlichem Versatz – dann auch dementsprechend rückläufig.

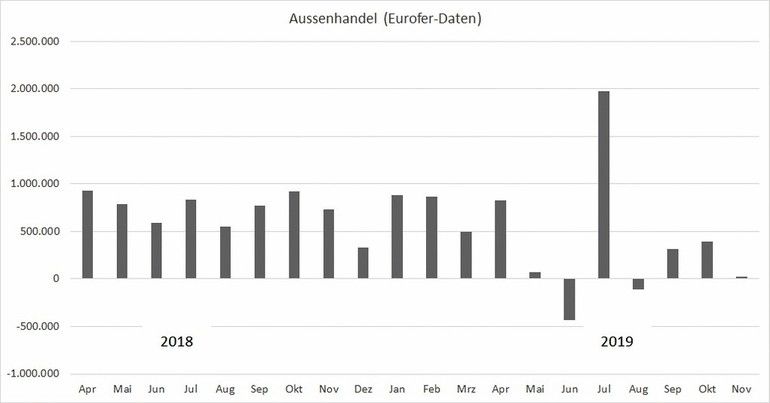

Die Bedeutung des Außenhandels

Im Zuge der Diskussionen über Zölle und Umlenkungseffekte geht unser erster Blick zunächst in Richtung Außenhandel. Eine Auswertung der Eurofer-Daten zeigt hier bis Mai 2019 relativ konstante Werte von etwa 730.000 Tonnen Importüberschüssen pro Monat. Erst danach ergeben sich hier reduzierte Mengen. Die Entwicklung wäre sogar noch deutlicher, hätte es nicht im Juli einen „Ausreißer“ nach oben infolge der erhöhten Kontingente der Safeguard-Maßnahmen gegeben (s. Grafik 2).

Die Mengen im Markt waren allerdings bereits ab Februar 2019 rückläufig. Der Außenhandel hat damit die Entwicklungen im zweiten Halbjahr 2019 unterstützt, die komplette Entwicklung 2019 kann dadurch aber noch nicht erklärt werden.

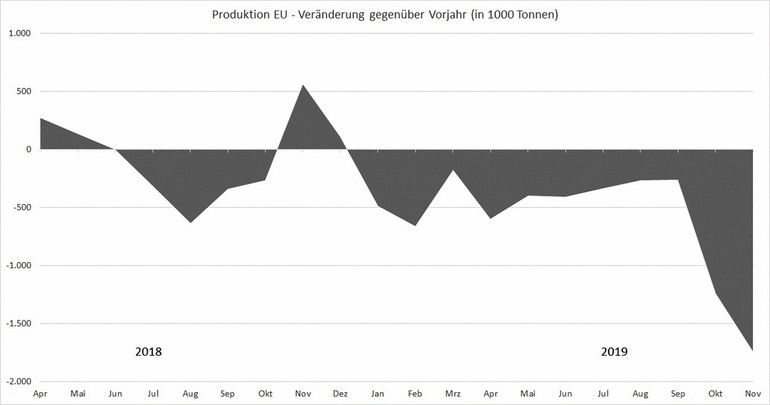

Die Auswirkung der Produktionsmengen

Zur Veranschaulichung haben wir die Produktionsdaten in der EU betrachtet und die Veränderung gegenüber dem Vorjahresmonat ausgewiesen. In 2018 ergibt sich dabei trotz Schwankungen im Ergebnis noch ein annähernd ausgeglichenes Bild. Für 2019 ist dann allerdings ein deutlicher Rückgang der Stahlproduktion erkennbar: Beginnend mit dem Januar sind sämtliche Monate des Jahres unter Vorjahresniveau (s. Grafik 3).

Diese Entwicklung spiegelt sich auch in den Meldungen des Jahres 2019 zu Kurzarbeit und Drosselung der Produktion wieder, so etwa unter

Handelsblatt: Warum Europas Stahlhersteller zunehmend unter Druck geraten

oder

Pressemeldung: Kurzarbeit bei Saarstahl

Die Stahlproduzenten haben damit zwar erst mit etwas Verzug auf die bereits seit Sommer 2018 reduzierte Nachfrage reagiert, aber sie haben reagiert. Als Einkäufer sollten Sie deshalb besonders aufmerksam sein, da auch die umgekehrte Reaktion – das Hochfahren der Produktion bei wieder steigender Nachfrage – vermutlich erst mit Verzögerung erfolgen wird. In einer solchen Situation könnte es dann zu Lieferengpässen und damit auch Preissteigerungen kommen.

Das Stahlangebot allein reicht jedoch zur Beurteilung der aktuellen Marktentwicklung selbstverständlich nicht aus. Wie der Stahlkompakt-Nachfrageindex (s. o.) zeigt, ist auch der Bedarf rückläufig. Wir sind in der Vergangenheit bereits wiederholt auf die Nachfrageseite eingegangen, die Entwicklungen in den stahlverbrauchenden Industrien sind zudem regelmäßig der Presse zu entnehmen. Daher nachfolgend nur kurz zwei Beispiele:

Ein wesentlicher Treiber ist die Automobilindustrie. So wurden in 2017 über 5,5 Mio. Pkw in Deutschland produziert. 2018 waren es dann nur noch etwas mehr als 5 Mio. und in 2019 reduzierte sich die Anzahl produzierter Pkw weiter auf nur noch 4,7 Mio. Stück. Fast eine Million weniger produzierter Pkw bzw. ein Rückgang von 2017 zu 2019 um über 15 % hat natürlich einen nicht unerheblichen Einfluss auf die Stahlnachfrage.

Die aktuelle Nachfragesituation

Nicht ganz so extrem, aber doch merklich hat sich auch die Lage im Maschinenbau verschlechtert. So zeigt der Destatis-Index für Auftragseingänge im Maschinenbau einen mittleren Rückgang um 5 % von 2018 zu 2019. Im Gegensatz zur Automobilindustrie, wo diese negative Entwicklung bereits im April/Mail 2018 begonnen hat, war dies im Maschinenbau allerdings erst ab Frühsommer 2019 der Fall.

Unser Fazit: Der Nachfrage-Rückgang scheint sich in den letzten Monaten des Jahres 2019 stabilisiert zu haben. Wir liegen immer noch unter den Vorjahreswerten, wenn auch nicht mehr so deutlich. Dem entgegen steht der stärkste Rückgang seit vielen Jahren auf der Angebotsseite zum Ende 2019. Als Einkäufer gilt es daher, jetzt besonders wachsam zu sein. Denkbar erscheint hier ein Überschwingen des Systems. Dann bräuchte es gar keinen Nachfrageanstieg, wenn die Produzenten ihre Produktion im Verhältnis zu stark herunterfahren. Da im Stahlmarkt auch immer viel Psychologie im Spiel ist, ist das Gesamtsystem sehr sensibel, was dann ohne direkt erkennbare Ursachen zu starken Preisschwankungen führen kann. Es gilt daher, besonders gut auf die Marktveränderungen zu schauen und verschiedene Entwicklungen auf Angebots- und auch auf Nachfrageseite sehr genau zu beobachten.

{kind=link}