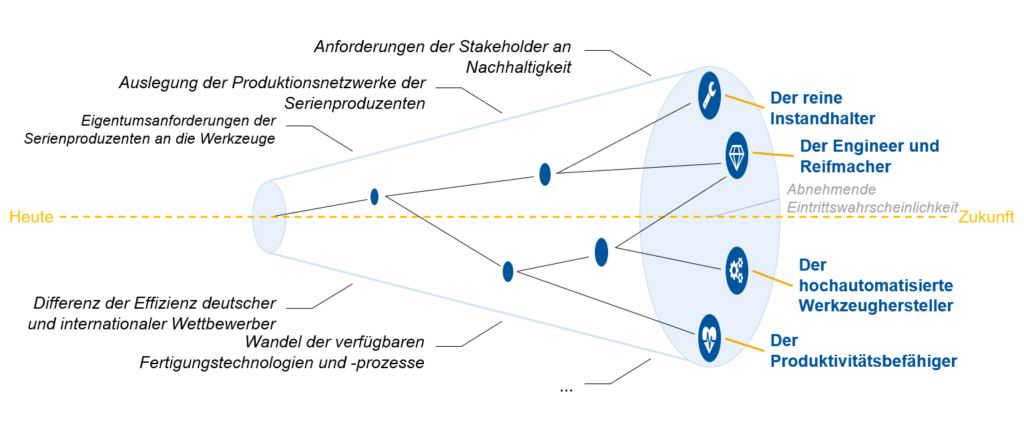

Stark zunehmender Nachhaltigkeits- und Kostendruck führen auch im Werkzeugbau zu einem Wandel. Bisherige Erfolgsfaktoren, wie die Artikeloptimierung, Produktion von Kleinserien oder sensorgestützte Werkzeugüberwachung reichen nicht aus, um die Wettbewerbsfähigkeit langfristig sicherzustellen. Vielmehr muss der Werkzeuglebenszyklus ganzheitlich hinsichtlich monetärer und ökologischer Kosten betrachtet werden. Unter Berücksichtigung dieser und weiteren ca. 1.000 Faktoren hat die WBA Aachener Werkzeugbau Akademie vier verschiedene Entwicklungsszenarien der Branche identifiziert. Dieser Artikel legt den Fokus auf das Szenario des sogenannten „Produktivitätsbefähigers“ und den damit implizierten Wandel im Einkauf.

Die Branche Werkzeugbau zeichnet sich durch eine hohe Kunden- und Produktionsnähe aus und nimmt eine prominente Rolle im Umfeld aller Zulieferer der Serienproduktion ein. Als Bereitsteller ganzer Werkzeuge und zusätzlicher Leistungen, ist ein Werkzeugbaubetrieb in der Lage, Kunden durch die Bündelung von Kompetenzen in einem komplexen Marktumfeld Mehrwert zu bieten. Dies erfolgt, indem die Leistungserbringung nicht nur auf die Erstellung und den Verkauf vollumfänglicher Werkzeuge fokussiert ist, sondern vielmehr durch Flexibilisierung des Leistungsportfolios Optionen bietet. Folglich kann ein Gesamtpaket aller Leistungen rund um die Produktivitätssicherung der Serienproduzenten geschnürt und die benötigten Kompetenzen innerhalb einer Schnittstelle gebündelt werden. Neben klassischen Beratungsdienstleistungen sind zunehmend datenbasierte Dienstleistungen von Interesse, wie zum Beispiel Lösungen in der Datenaufnahme und -verarbeitung.

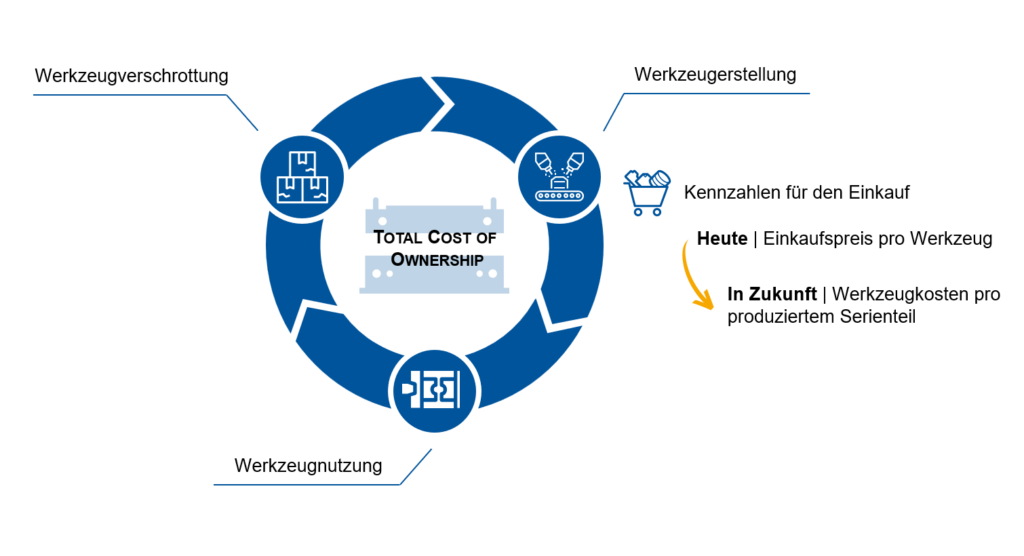

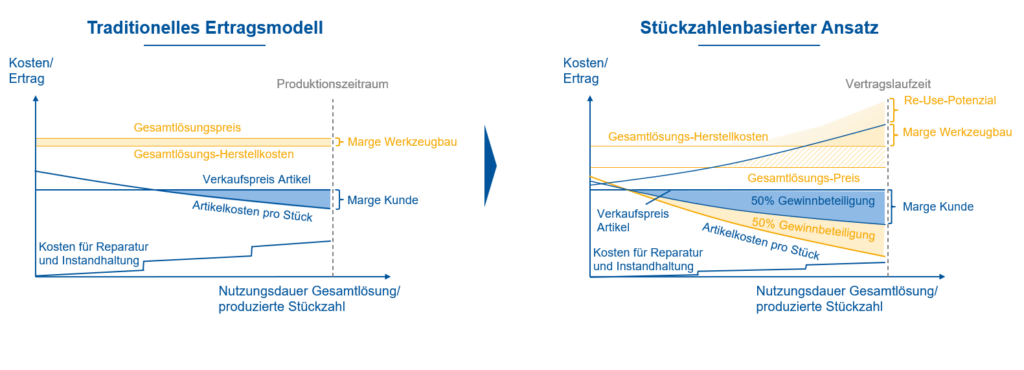

Der Werkzeugbau als Produktivitätsbefähiger nutzt das generierte Wissen aus dem Serienprozess zur Optimierung der Standzeit und strebt dadurch langfristig eine Kostenreduktion an. Da dies über den gesamten Werkzeuglebenszyklus erfolgt, muss die Total Cost of Ownership (TCO) betrachtet werden. Dies impliziert einen Perspektivwechsel in der Branche Werkzeugbau, der im ersten Moment wenig intuitiv erscheint, da er von historisch gewachsenen Strukturen abweicht. Das handlungsleitende Paradigma lautet nun: Langfristig liegt der Fokus des Geschäftsmodells des Werkzeugbaus nicht mehr auf der Herstellung des Werkzeugs, sondern in dessen nutzenbasierter Abrechnung. Dies ist mit der Motivation verbunden, die Produktivität des Werkzeuges beim Kunden zu maximieren und den eigenen Erlös zu steigern.

Die externe Beschaffung in Niedriglohnländern, rückt dabei in den Fokus, da ähnliche Qualität zu geringeren Kosten realisiert werden kann. Das Werkzeug kann somit zugekauft und die Produktivitätssteigerung durch datenbasierte Dienstleistungen realisiert werden. Es findet ein Wandel vom tradierten Einzelverkauf hin zur nutzenbasierten Abrechnung des Werkzeugs statt.

Ausgleich im Zielkonflikt zwischen Einkauf und Verkauf

Dieser Wandel führt in Bezug auf etablierte Einkaufsstrukturen zu Herausforderungen in Werkzeugbaubetrieben. Dadurch, dass die Gehaltsstruktur der Einkaufenden oftmals unmittelbar an den Einkaufserfolg und die damit einhergehende Realisierung möglichst niedriger Preise gekoppelt ist, besteht keinerlei Anreiz, die Gesamtkosten über den Lebenszyklus zu betrachten. Für den Produktivitätsbefähiger ist jedoch genau diese TCO-Betrachtung die in Bezug auf Kosten und Nachhaltigkeit Voraussetzung seines Geschäftsmodells. Er verdient nicht mehr an der Marge des Einzelverkaufs, sondern an der Performance seines Werkzeuges sowie an der Realisierung von Einsparungen der erzeugten CO2-Äquivalente. Es besteht somit eine intrinsische Motivation, die Funktion des Werkzeuges für die Serienproduktion sicherzustellen, wenn der Werkzeugbaubetrieb profitabel sein soll.

Auch wenn der initiale Gesamtlösungs-Preis die Gesamtlösungs-Herstellkosten unterschreitet, ist nach einer definierten Zeit ein Break-even erreicht. Wird der Werkzeugbau beispielsweise mit einer Gewinnbeteiligung an der Performance gemessen, machen beide Stakeholder nach Erreichen dieses Break-even-Punktes Gewinn. Für beide Seiten lassen sich somit Kostenpotenziale realisieren, da es vordergründig nie um den Verkauf eines Produktes geht, sondern vielmehr um die Sicherstellung dessen Funktion. Der Zielkonflikt zwischen Einkauf und Verkauf ist somit vollständig ausgeglichen. Dieser Trend wird als Servitization bezeichnet und beschreibt die Entwicklung weg vom klassischen Sachgutverkauf zu einer Kombination aus diesem und einer zugehörigen Dienstleistung.

Servitization im Werkzeugbau

Eine solche Herangehensweise erfordert eine Anpassung konventioneller Geschäftsmodelle. Bei Betrachtung der TCO wird über die gesamte Vertragslaufzeit hinweg Ertrag generiert. Der Werkzeugbau verkauft keine Werkzeuge mehr, sondern die Produktivität der Werkzeuge. Dies beinhaltet die Aufnahme, Verarbeitung und Nutzung von Daten, um beispielsweise Instandhaltungsmaßnahmen frühzeitig zu antizipieren und Reparaturen zu vermeiden. Zusätzlich besteht durch etablierte Datenanalyseverfahren die Möglichkeit, Kundendaten zur Prozess- und Werkzeugoptimierung zu nutzen.

Der Wandel zum Produktivitätsbefähiger ist ebenso innovativ wie herausfordernd. Datenbasierte Geschäftsmodellansätze scheitern oft an den intern festgelegten Besitz- und Eigentumsansprüchen, die an das Produkt gestellt werden. Behält der Werkzeugbau das Werkzeug in seinem Besitz, müssen vertragliche Strukturen angepasst werden, was sich durch langfristig etablierte und gelebte Strukturen häufig als schwierig herausstellt. Dem gegenüber stehen ausschließlich Vorteile wie die garantierte Produktivität von Werkzeugen und Verringerung des Investitionsrisikos beim Kunden.

Den Blick in die Zukunft der Branche Werkzeugbau wird die WBA Werkzeugbau Akademie Aachen GmbH im November in einer Studie zum Produktivitätsbefähiger vertiefen.

Die Autoren:

Prof. Dr. Wolfgang Boos, Geschäftsführender Gesellschafter, WBA Aachener Werkzeugbau Akademie GmbH

Gerret Lukas, M.Sc.

Bernd Haase, M.Sc.

Thomas Eberius, M.Sc.

{kind=link}