Der aktuell unerwartet guten Nachfrage stehen derzeit immer noch die reduzierten Angebotsmengen gegenüber. In Deutschland wurde 2020 so wenig Stahl erzeugt, wie zuletzt 2009. Auch über den Import lässt sich diese Angebotslücke derzeit nicht schließen, was an verschiedenen Faktoren liegt. Neben den bekannten Handelsbeschränkungen zur Stahleinfuhr ist der Stahlbedarf in Asien derzeit sehr hoch, zudem sind die Frachtkosten in den letzten Monaten enorm gestiegen.

Vergleicht man Import und Exportzahlen, sieht man, dass sich in den letzten Monaten kaum ein Importüberschuss zur Bedienung der europäischen Nachfrage ergeben hat. Die Gesamtsituation lässt sich sehr anschaulich anhand der Gegenüberstellung von Stahlnachfrage, basierend auf der Entwicklung der wichtigsten stahlverbrauchenden Branchen sowie dem Stahlangebot aus Produktion und Außenhandel, ablesen.

Wie geht es nun weiter mit dem Stahlpreis?

Noch sind die Daten für Februar nicht vollständig verfügbar, aber es ist bereits zu erkennen, dass die Lücke weiter geschlossen werden wird. Bei der Nachfrage gehen wir im Moment davon aus, dass sie maximal auf einem vergleichbaren Niveau bleiben wird. Daten zur Bauindustrie sowie zum Maschinenbau zeigten bereits in den Monaten Oktober–Dezember ein relativ konstantes Auftragsaufkommen auf Vor-Corona-Niveau. Die Pkw-Produktion ist allerdings unsicher. So waren die letzten Monate im Jahr 2020 zwar wieder recht gut, die Produktionszahlen für den Januar 2021 zeigten aber bereits wieder eher ernüchternde Werte. Für den Februar liegen uns aktuell zwar noch keine Zahlen vor, aber den Medien ist zu entnehmen, dass es, auch in Folge der Grenzkontrollen, zu Produktionsausfällen kam. Also werden wir auch im Februar vermutlich keine besonders hohen Produktionszahlen – und damit auch wieder geringere Stahlverbräuche – verzeichnen.

Mit Verzögerung wird demgegenüber jetzt aber die Produktion hochgefahren. So hat z. B. Arcelor bis Ende Februar 16 von 18 Hochöfen in Europa wieder in Betrieb genommen. Die Kurzarbeit der Stahlhersteller insgesamt ist weitestgehend beendet oder ausgesetzt. Es ist dementsprechend also zu erwarten, dass die Angebotslücke mittelfristig wieder geschlossen wird. Dass sich der Nachfrageüberhang reduziert, bedeutet allerdings nicht, dass wir sofort mit sinkenden Preisen rechnen dürfen.

Unser Fazit für Einkäufer

Der Stahlpreis verharrt nach unserer Einschätzung jetzt erst mal auf dem aktuellen, höheren Niveau, werden aber vorerst nicht noch weiter steigen. Wenn Kapazitäten wieder komplett hochgefahren und die Lager aufgefüllt sind, dann werden sich die Preise wieder nach unten bewegen Dies dürfte allerdings wohl frühestens im Laufe des Sommers der Fall sein. Bis dahin müssen wir Einkäufer uns aber noch mit Knappheit und hohen Preisen abfinden, da auch über den Import keine Kompensation absehbar ist. Auf die Tiefststände aus 2019/2020 werden wir aber in diesem Jahr nicht wieder zurückfallen. Einerseits werden die Hersteller sich dagegen mit aller Kraft wehren, andererseits werden sich die beschriebenen Probleme beim Import nicht zeitnah auflösen. (sas)

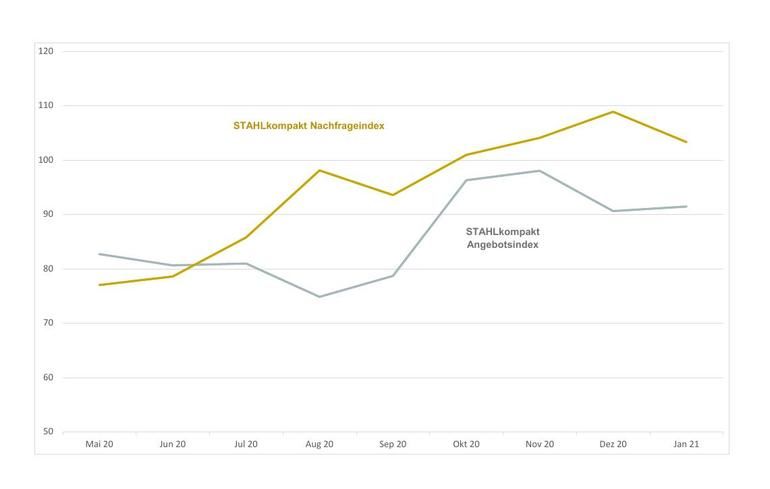

Bild: www.stahl-kompakt.de

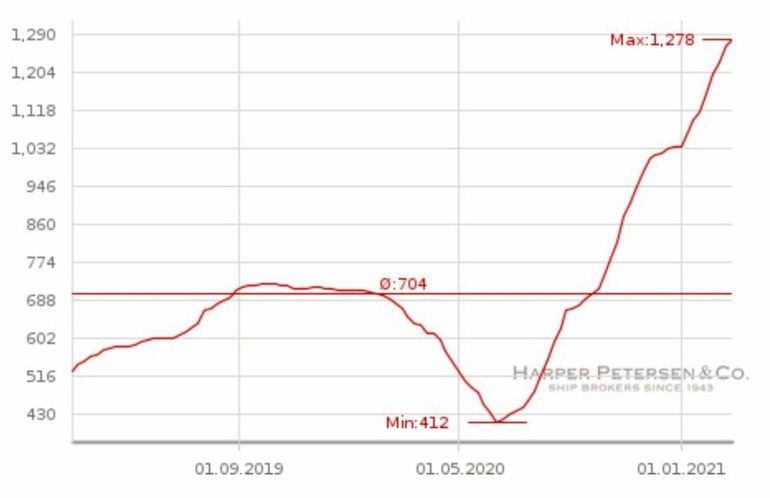

Bild: Harper Peterson & Co.

Unser Kompetenzpartner

![]()

Hier finden Sie auch mehr zum Thema Stahl und Stahlbeschaffung, insbesondere auch zu den aktuellen Stahlpreisentwicklungen.

{kind=link}